In unseren Software-„Crashkursen“ plaudern erfahrene Experten und Praktiker aus dem Nähkästchen. Einer von ihnen ist Unternehmensberater und Werbetexter Victor Lourenço, den viele Leser aus den MeinBüro-Seminaren in Frankfurt und Stuttgart kennen.

Der gelernte Diplom-Handelslehrer versteht sich als Business-Coach: Er unterstützt seine Klienten engagiert dabei, ihre Fähigkeiten zur Entfaltung zu bringen. Ein ganz besonderes Faible hat Coach Victor für pfiffige Praxislösungen – wie zum Beispiel die für viele Händler steuerlich interessante, aber viel zu selten genutzte Differenzbesteuerung. Mit WISO MeinBüro ist deren Handhabung ganz einfach:

„Sie handeln mit Gebrauchtwaren und haben viele Privatkunden? Zu Ihren Lieferanten zählen Privatleute, Wiederverkäufer und umsatzsteuerbefreite Kleinunternehmer? Dann könnte sich für Sie ein Blick auf die sogenannte Differenzbesteuerung lohnen. Die Steuervereinfachung wird auch als Margenbesteuerung bezeichnet.

Weil die Umsatzsteuerbelastung geringer ist, ergeben sich günstigere Endverkaufspreise für Endverbraucher. Denn anders als bei der Regelbesteuerung wird die Umsatzsteuer nicht auf Basis des kompletten Netto-Verkaufspreises berechnet: Die Steuer fällt nur auf den Unterschiedsbetrag zwischen Einkaufspreis und Verkaufspreis an.

Was wenig bekannt ist: Die Differenzbesteuerung kann parallel zum normalen Umsatzsteuerausweis in Anspruch genommen werden. Mehr noch: Sie dürfen Regelbesteuerung und Margenbesteuerung sogar in ein und demselben Verkaufsvorgang miteinander kombinieren. Dazu weiter unten mehr – zuvor aber noch ein Blick auf die Voraussetzungen der Sondervorschrift, die in § 25a UStG geregelt ist:

- Sie sind „Wiederverkäufer, der (unter anderem) gebrauchte Waren einkauft und anschließend weiterverkauft. Ausgenommen sind Edelsteine. Für Kunstgegenstände, Sammlerstücke und Antiquitäten gelten Sondervorschriften.

- Die weiterverkauften Waren haben Sie zuvor bei Privatleuten oder Kleinunternehmern eingekauft – oder auch bei einem kommerziellen Händler, der seinerseits die Differenzbesteuerung in Anspruch genommen hat. So oder so: Auf den betreffenden Eingangsrechnungen darf keine Umsatzsteuer ausgewiesen sein.

- Auf Ihren eigenen Ausgangsrechnungen weisen Sie bei differenzbesteuerten Positionen keine Umsatzsteuer aus.

- Stattdessen informieren Sie Ihre Kunden darüber, dass die verkauften Waren ganz oder teilweise differenzbesteuert wurden. Gemäß 14a Abs. 6 UStG verlangt der Gesetzgeber einen der folgenden Hinweistexte:

- „Gebrauchtgegenstände/Sonderregelung“,

- „Kunstgegenstände/Sonderregelung“ oder

- „Sammlungsstücke und Antiquitäten/Sonderregelung“

- Bei der Differenzbesteuerung gilt immer der Regelsteuersatz von 19%.

Bitte beachten Sie: Die rechtlichen Details der Differenzbesteuerung besprechen Sie am besten mit Ihrem Steuerberater.

Einfach richtig rechnen!

Das Prinzip der Differenzbesteuerung ist denkbar einfach: Anders als bei der Regelbesteuerung unterliegt nicht der gesamte Nettoverkaufspreis der Umsatzsteuer, sondern nur die Differenz zwischen Verkaufspreis und Einkaufspreis:

In unserem Beispiel kann der Wiederverkäufer die differenzbesteuerte Ware also unterm Strich um 950 Euro (!) günstiger verkaufen als ein Wettbewerber, der die Umsatzsteuer auf dem üblichen Weg berechnet. Mit anderen Worten: Ohne einen Cent Gewinneinbuße kann er einen 10-prozentigen Preisnachlass anbieten – oder seinen Gewinn entsprechend steigern.

Per Mausklick zur Differenzbesteuerung

Mit MeinBüro nutzen Sie die Differenzbesteuerung bei Ihren Angeboten und Rechnungen ganz bequem auf Positionsebene: Auf diese Weise sind Rechnungen möglich, bei denen einzelne Positionen dem Regelsteuersatz unterliegen und andere der Differenzbesteuerung. Beispiel: Sie verkaufen einen Gebrauchtwagen mit einem Satz fabrikneuer Winterreifen. Dazu …

- machen Sie im Dialogfenster „Positionen bearbeiten“ zunächst die Angaben zum Fahrzeug (z. B. „Mercedes A-Klasse“),

- tragen den Endverkaufspreis ein (in unserem Beispiel „8.570 Euro“),

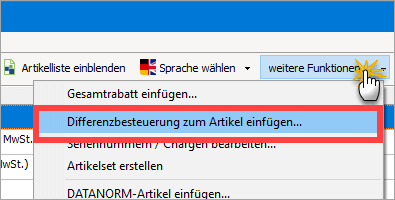

- klicken auf die Schaltfläche „weitere Funktionen“ und dort wiederum auf „Differenzbesteuerung zum Artikel einfügen“,

- geben im separaten Dialogfenster „Differenzbesteuerung“ den „Einkaufspreis des Artikels“ ein (hier „5.000 Euro“),

- wählen die Art des Artikels aus („… einen Gebrauchtgegenstand“) und

- klicken auf „OK – F11“:

Das Programm legt daraufhin automatisch zwei zusätzliche Positionen an (in der folgenden Abbildung rot markiert): Auf diese Weise wird die Differenzbesteuerung positionsgenau dokumentiert und der Steuerbetrag richtig berechnet. Darunter tragen Sie die vier neuen Winterreifen als ganz normale Artikel ein – also inklusive Umsatzsteuer. Der MeinBüro-Eingabedialog sieht dann zum Beispiel so aus:

Bitte beachten Sie: Bei Rechnungen, die der Differenzbesteuerung unterliegen, werden auf Positionsebene normalerweise Bruttobeträge angezeigt. Sie können die Anzeige bei Bedarf am unteren Rand des Dialogfensters von „netto“ auf „brutto“ umstellen.

Ihre Kunden bekommen die rot markierten Hintergrund-Positionen übrigens nicht zu sehen: Auf Angeboten und Ausgangsrechnungen werden die Zusatzinformationen zur Differenzbesteuerung ausgeblendet! Die Druckansicht der Rechnung sieht zum Beispiel so aus:

Im Ergebnis haben Sie mit gerade einmal vier bis fünf zusätzlichen Mausklicks eine finanzamtskonforme Rechnung erstellt. Noch dazu eine, in der sowohl differenzbesteuerte als auch regelbesteuerte Waren enthalten sind: Einfach, oder?“