“Was ist Differenzbesteuerung?” fragen Sie sich? Die Differenzbesteuerung tritt beim Handel mit gebrauchten, beweglichen Gegenständen zwischen Privatpersonen und Gewerbetreibenden auf. Mit ihr soll verhindert werden, dass bei einem Wiederverkauf erneut die volle Höhe der Umsatzsteuer auf den entsprechenden Artikel gezahlt wird. Das beste und häufigste Beispiel ist wohl der Gebrauchtwagenhandel.

So funktioniert die Differenzbesteuerung

Nachdem wir die Frage “Was ist Differenzbesteuerung?” geklärt haben, erklären wir nun wie sie funktioniert.

Ein Unternehmen produziert einen Artikel und zahlt auf die dabei verwendeten Aufwendungen Vorsteuer. Beim Verkauf des fertigen Artikels an den Händler weist es Umsatzsteuer aus, die für den Händler wiederum als Vorsteuer anfällt.

Der Händler stellt den Artikel nun in den Laden und weist dabei den Preis inklusive der Umsatzsteuer aus. Dieser wird vom Endkunden, einer Privatperson, gezahlt und die eigentliche Kette ist beendet.

Wird diese Kette allerdings weitergeführt, kommt die Differenzbesteuerung ins Spiel. Die Privatperson, die eben den Artikel gekauft hat, möchte diesen anschließend weiterkaufen. Da sie eine Privatperson ist, darf sie dabei aber keine Umsatzsteuer ausweisen.

Ein Händler kommt und kauft den Artikel, und kann dabei keine Vorsteuer geltend machen, weil er von einer Privatperson gekauft hat. Wenn der Händler den Artikel dann weiterverkauft, darf also auch er keine Umsatzsteuer ausweisen. Dafür muss er die 19% Umsatzsteuer aber auch nur auf die Differenz von Einkaufs- und Verkaufspreis abführen, wenn er von der Differenzbesteuerung Gebrauch macht! Daher leitet sich der Name Differenzbesteuerung ab.

Beispiel für Differenzbesteuerung:

Autohändler Schmidt kauft von Privatperson Müller einen VW Golf für 5.000€ an. Nach einem gründlichen Service und einer Aufbereitung verkauft Herr Schmidt den Golf für 7.250€ an Privatperson Becker weiter. Nun muss er auf die Differenz von 2.250€ 19% Umsatzsteuer an den Staat zahlen.

Einkaufspreis: 5.000€

Verkaufspreis: 7.250€

Differenz: 2.250€

Diese Differenz wird nun mit 19% besteuert.

Fällige Umsatzsteuer: 427,50€

Voraussetzungen der Differenzbesteuerung

- Beim Erwerb darf keine Umsatzsteuer angefallen sein.

- Es muss ein Wiederverkauf ohne ausgewiesene Umsatzsteuer stattgefunden haben.

- § 25 a Abs. 1 Nr. 1 UStG beschränkt die Differenzbesteuerung auf sogenannte gewerbliche Wiederverkäufer, d. h. Unternehmen, die gebrauchte Waren einkaufen, um sie anschließend wieder zu verkaufen.

Wichtiger Tipp

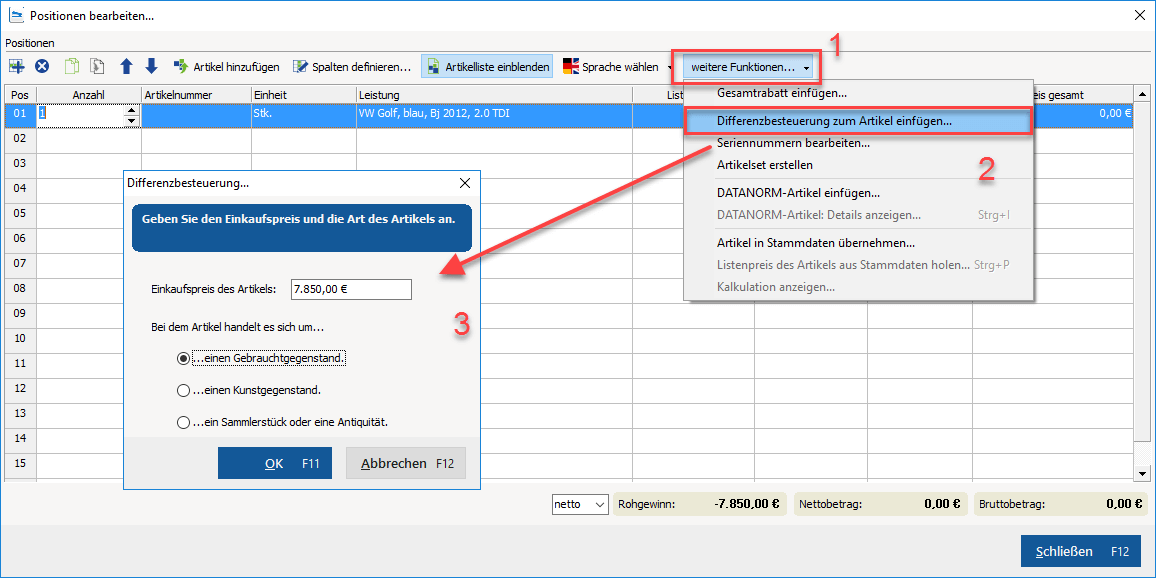

Sie nutzen die einfachste Möglichkeit Angebote und Rechnungen zu schreiben – WISO MeinBüro – und möchten wissen, wie man darin eine Differenzbesteuerung ganz einfach umsetzt? In unserem “So geht’s” Bereich finden Sie eine ausführliche Anleitung und vieles mehr!