Sie sind mittlerweile wahrscheinlich Profi in Sachen Rechnungsstellung – das ist ein gutes Zeichen. Nun kommen die ersten internationalen Aufträge herein und Sie versuchen, einen Überblick über die verschiedenen internationalen Regelungen zu bekommen?

Einen ersten Ansatzpunkt bietet Ihnen hoffentlich das Grundprinzip des Leistungsorts. Umsatzsteuer muss nämlich immer in dem Staat erbracht werden, in dem der Ort der Leistungserbringung liegt. Sitzt Ihr Unternehmen in Deutschland, dann sollte der Leistungsort deswegen in aller Regel auch in Deutschland liegen, Ihre Waren oder Dienstleistungen also in Deutschland der Umsatzsteuer-Pflicht unterliegen.

Und damit sind wir auch gleich beim wesentlichen Punkt, wenn Sie eine Rechnung ins Ausland schreiben – der ausgewiesenen Umsatzsteuer auf der Rechnung. Dabei hängt es davon ab, ob der Rechnungsempfänger im EU-Ausland oder einem Drittland sitzt und ob es sich um einen Privat- oder einen Unternehmenskunden handelt.

Viele weitere hilfreiche Tipps zum Thema Umsatzsteuer finden Sie auf unserer Übersichtsseite.

Rechnungen an Privatkunden im Ausland

Dieser Fall ist der einfachste. Der oben erwähnte Leistungsort verbleibt in diesem Fall „bei Ihnen“ in Deutschland. Sie weisen also ganz normal Umsatzsteuer aus und müssen daher an Ihrer Rechnung nichts verändern.

Rechnungen an Unternehmenskunden im EU-Ausland

Bei Rechnungen an Kunden innerhalb der EU wird keine deutsche Umsatzsteuer erhoben und darf demnach auf der Rechnung auch nicht auftauchen, da der Leistungsort nicht mehr in Deutschland liegt. Ob Ware oder Dienstleistung ist dabei unerheblich.

Sie schicken dem Kunden eine Nettorechnung, dieser ermittelt die Steuern auf der Basis seiner eigenen geltenden Gesetze. Die Steuerschuld wird also umgekehrt, weswegen man auch vom Reverse-Charge-Prinzip spricht.

Für solche Fälle ist es sehr praktisch, wenn Sie das Rechnungsdokument mit einem komfortablen Rechnungsprogramm erstellen und mit wenigen Klicks entsprechend anpassen können. Altbackene Rechnungsstellung mit Word nimmt hier einfach mehr Zeit in Anspruch, außerdem schleichen sich schneller mal Fehler ein.

Rechnungen an Unternehmenskunden außerhalb der EU

Auch in diesem Fall verschiebt sich der Leistungsort, deswegen taucht auf der Rechnung die deutsche Umsatzsteuer nicht auf.

Es kann aber durchaus sein, dass Sie Ihre Leistung im Empfängerland versteuern müssen, mit vielen Drittländern dagegen bestehen ähnliche Vereinbarungen wie das Reverse-Charge Verfahren innerhalb der EU. Hier ist es wichtig, dass Sie sich über die Rechtslage im jeweiligen Land erkundigen.

Daraus ergeben sich folgende Angaben für eine Rechnung ins Ausland:

Jede Rechnung, ob national oder international, muss eine Reihe von Pflichtangaben enthalten, damit das Finanzamt keine unangenehmen Rückfragen stellt. Fehlen sie, bekommt Ihr Kunde möglicherweise Schwierigkeiten beim Vorsteuerabzug, was dann auf Sie zurückfällt. Die allgemeinen Pflichtangaben bestehen aus:

- Ihrer Firma, Name und Anschrift (z.B. im Kopf und/oder in der Fußzeile)

- dem Namen, Anschrift und gegebenenfalls Firma des Empfängers der Rechnung

- Ihrer Steuernummer

- dem Ausstellungsdatum und einer fortlaufende Rechnungsnummer

- dem Zeitpunkt der Lieferung oder Leistung

- Angaben zu Art und Umfang der Waren oder Dienstleistungen

- dem Steuersatz und Nettobetrag

- dem Umsatzsteuerbetrag und der Bruttobetrag

- eventuell Gründen für eine Befreiung von der Umsatzsteuer (vor allem aufgrund der Kleinunternehmerregelung).

Hinzu kommen bei Auslandsrechnungen (Nicht an Privatkunden):

- Ihre eigene Umsatzsteuer-Identifikationsnummer,

- die Umsatzsteuer-Identifikationsnummer des Kunden (Vorsichtig: Hier haben Sie eine Prüfungspflicht) und

- ein Hinweis auf Umkehrung der Steuerschuld.

Beachten Sie: Als Rechnungssteller wird von Ihnen erwartet, dass Sie die USt-IdNr. und die Adressdaten des Rechnungsempfängers vorher überprüfen. Im Zweifelsfall können Sie das beim Bundeszentralamt für Steuern (BZSt) über ein Bestätigungsverfahren eindeutig klären.

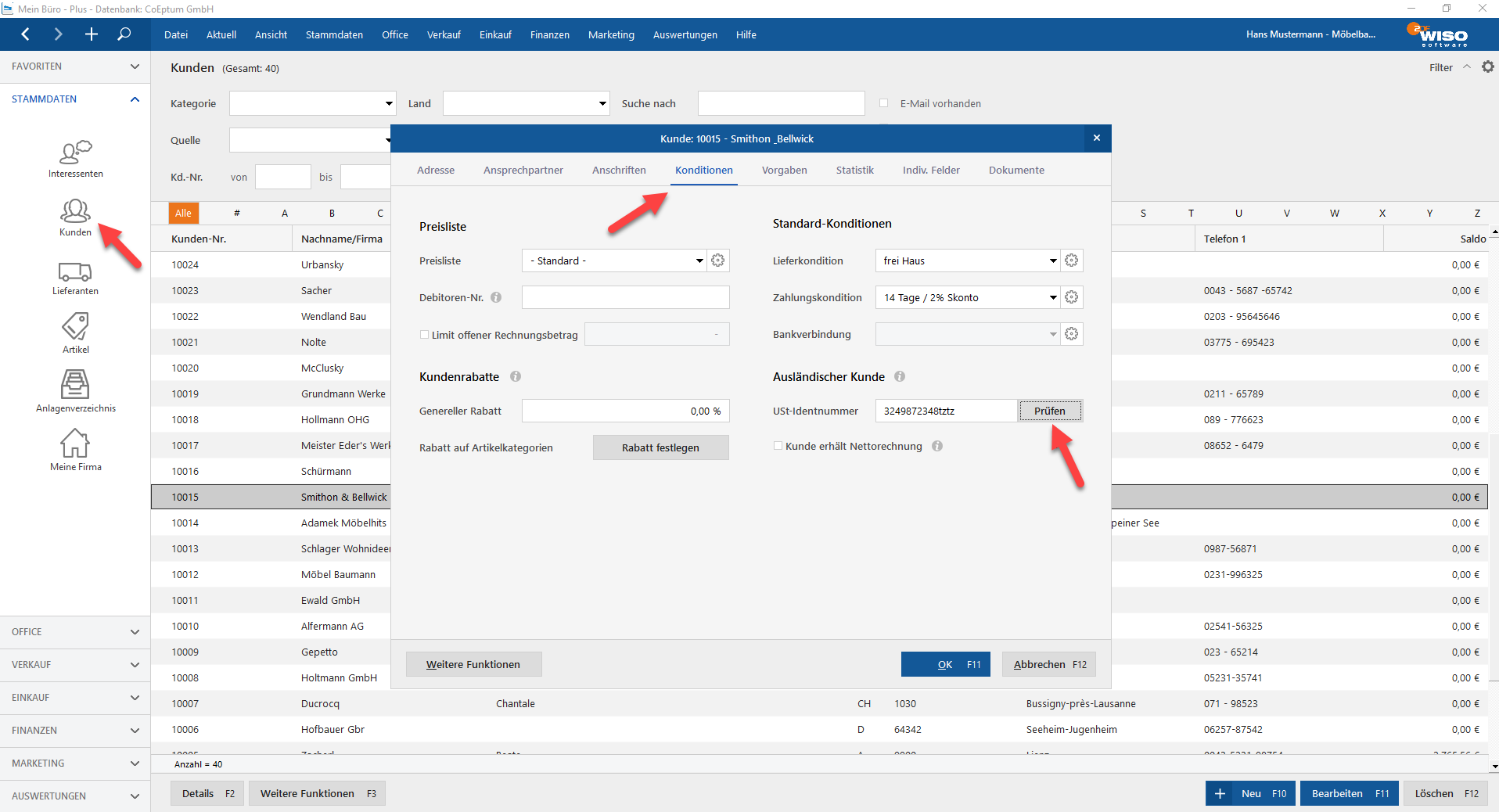

Nutzer von WISO MeinBüro können diese Prüfung besonders schnell erledigen. Wenn Sie in Ihren Kundendaten eine USt-ID hinterlegen, finden Sie den praktischen Prüf-Button direkt im selben Formular:

Ausnahmen für die Umsatzsteuer bei bestimmten Leistungen

Ergänzen möchten wir noch einen Hinweis auf bestimmte Leistungen, die besonderen Regeln unterliegen, darunter:

- kurzfristige Vermietungen von Fahrzeugen (bis 30 Tage),

- Restaurant- und Verpflegungsleistungen,

- Leistungen im Zusammenhang mit Grundstücken, auch bei der Überlassung von Messeflächen,

- Personenbeförderungen.

Anders als an manchen Stellen behauptet ist die Ausnahme für Kongresse und Künstlerauftritte seit dem 1. Januar 2011 nicht mehr gültig.

Wir empfehlen Ihnen, sich im Zweifelsfall an einen Steuerberater zu wenden, wenn Sie für einen solchen “Speziallfall” eine Rechnung ins Ausland stellen.

Die Pflicht zur Abgabe der zusammenfassenden Meldung

Unternehmer, die innerhalb der EU Leistungen erbringen, müssen beim Finanzamt eine Zusammenfassende Meldung einreichen, ähnlich wie die Umsatzsteuervoranmeldung. Weitere Informationen, wie Sie die Zusammenfassende Meldung und andere verpflichtende Steuerdaten bequem online an das Finanzamt übermitteln, finden Sie hier.

In unserem Blogbeitrag über die generellen Pflichtangaben auf Rechnungen erklären wir außerdem die Kleinbetragsrechnung (bis 250€), und auf unserer Themenseite “Rechnung schreiben” haben wir alles Wissenswerte rund um die Rechnungsstellung für Sie zusammengestellt.