Erlöskonten

Standardmäßig werden Ihre Betriebseinnahmen entsprechend dem in der Rechnung ausgewiesenen “Erlöskonto” zugeordnet. In den meisten Fällen sind das “Erlöse 19 %” und “Erlöse 7 %”. Die Zuordnung zum richtigen Umsatzsteuersatz wiederum nimmt das Programm beim Erstellen von Rechnungen automatisch auf Basis der im Artikelstamm festgelegten Umsatzsteuersätze vor.

Falls Sie andere Umsätze als die mit den standardmäßigen inländischen Umsatzsteuervorgaben erzielen (z. B. Lieferungen an Kunden im EU-Ausland oder Einnahmen aus internationalen Internet-Partnerprogrammen wie denen von Google, Ebay oder Amazon), legen Sie gleich bei der Rechnungsstellung ein “abweichendes Erlöskonto” fest. Dazu wechseln Sie ins Rechnungs-Register “Erweitert” und wählen dort im Abschnitt “Sonstiges” das passende Erlöskonto aus. Handeltes sich um einen ausländischen Kunden, der auf jeden Fall eine Netto-Rechnung bekommt, können Sie das auch in der Kundenkartei im Register “Konditionen” einstellen.

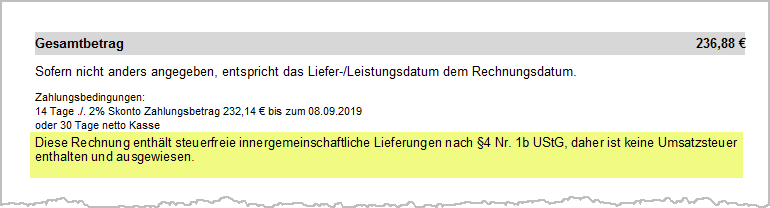

Dadurch sorgen Sie nicht nur dafür, dass MeinBüro dem Vorgang die richtige Steuer-“Kategorie” zuweist: Gleichzeitig wird auf der Rechnung der passende Informationstext für den Empfänger ausgegeben. Das sieht dann zum Beispiel so aus:

Sofern Sie als Kleinunternehmer im Sinne des § 19 UStG keine Umsatzsteuer erheben, brauchen Sie das nicht bei jeder einzelnen Rechnung von Hand einzustellen. Die Umstellung auf den Kleinunternehmerstatus erledigen Sie unter “Stammdaten” – “Meine Firma” – “Einstellungen” im Abschnitt “Steuer-Einstellungen”. Die passende Option lautet “Umsatzsteuer befreit” – “Erlöse als Kleinunternehmer i.S.d. § 19 Abs. 1 UStG”. Falls Sie aus anderen Gründen von der Umsatzsteuer befreit sind (z. B. im Bereich der medizinischen Versorgung) oder überwiegend mit ausländischen Kunden zu tun haben, können Sie an dieser Stelle auch standardmäßig “abweichende Erlöskonten” einstellen.

Ausführlichere Informationen zum Thema “abweichende Erlöskonten” und “Kleinunternehmer-Regelung” finden Sie in der Kontexthilfe “Steuern & Buchführung”, die Sie über das “Hilfe”-Menü von MeinBüro aufrufen.