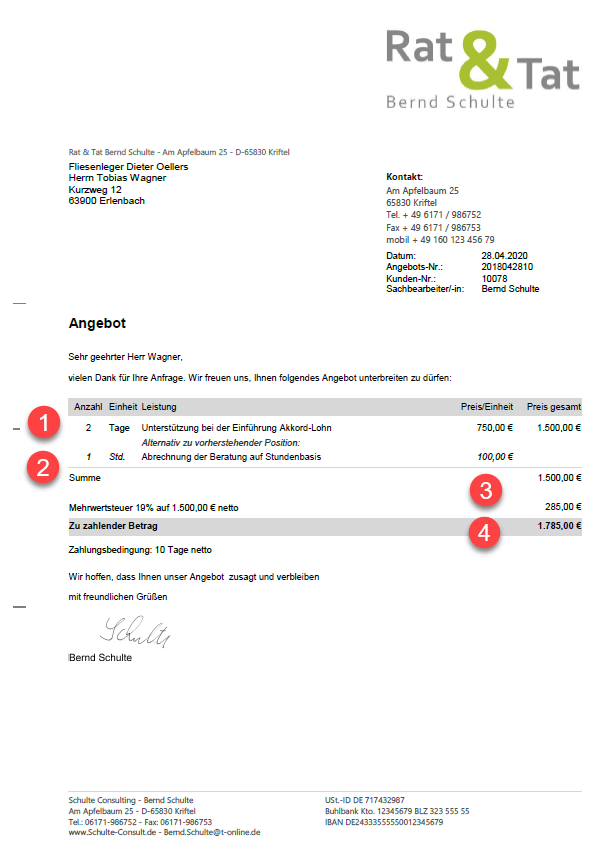

Im Geschäftsleben werden Angebote zwischen Unternehmen (B2B) in erster Linie mit Nettobeträgen ausgewiesen.

- Ein Nettoangebot gestaltet sich in der Regel so, dass sämtliche, einzeln aufgeführte Auftragspositionen mit Netto-Werten bepreist werden.

- Die Positionen werden am Ende der Angebotsauflistung zu einem Netto-Gesamtbetrag zusammengeführt.

- Darunter erfolgt die Ausweisung des fälligen Umsatzsteuer-Betrages. Hier muss lediglich der zugeschlagene Mehrwertsteuersatz kommuniziert werden.

- Ihr Angebot endet mit dem finalen Brutto-Endbetrag, den Ihr Kunde zu zahlen hat.

Im Gegensatz dazu wird im Endkundengeschäft (B2C) mit Brutto-Beträgen gearbeitet. Diese Beträge der einzelnen Auftragspositionen sind:

- Inklusive Umsatzsteuer ausgewiesen, sodass sich in Summe direkt ein Brutto-Gesamtbetrag ergibt.

- Der im Preis enthaltene Umsatzsteuer-Betrag wird separat ausgewiesen.

Einen Sonderfall stellen Angebote ins Ausland dar. Für Unternehmenskunden wird beispielsweise innerhalb der EU keine deutsche Umsatzsteuer erhoben und darf demnach auch auf einer Rechnung nicht auftauchen.

Bei Angeboten an Privatkunden im Ausland verbleibt der Leistungsort bei Ihnen in Deutschland. So weisen Sie ganz normal Ihre Umsatzsteuer aus und müssen an Ihrem Angebot nichts verändern.