MeinBüro ist GoBD-konform. Deshalb darf die Bargeldkasse nicht ins Minus laufen. Auch ein negativer Anfangsbestand des Kassenbuchs ist unzulässig.

Führt eine Kassenbuchung zu einem negativen Saldo, gibt das Programm einen Warnhinweis aus. Falls Sie die Buchung trotzdem ausführen, müssen Sie bei einer späteren Betriebsprüfung mit Beanstandungen rechnen.

Der Kassenbuch-Saldo kann zum Beispiel auch durch andere Vorgänge negativ werden:

- Umbuchung von Bankkonto auf Kasse,

- Stornieren einer Einnahmen-Buchung,

- Eingangsrechnung oder Gutschrift auf „bezahlt“ setzen,

- Zahlungsart einer Rechnung auf „Barzahlung“ setzen oder auch

- durch den Import von Zahlungsvorgängen ins Kassenbuch (mithilfe des Dateiimport-Assistenten).

In solchen Fällen erscheint folgender Hinweis:

Ist der Kassensaldo in Ausnahmefällen bereits negativ (z. B. durch Wiederherstellen einer älteren Mein-Büro-Datenbank), darf das Minus zumindest nicht höher werden. Einnahme-Buchungen sind dagegen zulässig, auch wenn der Kassensaldo anschließend immer noch negativ ist.

Weitere Folge der GoBD-Konformität: Kasseneinnahmen und -ausgaben sollen täglich festgehalten und festgeschrieben werden. Anschließend dürfen Bargeld-Zahlungen nicht mehr geändert oder gelöscht werden. Jede Änderung ist dann in Form einer Stornobuchung zu dokumentieren.

In MeinBüro lassen sich einzelne Kassenbuchungen noch bis zum Abschluss des Kassenbuchs ändern und löschen. Um Beanstandungen gelöschter oder nachträglich geänderter Kassenbuchungen anlässlich einer Betriebsprüfung zu vermeiden, empfiehlt es sich, das Kassenbuch am Ende jedes Tages abzuschließen. Sie finden die Abschluss-Funktion im Arbeitsbereich „Finanzen“ – „Zahlungen Bank / Kasse“ unter „Weitere Funktionen F3“ – „Kassenabschluss„:

+

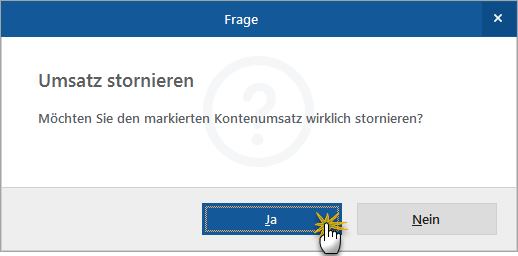

+Anschließend öffnet sich folgender Dialog:

Sofern Sie diese Frage mit „Ja“ beantworten, legt das Programm automatisch eine Kassenbuchung mit umgekehrtem Vorzeichen an: