Krankheit, Pflege oder Unterhalt – bestimmte private Umstände fordern oft einen außergewöhnlich hohen finanziellen Tribut. In vielen Situationen unterstützt der Staat mit Steuererleichterungen. Mit den außergewöhnlichen Belastungen kann man nämlich Steuern sparen. Wie das geht zeigen wir hier.

Schnelleinstieg

- Kurz & knapp

- Was sind außergewöhnliche Belastungen?

- Beispiele für allgemeine außergewöhnliche Belastungen

- Beispiele für besondere außergewöhnliche Belastungen

- Zumutbare Belastung beachten

- Außergewöhnliche Belastungen in die Steuererklärung eintragen

- Diese Kosten sind nicht absetzbar

- FAQ: Außergewöhnliche Belastungen & zumutbare Belastung

Kurz & knapp

- Viele außergewöhnliche Belastungen wirken sich erst ab einer bestimmten Höhe aus

- Die zumutbare Belastung richtet sich individuell nach Einkommen, Familienstand und Kinderanzahl

- Sogenannte besondere außergewöhnliche Belastungen zählen schon ab dem ersten Euro bei der Steuer

- Berechne deinen Steuervorteil durch außergewöhnliche Belastungen kostenlos mit WISO Steuer

Video: Außergewöhnliche Belastungen absetzen

Welche Kosten gelten als außergewöhnliche Belastung? Bis zu welchem Betrag kannst du sie absetzen? Erfahre es in unserem Video.

Was sind außergewöhnliche Belastungen?

In der Regel gehören private Kosten nicht in die Steuererklärung. Besondere Umstände im Leben können jedoch dazu führen, dass du zwangsläufig deutlich mehr Geld als normalerweise benötigst. Das gilt etwa für Krankheiten mit hohen Kosten für Behandlungen und Medikamente oder wenn du gepflegt werden musst.

Um außergewöhnliche Lebensumstände wie diese zu berücksichtigen, können die Kosten dafür grundsätzlich als außergewöhnliche Belastungen von der Steuer abgesetzt werden.

Was zählt zu solchen „außergewöhnlichen“ Belastungen? Es handelt sich um private Kosten, die nicht bereits als Sonderausgaben abzugsfähig sind. Sie dürfen nicht im Zusammenhang mit dem Beruf stehen. Zudem muss es sich um Ausgaben handeln, die in ihrer Art oder Höhe außergewöhnlich sind – sie entstehen also nicht der Mehrheit. Damit scheiden übliche Lebenshaltungskosten als außergewöhnliche Belastung aus.

Außerdem müssen dir die Kosten zwangsläufig angefallen sein. Als zwangsläufig gelten Kosten dann, wenn du sie zum Beispiel aufgrund einer rechtlichen, sittlichen oder tatsächlichen Verpflichtung trägst und daher unvermeidbar sind. Kosten, die du freiwillig übernimmst, zählen also nicht zu den außergewöhnlichen Belastungen.

Nur selbst getragene Kosten

Allgemein oder besonders?

Bei den außergewöhnlichen Belastungen gibt es 2 Kategorien. Du musst unterscheiden zwischen

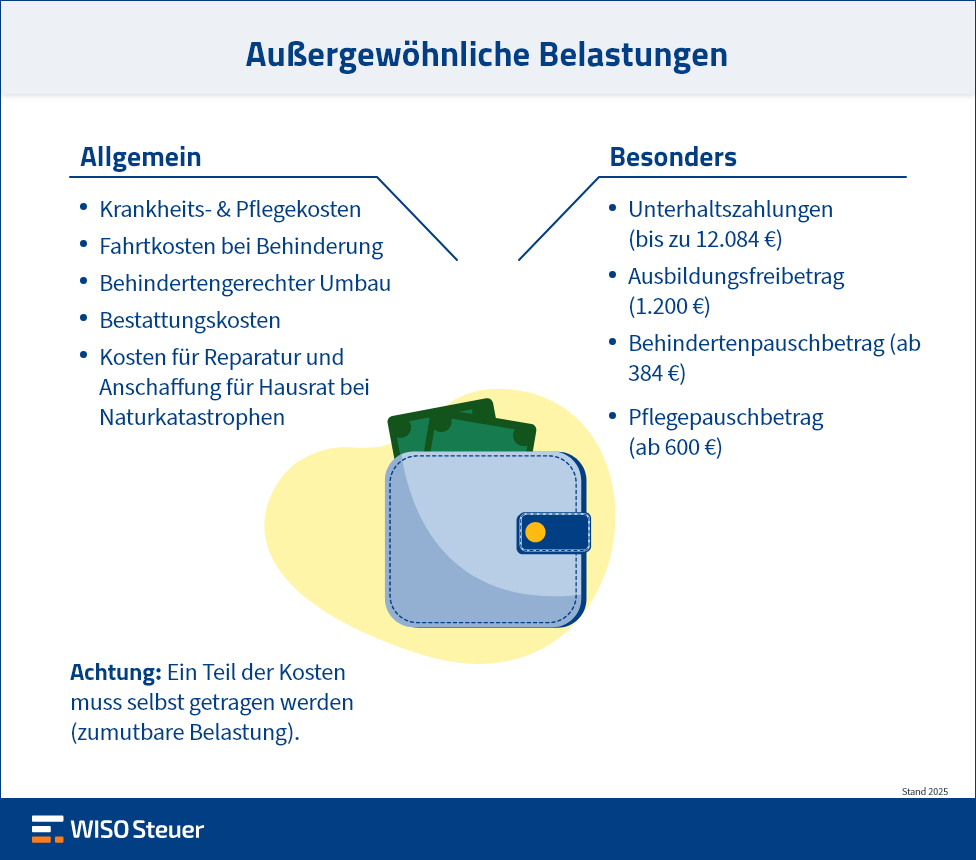

- Allgemeine außergewöhnliche Belastungen: Sie wirken sich erst ab einem bestimmten Betrag auf deine Steuererstattung aus, weil du einen individuellen Eigenanteil (sogenannte zumutbare Belastung) tragen musst. Die Höhe ist nicht begrenzt. Zum Beispiel: Krankheits-, Pflege- und Bestattungskosten (§ 33 EStG).

- Besondere außergewöhnliche Belastungen: Für diese im Einkommensteuergesetz konkret genannten außergewöhnlichen Belastungen gibt es jeweils einen Pausch- oder Höchstbetrag. Zum Beispiel: Unterhaltszahlungen, Ausbildungsfreibetrag und Behindertenpauschbetrag. Eine zumutbare Belastung wird nicht abgezogen. Entsprechende Ausgaben wirken sich daher bereits ab dem ersten Euro steuerlich aus (§ 33a und § 33b EStG).

Beispiele für allgemeine außergewöhnliche Belastungen

Zunächst gehen wir auf die allgemeinen außergewöhnlichen Belastungen ein. Bei diesen musst du die Schwelle der zumutbaren Belastung überschreiten. Nur der Kostenanteil, der darüberliegt, führt zu einer Steuerersparnis.

Krankheitskosten

Unter bestimmten Voraussetzungen zählen Krankheitskosten zu den außergewöhnlichen Belastungen. Die Behandlung oder das Medikament muss ärztlich angeordnet werden und der Behandler benötigt eine Zulassung. Das gilt auch für alternative Behandlungsmethoden.

Es zählen zum Beispiel:

Auch Fahrtkosten zum Arzt, ins Krankenhaus, zur Apotheke oder zum Behandlungsort zählen. Wenn du mit dem Auto fährst, kannst du für jeden gefahrenen Kilometer 30 Cent absetzen. Bei Fahrten mit den öffentlichen Verkehrsmitteln rechnest du deine Tickets ab. Besuchsfahrten während eines längeren stationären Aufenthalts des Ehepartners oder des Kindes können ebenso absetzbar sein.

Steuerlich unberücksichtigt bleiben Medikamente ohne Rezept, vorbeugende Maßnahmen (zum Beispiel eine Zahnreinigung), Diätverpflegung und Nahrungsergänzungsmittel.

Kurkosten

Bei einer Bade- oder Heilkur können höhere Ausgaben anfallen, die du zumindest teilweise selbst tragen musst. Damit du deine Kurkosten steuerlich absetzen kannst, musst du dir vor Antritt der Kur einen Nachweis der medizinischen Notwendigkeit ausstellen lassen.

Das geht mit einem amtsärztlichen Attest oder einer ärztlichen Bescheinigung des Medizinischen Dienstes der Krankenversicherung. Das Finanzamt wird wahrscheinlich einen dieser Nachweise sehen wollen. Auch Fahrtkosten sind absetzbar.

Pflegekosten

Falls du gepflegt werden musst, kann das ganz schön ins Geld gehen. Wenn die Pflege krankheitsbedingt erforderlich ist, kannst du die selbst getragenen Kosten als außergewöhnliche Belastungen absetzen.

Dazu zählen beispielsweise:

Die Kosten kannst du zum Beispiel mit einer Bescheinigung der Pflegekasse und Rechnungen des Pflegeheims nachweisen.

Bestattungskosten

Kosten rund um die Beerdigung eines nahen Angehörigen sind außergewöhnliche Belastungen. Sie sind ein Beispiel für Ausgaben, die du aufgrund einer sittlichen Verpflichtung trägst. Voraussetzung ist aber, dass die Bestattung nicht vom Nachlass des Verstorbenen oder Ersatzleistungen bezahlt werden kann.

Du kannst unter anderem folgende Kosten absetzen:

Nicht absetzbar sind Ausgaben für Trauerkleidung, für die Trauerfeier und die Reisekosten.

Wiederherstellungskosten nach Katastrophen

Die Flutkatastrophe im Ahrtal im Sommer 2021 ist ein Beispiel dafür, wie von einem Tag auf den anderen das Schicksal zuschlagen kann. Auch ein Brand, Orkan oder Hochwasser können verheerende Schäden verursachen, die grundsätzlich als außergewöhnliche Belastungen absetzbar sein können.

Absetzbar sind dann die Kosten für die Wiederbeschaffung von existenziell notwendigen Gegenständen wie Möbel, Hausrat, Kleidung und die angemessenen Kosten für die Beseitigung der Schäden in der Wohnung. Auch die Zinsen für notwendige Kredite gehören dazu.

Das Finanzamt geht davon aus, dass du eine Gebäude- und Hausratversicherung abgeschlossen hast. Eine Elementarschadenversicherung gegen Überschwemmung, Erdrutsch und Erdbeben ist jedoch nicht zwingend erforderlich. Nach der Flutkatastrophe im Ahrtal haben die betroffenen Bundesländer Rheinland-Pfalz und Nordrhein-Westfalen in ihren Katastrophenerlassen ausdrücklich darauf hingewiesen, dass eine fehlende Elementarschadenversicherung nichts ausmacht.

Wichtig: Solltest du nachträglich eine Kostenerstattung erhalten, die du bislang noch nicht in deiner Steuererklärung angegeben hast, musst du das Finanzamt darüber informieren. Unterlässt du solche Angaben, könnte dir das Finanzamt schlimmstenfalls Steuerhinterziehung unterstellen.

Behindertengerechter Wohnungs- oder Fahrzeugumbau

Muss die Wohnung aufgrund einer Behinderung behindertengerecht umgebaut werden? Dann können unter Umständen hohe Kosten auf dich zukommen – zum Beispiel für ein barrierefreies Bad, einen Treppenlift oder eine Rollstuhlrampe.

Wenn nach einem Unfall oder krankheitsbedingt das eigene Auto behindertengerecht umgebaut werden muss, dann können die selbst übernommenen Kosten ebenfalls steuerlich absetzbar sein.

Diese Kosten zählen zu den außergewöhnlichen Belastungen. Damit kannst du dir zumindest einen Teil der Ausgaben von der Steuer zurückholen.

Beispiele für besondere außergewöhnliche Belastungen

Bei den folgenden Kosten zählt jeder Euro, denn die zumutbare Belastungsgrenze trifft bei den besonderen außergewöhnlichen Belastungen nicht zu.

Behindertenpauschbetrag

Falls bei dir ein Grad der Behinderung festgestellt wurde, kannst du mit deinen behinderungsbedingten Kosten Steuern sparen. Das geht unter anderem, indem du den Behindertenpauschbetrag beantragst. Vorteil: Du musst die Kosten nicht ermitteln – und die zumutbare Belastung spielt auch keine Rolle.

Den Antrag stellst du einfach, indem du in der Steuererklärung Angaben zu deiner Behinderung machst. Beim ersten Antrag musst du dem Finanzamt aber einen Nachweis mitschicken (zum Beispiel den Behindertenausweis).

Alternativ kannst du deine tatsächlichen Kosten im Rahmen der allgemeinen außergewöhnlichen Belastungen angeben. Beachte jedoch, dass du hierfür Nachweise benötigst und eine zumutbare Belastung abgezogen wird.

Die Höhe des Pauschbetrags hängt vom Grad der Behinderung (GdB) ab:

| GdB | Pauschale/Jahr |

|---|---|

| 20 | 384 € |

| 25 - 30 | 620 € |

| 35 - 40 | 860 € |

| 45 - 50 | 1.140 € |

| 55 - 60 | 1.440 € |

| 65 - 70 | 1.780 € |

| 75 - 80 | 2.120 € |

| 85 - 90 | 2.460 € |

| 95 - 100 | 2.840 € |

| Mit Merkzeichen H oder Bl im Schwerbehindertenausweis | 7.400 € |

Übrigens: Hat dein Kind eine amtlich festgestellte Behinderung, kannst du den Behindertenpauschbetrag auf dich übertragen lassen. Dafür musst du in jedem Jahr entsprechende Angaben in der Anlage Kind machen. Mit WISO Steuer geht das ganz einfach.

Einige Kosten können unter bestimmten Voraussetzungen zusätzlich zum Behindertenpauschbetrag abgesetzt werden Das gilt beispielsweise für die Fahrten zum Arbeitsplatz (0,30 Euro pro gefahrenen Kilometer, also Hin- und Rückweg). Ab einem GdB von 80 beziehungsweise 70 und gleichzeitiger Gehbehinderung können darüber hinaus für Privatfahrten pauschal 900 Euro pro Jahr abgesetzt werden; besonders stark Behinderte sogar 4.500 Euro.

Pflegepauschbetrag

Du pflegst zu Hause unentgeltlich einen Angehörigen? Für die Kosten, die dir dadurch entstehen, kannst du den Pflegepauschbetrag beantragen. Voraussetzungen sind:

Die Höhe der Pflegepauschale hängt vom Pflegegrad ab:

| Pflegegrad | Höhe des Pflegepauschbetrages |

|---|---|

| 1 | 0 € |

| 2 | 600 € |

| 3 | 1.100 € |

| 4 | 1.800 € |

| 5 | 1.800 € |

Ausbildung eines volljährigen Kindes

Wenn das Kind volljährig ist, eine Ausbildung macht und bereits ausgezogen ist, können die Eltern in ihrer Steuererklärung den Ausbildungsfreibetrag bis zu 1.200 Euro beantragen. Er dient dazu, Eltern von auswärts wohnenden Kindern, die studieren oder eine Berufsausbildung machen, finanziell zu unterstützen.

Bedingung ist aber, dass die Eltern für das Kind noch Anspruch auf Kindergeld oder Kinderfreibetrag haben. Die Details zum Ausbildungsfreibetrag stellen wir in einem eigenen Ratgeber dar.

Unterhaltszahlungen

In bestimmten Fällen kannst du dazu verpflichtet sein, an bedürftige Personen wie Kinder oder (Ex-)Ehepartner Unterhalt zu zahlen. Beispiel: Deine studierende Tochter ist bereits über 25 Jahre alt und du bekommst kein Kindergeld mehr für sie. Deine Unterhaltsleistungen kannst du dann als außergewöhnliche Belastungen absetzen.

Die Zahlungen kannst du bis zu einem Höchstbetrag von 11.604 Euro (2024) in der Steuererklärung angeben. Hat der Unterhaltsempfänger eigenes Einkommen von mehr als 624 Euro, werden diese vom Höchstbetrag abgezogen.

Hinzu kommen noch die Beiträge für die Kranken- und Pflegeversicherung, die du für dein Kind übernommen hast.

Übrigens: Der Steuervorteil gilt auch dann, wenn du nahe Angehörige im Ausland unterstützt. Des Weiteren auch für Unterhaltszahlungen an den Ex-Partner, wenn du sie nicht als Sonderausgaben absetzen kannst.

Hinterbliebenen-Pauschbetrag

Bekommst du zum Beispiel von der gesetzlichen Unfallversicherung oder dem Versorgungsamt Hinterbliebenenbezüge, dann kannst du mit der Steuererklärung den Hinterbliebenen-Pauschbetrag in Höhe von 370 Euro beantragen.

Zumutbare Belastung beachten

Bis zu einer gewissen Höhe geht der Staat davon aus, dass du die außergewöhnlichen Belastungen selbst tragen musst. Dieser Betrag nennt sich im Steuerrecht zumutbare Belastung.

Wie hoch die zumutbare Belastung ist, richtet sich nach deinen Einkünften. Je geringer der Gesamtbetrag deiner Einkünfte ist, desto mehr Unterstützung erhältst du. Zusätzlich zählen noch weitere Faktoren wie dein Familienstand und wie viele Kinder du hast. Hier ist ein Überblick:

| Familienstand | Gesamtbetrag der Einkünfte bis 15.340 Euro | Gesamtbetrag der Einkünfte bis 51.130 Euro | Gesamtbetrag der Einkünfte über 51.130 Euro |

|---|---|---|---|

| Ledig ohne Kind | 5 % | 6 % | 7 % |

| Verheiratet | |||

| ohne Kind | 4 % | 5 % | 6 % |

| mit 1 oder 2 Kindern | 2 % | 3 % | 4 % |

| mit mehr als 2 Kindern | 1 % | 1 % | 2 % |

Zumutbare Belastung berechnen: So geht’s

Du willst deine zumutbare Belastung berechnen? Das geht am einfachsten mit WISO Steuer. Im Bereich Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten wird dir immer angezeigt, wie hoch deine Belastungsgrenze ist und ob du sie schon mit deinen Ausgaben erreicht hast.

Um die Berechnung besser zu verstehen, haben wir ein Beispiel für dich:

Wie komme ich über die zumutbare Belastungsgrenze?

Damit du die Grenze der zumutbaren Belastung erreichst, solltest du deine Ausgaben planen und so gut es geht in ein Kalenderjahr legen. Hast du zum Beispiel hohe Krankheitskosten, es fehlen aber 200 Euro, um die Kosten abzusetzen? Vielleicht kannst du dann noch bis zum Jahresende eine Brille kaufen.

Außergewöhnliche Belastungen in die Steuererklärung eintragen

Außergewöhnliche Belastungen trägst du am besten detailliert in deiner Steuererklärung ein. Das geht hier:

Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten

Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten

Unser Tipp: Bewahre alle damit zusammenhängenden Belege und Rechnungen auf, um sie im Zweifelsfall beim Finanzamt einreichen zu können. Mach einfach ein Bild mit deinem Smartphone. Das geht mithilfe unserer App Steuer-Scan.

Diese Kosten sind nicht absetzbar

Immer wieder streiten Steuerpflichtige mit dem Finanzamt darüber, ob sie bestimmte private Ausgaben als außergewöhnliche Belastungen absetzen können. Bei den mitunter sehr hohen Kosten einer künstlichen Befruchtung wegen Zeugungsunfähigkeit kann dies beispielsweise möglich sein.

Doch bei den im Folgenden genannten Aufwendungen haben Finanzgerichte den Abzug versagt:

Adoption eines Kindes

Die Adaption eines Kindes sei „nicht aus rechtlichen, tatsächlichen oder sittlichen Gründen unausweichlich, sondern beruht auf den freien, nicht von außen bestimmten Willen”, entschied der Bundesfinanzhof (III R 301/84). Mit dieser Begründung lehnte er den Abzug als außergewöhnliche Belastung ab.

Kosten für eine Leihmutter

Zwei miteinander verheiratete Männer, die in den USA mithilfe einer Leihmutter ein Kind bekommen haben, konnten ihre Kosten ebenfalls nicht absetzen (Finanzgericht Münster, 10 K 3172/19 E).

Der Grund: Die Leihmutterschaft ist nach dem Embryonenschutzgesetz in Deutschland verboten. Daher dürfen die Ausgaben steuerlich nicht berücksichtigt werden.

Scheidungskosten

Früher akzeptierte das Finanzamt Scheidungskosten als außergewöhnliche Belastungen. Doch damit ist Schluss.

Kosten für Zivilprozesse wie Anwalts- und Gerichtskosten kommen nur dann als außergewöhnliche Belastungen infrage, wenn die Existenz der Betroffenen durch diese Kosten gefährdet ist. Das kommt aber sehr selten vor. Scheidungskosten sind also nicht absetzbar.

Privatinsolvenz: Ausgaben für einen Insolvenzverwalter

Ein Steuerpflichtiger, der nach dem fremdfinanzierten Kauf von 3 Eigentumswohnungen in die Privatinsolvenz geriet, konnte die Gebühren für den Insolvenzverwalter nicht absetzen (Bundesfinanzhof, VI R 47/13).

Einen Abzug als außergewöhnliche Belastungen lehnten die Richter ab, weil er die Ursache für das Eintreten der Überschuldung selbst gesetzt habe. Die entstandenen Kosten seien daher nicht zwangsläufig.

FAQ: Außergewöhnliche Belastungen & zumutbare Belastung

Was sind außergewöhnliche Belastungen?

Welche Unterlagen brauche ich, um außergewöhnliche Belastungen nachzuweisen?

- Rechnungen und Quittungen

- Ärztliche Atteste und Bescheinigungen

- Nachweise über Selbstbeteiligungen und nicht erstattete Beträge

- Bankbelege

Wo trage ich außergewöhnliche Belastungen in der Steuererklärung ein?

Nutzer von WISO Steuer müssen sich keinen Kopf über die unterschiedlichen Formulare machen. Sie machen ihre Angaben im Bereich Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten.

Wann liegt eine außergewöhnliche Belastung vor?

- Zwangsläufigkeit: Du kannst dich aus rechtlichen, tatsächlichen oder sittlichen Gründen den Ausgaben nicht entziehen. Dies ist beispielsweise bei Krankheitskosten der Fall, wenn die Behandlung medizinisch notwendig ist.

- Außergewöhnlichkeit: Die Aufwendungen dürfen nicht zu den typischen, regelmäßig wiederkehrenden Lebenshaltungskosten gehören.

- Wirtschaftliche Belastung: Die Aufwendungen müssen tatsächlich zu einer finanziellen Belastung führen. Erstattungen, zum Beispiel durch Versicherungen oder Beihilfen, müssen abgezogen werden. Nur der Teil der Kosten, der von dir selbst getragen wird, kann berücksichtigt werden.

Wie hoch ist die Grenze für außergewöhnliche Belastungen?

Wie berechne ich die zumutbare Belastung?

Gibt es einen Höchstbetrag bei den außergewöhnlichen Belastungen?

Gehören Kosten rund um eine Privatinsolvenz dazu?

Kann ich Prozess- und Anwaltskosten als außergewöhnliche Belastung absetzen?

Kann ich Kosten für eine Leihmutter von der Steuer absetzen?

Gehören Adoptionskosten zu den außergewöhnlichen Belastungen?

Du möchtest WISO Steuer ausprobieren?

Starte jetzt einfach deinen kostenlosen Test. Anonym, ohne Verpflichtungen und so lange du möchtest. Erst bei der Abgabe an das Finanzamt fallen Gebühren an.

Das heißt: Null Risiko für dich.