Manchmal bittet das Finanzamt um eine Feststellungserklärung. Betroffen sind oft Unternehmer, aber auch Privatpersonen, wie gemeinsame Grundstücksbesitzer oder Erbengemeinschaften. Aber was genau ist eine Feststellungserklärung?

Schnelleinstieg

Kurz & knapp

- Eine Feststellungserklärung ist Teil der Einkommensteuererklärung

- Nur bestimmte Personen müssen eine Feststellungserklärung abgeben

- Es gelten eigene Fristen für Abgabe und Einspruch

Was ist eine Feststellungserklärung?

Mit der Feststellungserklärung werden Einkünfte ermittelt.

Sie gehört zu der jährlichen Einkommensteuer, bezieht sich jedoch nur auf den Gewinn oder Verlust einer Beteiligung oder auf die Einkünfte bestimmter Einzelunternehmer. Auch wenn sie Teil der Einkommensteuererklärung ist, wird aber oft bei einem separaten Finanzamt abgegeben.

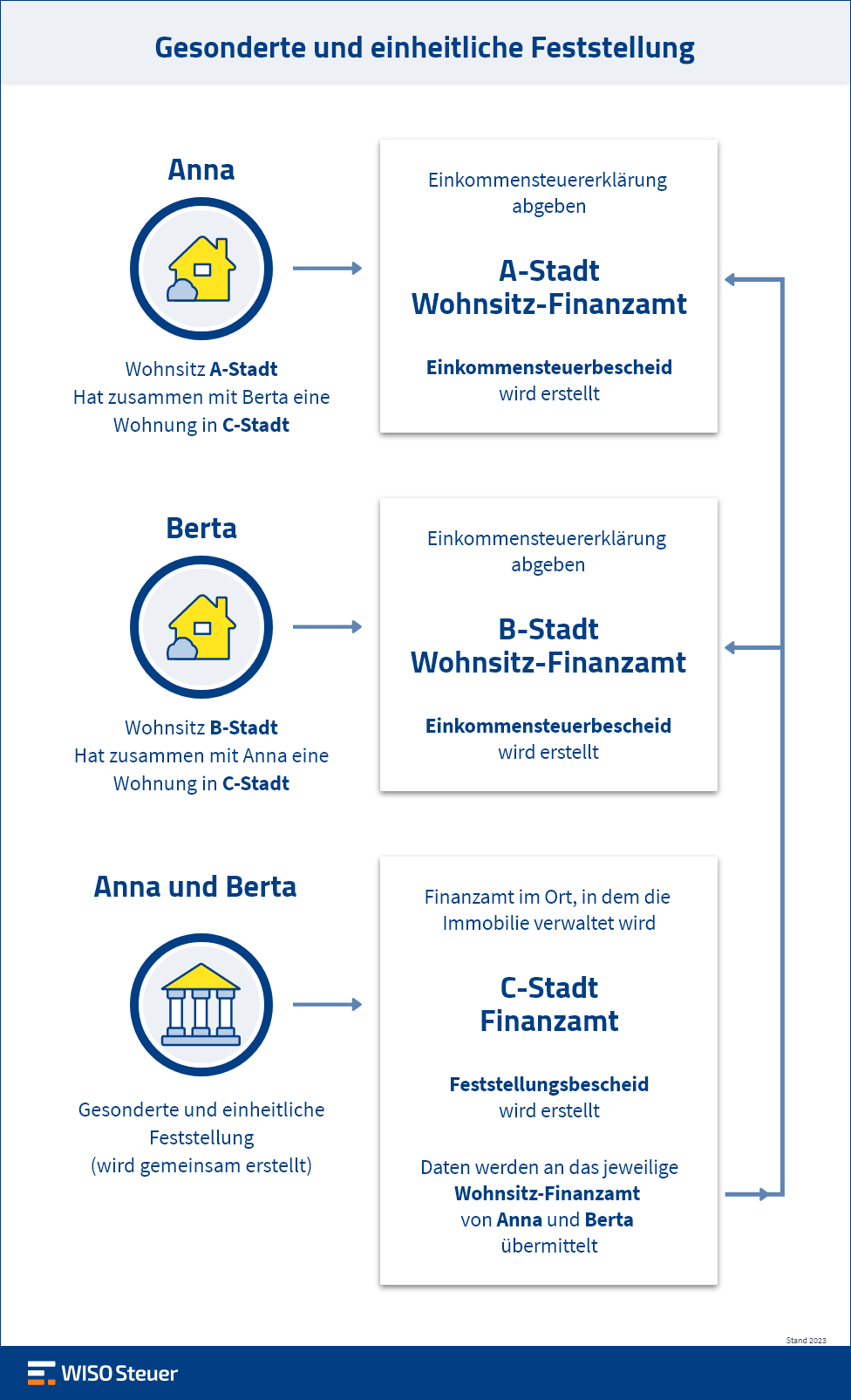

Ein klassischer Fall ist die Erbengemeinschaft bei einer vermieteten Immobilie

Jedem Miterben gehört ein Teil der Einkünfte. Sie bilden eine Gesellschaft bürgerlichen Rechts (GbR). Durch eine gesonderte und einheitliche Feststellung wird dann festgelegt, wie hoch der genaue Anteil am Gewinn oder Verlust ist. Der festgestellte Gewinn oder Verlust fließt dann in die eigene Einkommensteuererklärung mit ein.

Warum muss man eine Feststellungserklärung abgeben?

Ein Abo – 5 Erklärungen abgeben

Mit einer Lizenz kannst du bis zu 5 Steuererklärungen pro Steuerjahr abgeben. Perfekt für Familien und Ehepaare.

Video: Die Feststellungserklärung

Hier zeigen wir dir alles, was du zur Feststellungserklärung wissen musst.

Wer muss eine Feststellungserklärung abgeben?

Es ist gesetzlich vorgeschrieben, wer eine Feststellungserklärung für die Einkommensteuer abgeben muss. Festgelegt ist dies in der Abgabenordnung. Dabei unterscheidet man zwei Hauptfälle:

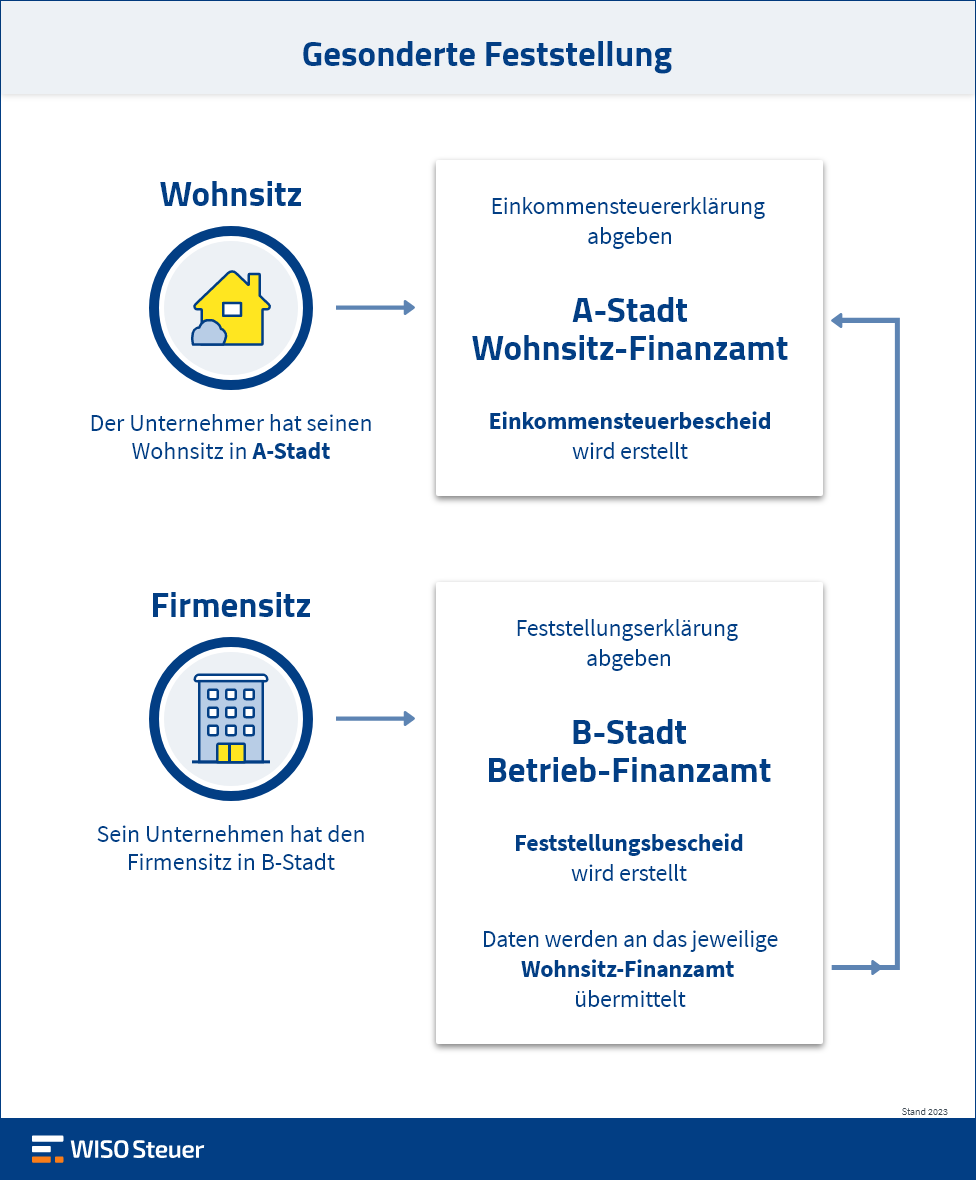

Fall 1: Du bist Einzelunternehmer

und dein Betrieb und Wohnsitz liegen weit auseinander. Dann sind zwei Finanzämter für dich zuständig. Für deine Firma musst du eine Feststellungserklärung beim Betriebsfinanzamt abgeben und beim Wohnsitzfinanzamt deine Einkommensteuererklärung.

Fall 2: Eine Personengesellschaft mit mehreren Gesellschaftern

hat steuerpflichtige Einkünfte. Mit einer gesonderten und einheitlichen Feststellung wird der jeweilige Anteil am Gewinn oder Verlust verpflichtend festgestellt und dann bei der Einkommensteuer der jeweiligen Einzelperson berücksichtigt. Zu den Personengesellschaften zählen OHG und KG, aber auch die Gesellschaften bürgerlichen Rechts (GbR).

Verzicht auf die Abgabe der Feststellungserklärung

So entschied der BFH mit Urteil vom 06.02.2020 (IV R 6/17), dass bei einer von Ehegatten gemeinsam betriebenen Photovoltaikanlage regelmäßig keine gesonderte und einheitliche Feststellung gemacht werden muss.

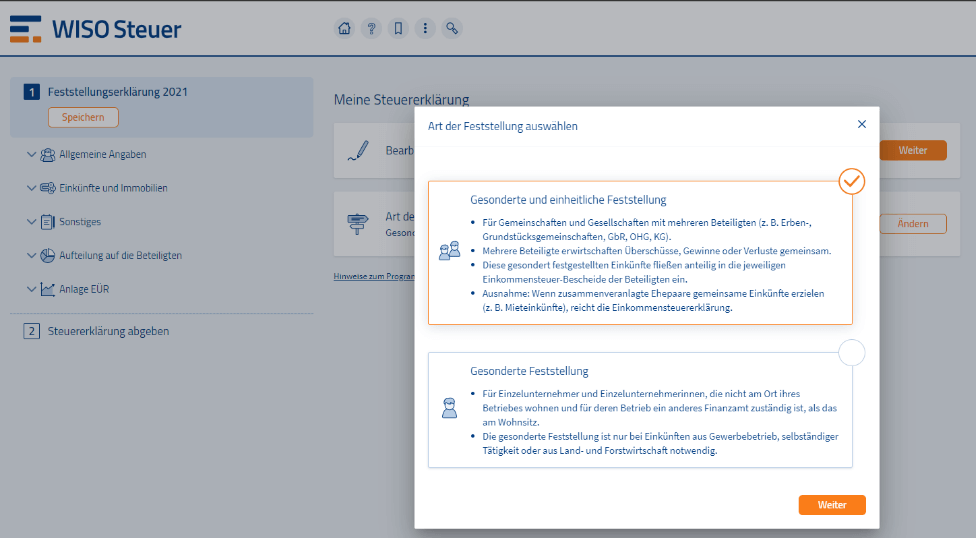

Gesonderte (und einheitliche) Feststellung – was ist der Unterschied?

Gesonderte Feststellung

Die Feststellung der Besteuerungsgrundlagen ist ein eigenes Verfahren mit eigenen Steuerformularen. Deshalb nennt man es gesonderte Feststellung. Diese Bezeichnung nimmt man auch gerne dann, wenn nur eine Einzelperson die Feststellungserklärung abgibt.

Wer muss eine Gesonderte Feststellung abgeben?

- Einzelunternehmer und Einzelunternehmerinnen, die nicht am Ort ihres Betriebes wohnen und für deren Betrieb ein anderes Finanzamt zuständig ist, als das am Wohnsitz

- Die gesonderte Feststellung ist nur bei Einkünften aus Gewerbebetrieb, selbständiger Tätigkeit oder aus Land- und Forstwirtschaft notwendig

Gesonderte und einheitliche Feststellung

Sind an einer gesonderten Feststellung aber mehrere Personen beteiligt, handelt es sich um eine gesonderte und einheitliche Feststellung. Die Besteuerungsgrundlagen werden für jeden Beteiligten gesondert, aber insgesamt einheitlich festgestellt.

Wer muss eine Gesonderte und einheitliche Feststellung abgeben?

- Gemeinschaften und Gesellschaften mit mehreren Beteiligten (z. B. Erben-, Grundstücksgemeinschaften, GbR, OHG, KG)

- Mehrere Beteiligte erwirtschaften Überschüsse, Gewinne oder Verluste gemeinsam

- Diese gesondert festgestellten Einkünfte fließen anteilig in die jeweiligen Einkommensteuer-Bescheide der Beteiligten ein

- Ausnahme: Wenn zusammenveranlagte Ehepaare gemeinsame Einkünfte erzielen (z. B. Mieteinkünfte), reicht die Einkommensteuererklärung

Beispiel

Das Betriebsfinanzamt prüft und stellt den jeweiligen Gewinn- oder Verlustanteil verbindlich mit einem Feststellungsbescheid fest. Diesen Bescheid erhält das Wohnsitz-Finanzamt der einzelnen Unternehmer automatisch. Dort dient der Bescheid zusammen mit den weiteren Angaben der Einkommensteuererklärung als Grundlage für die Einkommensteuer.

Mehrere Feststellungserklärungen

In 3 Schritten zur Feststellungserklärung

Als Erstes füllst du die zutreffenden Steuerformulare der Feststellungserklärung aus und schickst sie an das zuständige Finanzamt. Bei mehreren Beteiligten ist es oft sinnvoll, einen Vertreter zu bestellen, der sich um die steuerlichen Belange kümmert.

Da eine Feststellungserklärung nur noch digital an das Finanzamt übermittelt werden darf, kannst du dies ganz bequem mit WISO Steuer erledigen.

Fülle deine persönliche Einkommensteuererklärung aus. Die Beträge aus der Feststellungserklärung kannst du bereits in Höhe deines Anteils eintragen. Wenn du bereits einen Feststellungsbescheid erhalten haben, übernimm den dort festgestellten Betrag.

Vom Wohnsitz-Finanzamt erhältst du deinen Einkommensteuerbescheid. Darin ist auch der Gewinn oder Verlust aus dem Feststellungsbescheid aufgenommen. Erst mit dem Einkommensteuerbescheid erhältst du den genauen Betrag deiner Steuererstattung oder Nachzahlung.

Was ist, wenn der Feststellungsbescheid noch fehlt?

Es gibt gesetzlich festgelegte Fristen für die Abgabe der Steuererklärung. Für die Einkommensteuer ist bis zum 31.07. des nächsten Jahres Zeit. Der gleiche Termin gilt auch für die Abgabe der Feststellungserklärung.

Gibst du die Feststellungs- und Einkommensteuererklärung zeitgleich beim Finanzamt ab, kannst du trotzdem den selbst errechneten Gewinn oder Verlust aus der gesonderten Feststellung schon in die Einkommensteuererklärung eintragen.

Setzt das Betriebsfinanzamt beim Feststellungsbescheid einen anderen Betrag fest, wird auch der Einkommensteuerbescheid geändert. Das kann sowohl einen Vorteil als auch einen Nachteil bringen. Das Finanzamt ändert den Bescheid dann automatisch. Dafür hat es sogar 2 Jahre Zeit.

Grundlagenbescheid und Folgebescheid

Immer, wenn der Grundlagenbescheid geändert wird – etwa weil das Finanzamt einen Fehler gemacht hat – wird auch der Einkommensteuerbescheid (Folgebescheid) geändert.

Wenn der Feststellungsbescheid erst später kommt, musst du keine neue Einkommensteuererklärung abgeben! Die Gewinne oder Verluste werden automatisch vom Finanzamt übernommen und du erhältst einen neuen Einkommensteuerbescheid.

Was tun, wenn der Feststellungsbescheid fehlerhaft ist?

Egal ob gesonderte Feststellung oder Einkommensteuer: Innerhalb von einem Monat nach Bekanntgabe des jeweiligen Bescheids darfst du immer Einspruch einlegen. Ist der Monat abgelaufen, ist ein Einspruch nur noch unter erschwerten Bedingungen möglich. Eine sogenannte Wiedereinsetzung in den vorigen Stand kann zum Beispiel bei einer ernsten Erkrankung in Betracht kommen.

Beachten solltest du aber, dass man immer bei dem Finanzamt Einspruch einlegt, von welchem der jeweilige Bescheid kommt. Beim Feststellungsbescheid wendet man sich an das Betriebsfinanzamt. Gegen den Einkommensteuerbescheid legt man beim Wohnsitzfinanzamt Einspruch ein.

Fristen beachten!

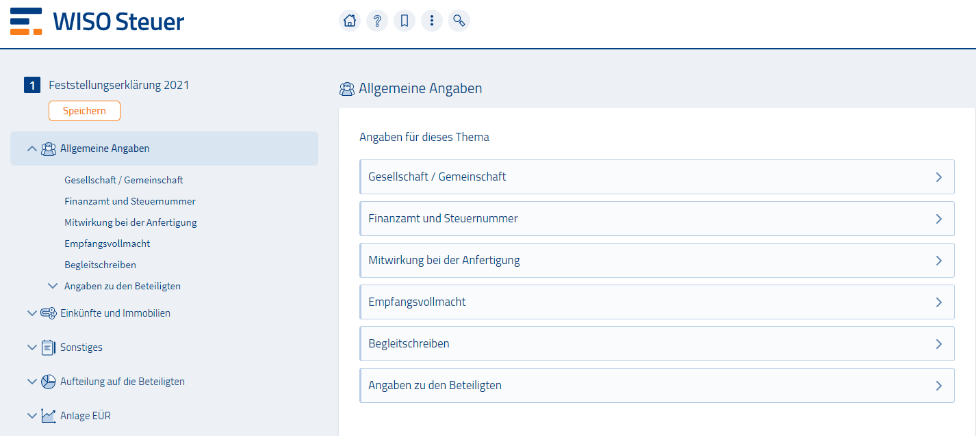

Feststellungserklärung ausfüllen: So geht’s

Sowohl für die Feststellungserklärung einer einzelnen Person als auch für die gesonderte und einheitliche Feststellung gibt es eigene Steuerformulare. Zusätzlich muss das Ergebnis der Feststellungserklärung in die Einkommensteuererklärung eingetragen werden. Da fällt es schwer den Überblick zu behalten.

Man geht dabei so vor, dass man nach der jeweiligen Einkommensart unterscheidet. Handelt es sich beispielsweise um Einkünfte aus einem Gewerbebetrieb, gehört der Gewinn oder Verlust in die Anlage G. Erbengemeinschaften, die Einkünfte aus vermieteten Immobilien haben, werden die anteiligen Überschüsse bei den Vermietungseinkünften eingetragen.

Tipp für die Feststellungserklärung

In WISO Steuer ist die Bearbeitung deutlich einfacher, denn die Daten werden schlau an deine Einkommensteuer gesendet. Die elektronische Übermittlung mit ELSTER-Zertifikatsdatei übernimmt das Programm selbstverständlich auch. Außerdem profitierst du von zahlreichen zusätzlichen Steuer-Tipps. So holst du dir die maximale Rückerstattung!

Feststellungserklärung ausfüllen in WISO Steuer:

Du möchtest WISO Steuer ausprobieren?

Starte jetzt einfach deinen kostenlosen Test. Anonym, ohne Verpflichtungen und so lange du möchtest. Erst bei der Abgabe an das Finanzamt fallen Gebühren an.

Das heißt: Null Risiko für dich.