Jetzt kostenlos ausprobieren

Kostenlos und unverbindlich 30 Tage lang ausprobieren. Ihre Daten behandeln wir natürlich streng vertraulich und geben sie nicht an Dritte weiter.“

Dank des modularen Aufbaus ist MeinBüro über alle Branchen hinweg im Einsatz. Große und kleine Unternehmen gehören ebenso zu unseren Kunden wie Freiberufler und selbstständige Unternehmer.Machen Sie sich selbst ein Bild davon, wie MeinBüro auch Ihren Berufsalltag vereinfachen kann!

Sie möchten ein Gewerbe anmelden und fragen sich, wie genau dieser Prozess abläuft? Oft ist es einfacher als gedacht, und in einigen Fällen ist es sogar möglich, sich den Schritt der Gewerbeanmeldung zu sparen. In diesem Leitfaden erfahren Sie alles, was Sie zur Anmeldung eines Gewerbes wissen müssen.

Nicht alle selbstständigen Tätigkeiten erfordern eine Gewerbeanmeldung. Freiberufler beispielsweise müssen kein Gewerbe anmelden und können sich direkt an das Finanzamt wenden. Auch Tätigkeiten in der sogenannten “Urproduktion” wie Landwirtschaft, Forstwirtschaft, Gartenbau, Bergbau sowie Jagd, Viehzucht und Fischerei sind von der Gewerbeanmeldung ausgenommen.

Aber Achtung: Übernehmen Sie einen bestehenden Gewerbebetrieb, gründen eine neue Zweigstelle, ändern die Rechtsform Ihres Gewerbes oder nehmen neue Gesellschafter auf, ist der Gang zum Gewerbeamt unumgänglich. Dies gilt ebenfalls für Nebenberufler oder wenn Sie als Student oder Rentner ein zusätzliches Einkommen generieren möchten, zum Beispiel durch einen Online-Shop.

Für bestimmte Gewerbe ist vor der Anmeldung eine spezielle Erlaubnis erforderlich. Dies betrifft unter anderem:

Informieren Sie sich im Vorfeld bei der zuständigen Stelle für Gewerbeanmeldungen, welche spezifischen Anforderungen für Ihr Gewerbe gelten.

Die zuständige Stelle variiert regional und kann auf den Internetseiten der jeweiligen Stadt oder Gemeinde eingesehen werden. In Köln beispielsweise finden Sie die Informationen unter dem Bereich Gewerbeanmeldungen auf der städtischen Webseite.

> Bei der Stadt Köln zum Beispiel sieht das so aus.

Ihre Daten leitet das „Gewerbeamt“ dann an das Finanzamt und die IHK weiter. Sie sind allerdings trotzdem dazu verpflichtet, sich auch selbst beim Finanzamt anzumelden. Außerdem – abhängig von der Art Ihres Gewerbes – möglicherweise bei einer Kammer und/oder Berufsgenossenschaft. Auch hier erinnern wir an den „Spezialfall“ Handwerker.

Als Antragsteller bekommen Sie dann Post vom Finanzamt, das Ihnen eine Steuernummer für Ihr Gewerbe zuteilt. Darüber hinaus können Sie eine Umsatzsteuer-ID beantragen.

In manchen Regionen können sich Gründer Ihren Gewerbeschein auch bei der zuständigen Industrie- und Handelskammer abholen.

Um sich auf die Anmeldung vorzubereiten, sollten Sie sich die benötigten Dokumente noch einmal vergegenwärtigen und vorbereiten. Neben der bereits angesprochenen Gewerbeerlaubnis für bestimmte Berufszweige benötigen Sie das auszufüllende Anmeldeformular. Das können Sie natürlich gut vorbereiten, einen Vordruck finden Sie auf den Internetseiten der zuständigen Stelle.

Unter anderem müssen Sie in diesem Formular den Beginn der Tätigkeit, die voraussichtliche Anzahl der Mitarbeiter und die Art der Tätigkeit angeben. Wir empfehlen, die Art der Tätigkeit nicht allzu eng zu fassen – so sparen Sie sich später den Aufwand einer Änderung.

Wer sein Unternehmen ins Handelsregister eintragen lässt, muss dem Gewerbeamt einen entsprechenden Auszug aus dem Register vorlegen.

Außerdem brauchen Sie natürlich Ihren Personalausweis oder Reisepass als Identitätsnachweis, ausländische Staatsangehörige benötigen darüber hinaus eine Aufenthaltsgenehmigung inklusive der Erlaubnis, ein Gewerbe anmelden zu dürfen.

Die Kosten für die Gewerbeanmeldung variieren zwischen 20 und 60 Euro, abhängig von Ihrer Gemeinde oder Stadt.Nach der Anmeldung sollten Sie außerdem Kontakt mit der Industrie- und Handelskammer aufnehmen, da hier eventuell Mitgliedsbeiträge anfallen. Darüber hinaus sollten Sie sich auf die Zahlung der Gewerbesteuer einstellen.

Für weitere Informationen zum Thema Gewerbeanmeldung empfehlen wir unsere Artikel zu Buchführungspflichten und Tipps für Mitarbeiterboni.

Die Umsatzsteuer-ID ist eine einzigartige Kennnummer, die von den nationalen Steuerbehörden an Unternehmen und Selbstständige vergeben wird, die grenzüberschreitende Geschäfte innerhalb der EU tätigen. Diese Nummer ist essenziell, um Umsatzsteuerregelungen innerhalb der EU korrekt anzuwenden und ermöglicht eine vereinfachte Abwicklung von Geschäften über Ländergrenzen hinweg.

Die Umsatzsteuer-Identifikationsnummer (USt-IdNr.), manchmal auch Umsatzsteuer-Identnummer genannt, wird von allen in der EU ansässigen Unternehmern benötigt, die ihre Waren und Dienstleistungen innerhalb der Europäischen Union grenzüberschreitend verkaufen und erwerben. Die Umsatzsteuer-Identifikationsnummer erfüllt eine zentrale Funktion im Umgang mit der komplizierten Umsatzbesteuerung bei grenzüberschreitenden Geschäften auf dem europäischen Binnenmarkt. Im Gegensatz dazu ist die deutsche Steuernummer bzw. Steuer-Identifikationsnummer nur für Geschäfte zwischen deutschen Anbietern und Kunden innerhalb von Deutschland relevant.

Warum ist die Umsatzsteuer-ID wichtig?

Ein Unternehmer, der mit einem anderen Unternehmer innerhalb der EU Geschäfte tätigen will, ist zur Überprüfung der Umsatzsteuer-Identifikationsnummer des Geschäftspartners verpflichtet. Die Besteuerung des Umsatzes erfolgt nämlich in diesem Fall nicht im eigenen EU-Land, in dem das Unternehmen ansässig ist, sondern wird in das EU-Land des Geschäftspartners verlagert. Auf diese Weise lässt sich ein umständliches Erstattungsverfahren zwischen den betreffenden EU-Ländern vermeiden. Fehlt auf der Rechnung an den Geschäftspartner dessen USt-IdNr. oder ist diese fehlerhaft, muss der Rechnungssteller im schlimmsten Fall selbst die Umsatzsteuer an das Finanzamt seines Landes abführen. Zu beachten ist allerdings, dass dem EU-Geschäftspartner keinesfalls die deutsche Umsatzsteuer in Rechnung gestellt werden darf.

Die deutschen Umsatzsteuer-Identifikationsnummern sind 11-stellig und beginnen mit dem Ländercode ‚DE’ für Deutschland, gefolgt von neun Ziffern. Generell beginnen die Umsatzsteuer-Identifikationsnummern aller EU-Länder mit dem jeweiligen Ländercode, der immer aus zwei Buchstaben besteht, allerdings ist die Länge der Ziffernfolge EU-weit nicht einheitlich geregelt, sie variiert zwischen acht und zwölf Ziffern. Das Bundeszentralamt für Steuern hat eine Website http://evatr.bff-online.de/eVatR/ eingerichtet, auf der die Umsatzsteuer-Identifikationsnummern online abgefragt und überprüft werden können.

Laut § 18a UStG müssen beide Geschäftspartner darüber hinaus in der Zusammenfassenden Meldung die Umsatzsteuer-Identifikationsnummer des jeweils anderen angeben. Daher muss auf der Rechnung ebenfalls die Umsatzsteuer-Identifikationsnummer des rechnungsstellenden Unternehmers ausgewiesen sein.

Die Beantragung einer Umsatzsteuer-ID erfolgt in Deutschland über das Bundeszentralamt für Steuern. Der Prozess ist in der Regel unkompliziert:

Beantragt werden kann die Umsatzsteuer-Identifikationsnummer online per Formular unter www.bzst.de, schriftlich oder telefonisch beim Bundeszentralamt für Steuern. Bei der Neugründung eines Unternehmens kann man die USt-IdNr. auch sofort direkt im Fragebogen zur steuerlichen Erfassung beim Finanzamt beantragen. Die Umsatzsteuer-Identifikationsnummer wird dem Unternehmen eindeutig zugewiesen und bleibt auch nach einem Umzug innerhalb Deutschlands dieselbe. Mehr dazu

Die Umsatzsteuer-ID ist ein unerlässliches Werkzeug für Unternehmen, die im europäischen Binnenmarkt agieren. Durch die korrekte Anwendung und Nutzung der Umsatzsteuer-ID können Unternehmen nicht nur Steuervorteile realisieren, sondern auch ihren administrativen Aufwand erheblich reduzieren. Es lohnt sich daher, sich eingehend mit den Regelungen und Anforderungen rund um die Umsatzsteuer-ID vertraut zu machen und diese konsequent in der Geschäftspraxis zu integrieren.

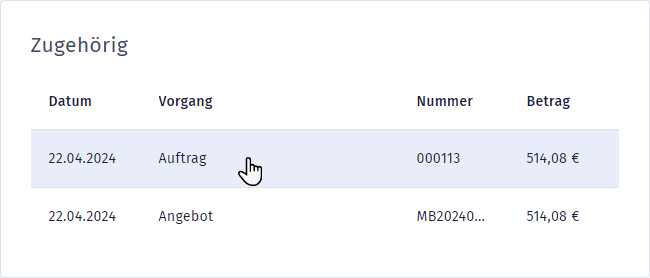

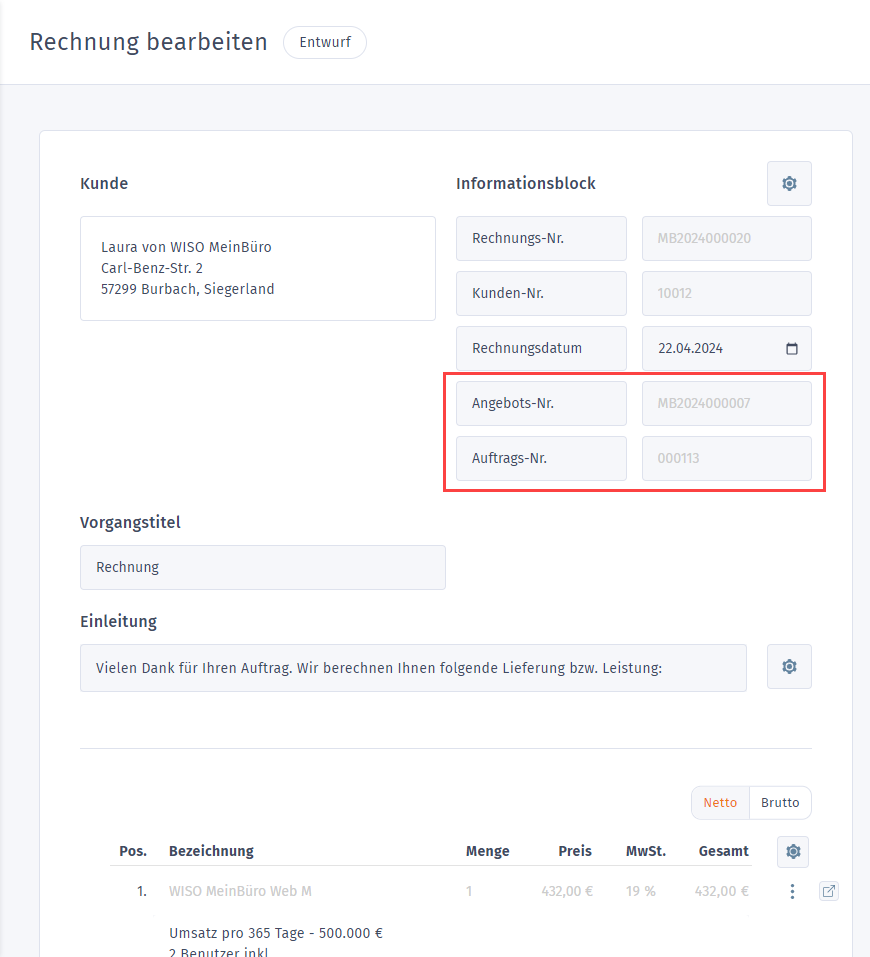

Zur besseren Nachverfolgbarkeit für Sie und Ihre Kunden können Sie Ihre Angebots- oder Auftragsnummern ganz einfach auch auf Ihre Rechnungen übernehmen! So wissen Sie immer welche Vorgänge zueinander gehören und haben den vollen Durchblick. Mit welchen Klicks Sie diese Nummern auf Ihre Vorgänge übernehmen können, zeigen wir in diesem Quicktipp.

In WISO MeinBüro Rechnungen haben Sie ganz einfach die Möglichkeit einen Vorgang in einen anderen umzuwandeln: Ein Angebot in einen Auftrag, einen Auftrag in einen Lieferschein oder direkt in eine Rechnung. Hierbei werden ganz einfach der gewählte Kunde und die Artikel mit in den neuen Vorgang geschrieben. Selbstverständlich können Sie weitere Artikel hinzufügen oder löschen. Mit dieser Vorgangsumwandlung sparen Sie sich Zeit und ermöglichen sich die einfach Nachverfolgung Ihrer Vorgänge. In WISO MeinBüro Rechnungen sind Vorgänge, die umgewandelt wurden, automatisch mit diesem verknüpft. Mit einem Klick können Sie so von einem Auftrag in die zugehörige Rechnung springen und müssen nichts mehr umständlich suchen.

Diese Verknüpfung von unterschiedlichen Vorgängen ist praktisch für jeden Nutzer von WISO MeinBüro Rechnungen. Sobald Sie Ihre Vorgänge allerdings per Mail an Ihre Kunden schicken oder ausdrucken, geht diese Verknüpfung und die einfache Nachverfolgung verloren. Damit Sie und Ihre Kunden auch weiterhin den vollen Überblick behalten, nutzen Sie diese Funktion:

Zuerst wird ein neuer Auftrag erstellt: Der passende Kunde und die besprochenen Artikel werden aus den Stammdaten ausgewählt und der Auftrag gespeichert. Sobald der Kunde den Auftrag annimmt. Wird aus dem Auftrag mit einem Klick die entsprechende Rechnung. Wie kommt jetzt die Auftragsnummer auf die neu erstellte Rechnung?

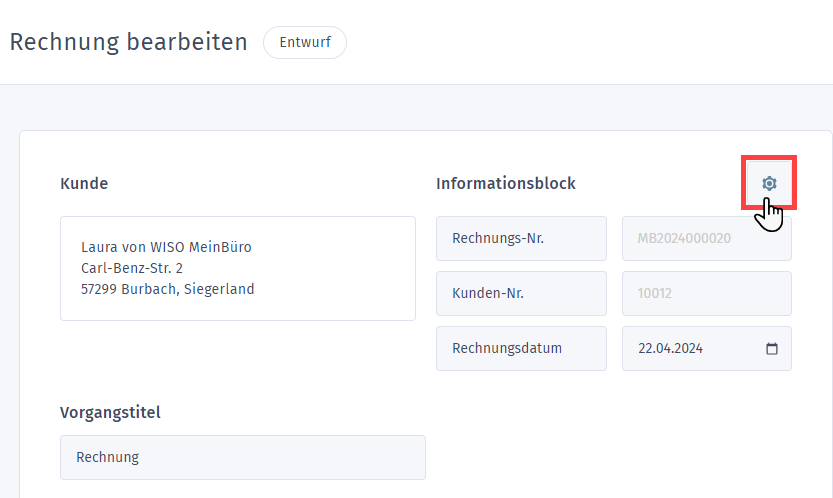

Jeder Vorgang in WISO MeinBüro Rechnungen verfügt über den sogenannten Informationsblock in der rechten oberen Ecke.

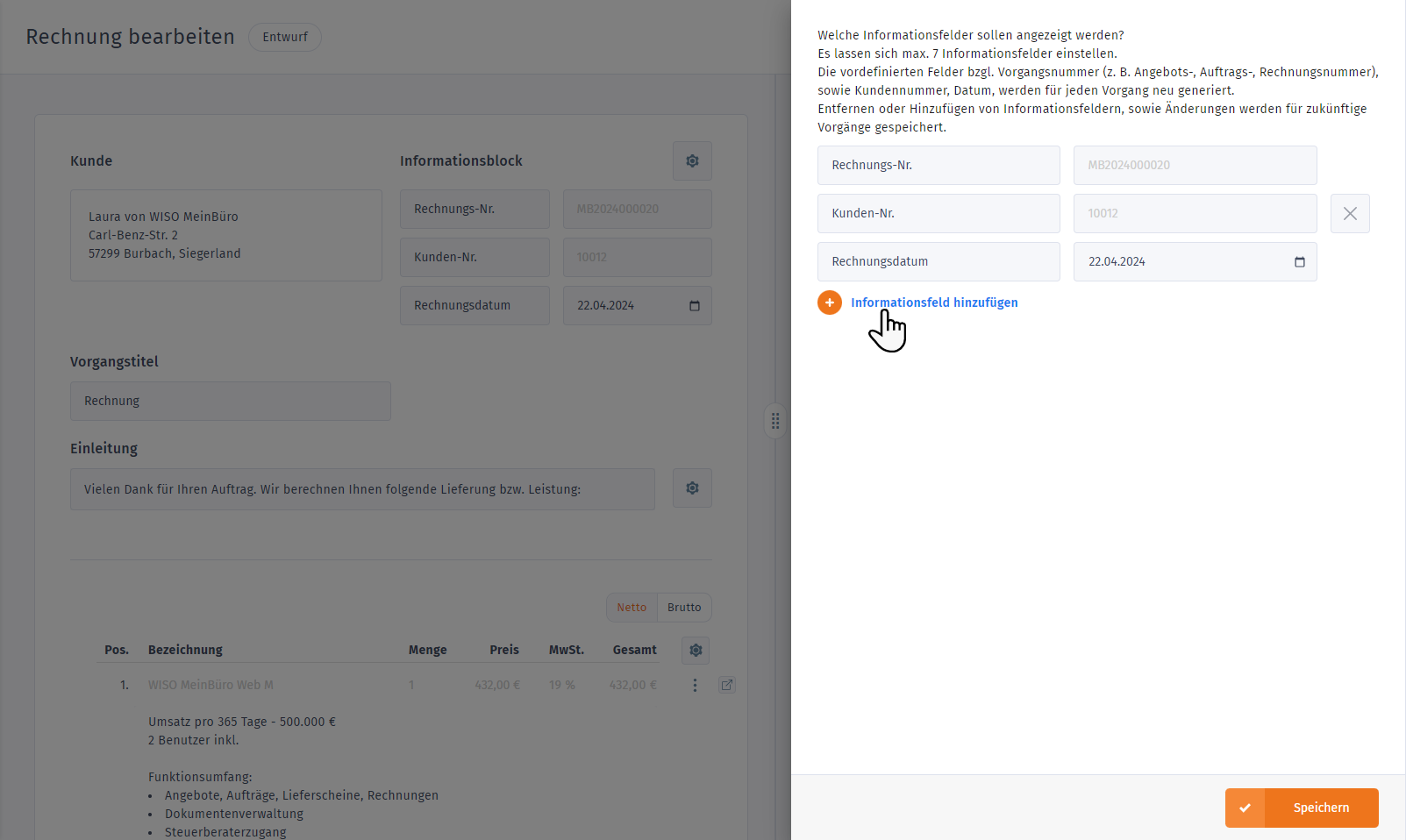

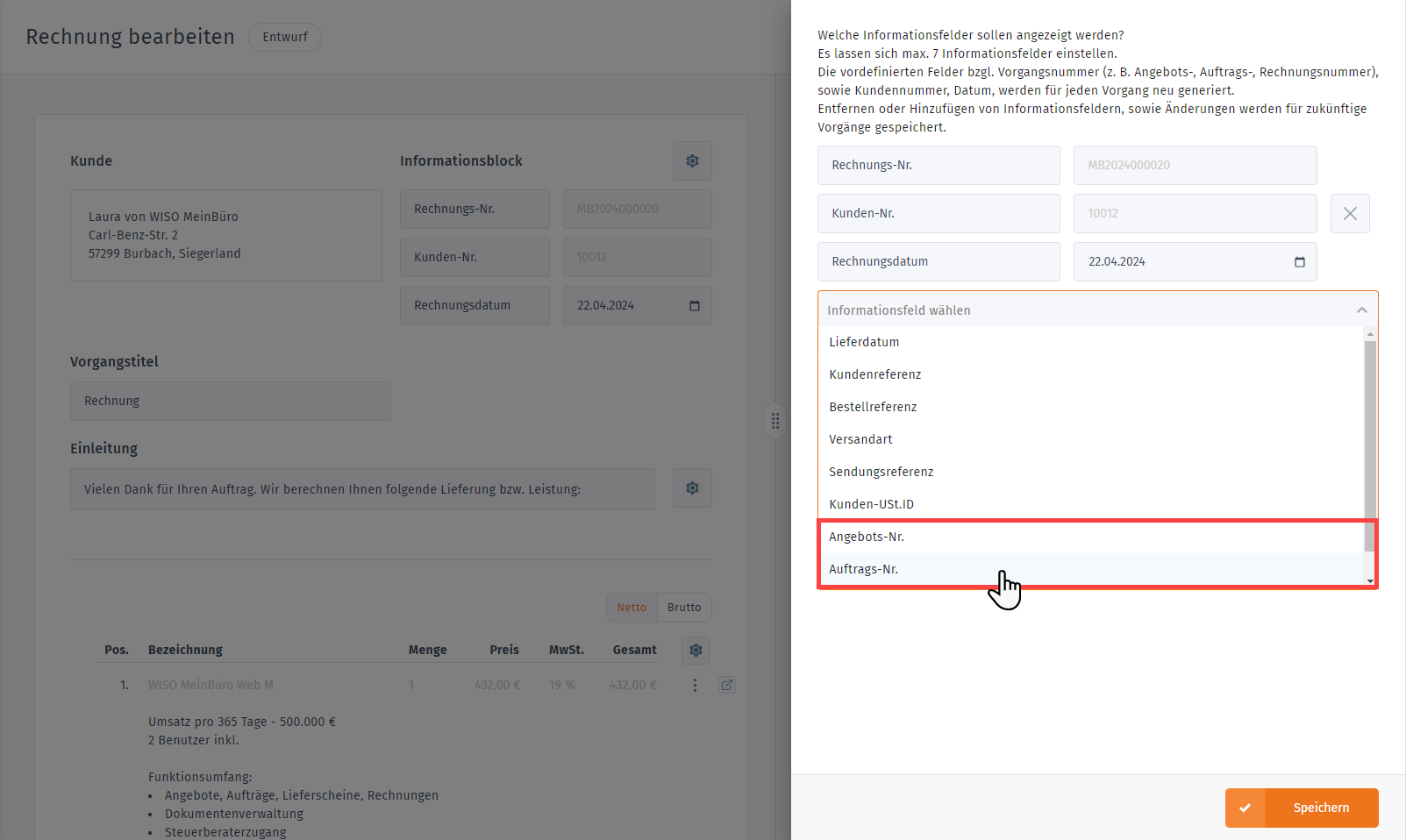

Hier finden Sie wichtige und obligatorische Informationen wie die aktuelle Nummer des Vorgangs und die Kundennummer des ausgewählten Empfängers. Über das Zahnradsymbol können Sie die Einstellungen des Informationsblocks öffnen und weitere vordefinierte oder individuelle Felder hinzufügen. Hier finden Sie unter anderem das Feld „Auftrags-Nr.”

Wählen Sie das Informationsfeld aus und bestätigen Sie die Auswahl mit „Speichern“. Das Feld „Auftrags-Nr.“ erscheint sofort im Informationsblock und zeigt die Nummer des vorangegangenen Auftrags an. Die Bezeichnung des Feldes können Sie ändern, die eigentlich Nummer ist festgeschrieben.

Jetzt nur noch die Rechnung speichern und abschließen und schon haben Sie und Ihre Kunden jederzeit den vollen Überblick über alle verknüpften Vorgänge!

Die traditionelle Reihenfolge der Vorgangserstellung ist: Angebot › Auftrag › Rechnung

Die Nummern der vorangegangenen Vorgänge können immer auf die nächsten Vorgänge übernommen werden

Testphase endet automatisch - keine Kündigung nötig.

Testphase endet automatisch - keine Kündigung nötig.

Beide Produkte sind nicht miteinander kompatibel.