Voraussetzungen für die Differenzbesteuerung

Um die Differenzbesteuerung anwenden zu können, müssen gemäß § 25a UStG folgende Voraussetzungen erfüllt sein:

- Wiederverkäuferstatus: Der Unternehmer muss als Wiederverkäufer handeln, also gewerbsmäßig (unter anderem) gebrauchte Waren einkaufen und wieder verkaufen.

- Gebrauchte Waren: Die Waren müssen gebraucht sein. Neuware ist von der Differenzbesteuerung ausgenommen, ebenso Edelsteine und Edelmetalle.

- Erwerb im Gemeinschaftsgebiet: Die Waren müssen im Inland oder EU-Gebiet erworben worden sein.

- Keine Umsatzsteuer beim Erwerb: Auf die eingekauften Waren darf vom Verkäufer keine Umsatzsteuer erhoben worden sein, wie es z. B. beim privaten Pkw-Verkauf der Fall ist.

Ausnahmen von der Differenzbesteuerung

Edelsteine und Edelmetalle wie z. B. Silber sind von der Differenzbesteuerung ausgenommen, weil ihre Preise stark von internationalen Marktpreisen abhängig sind. Die Preise sind also oft weniger durch Nutzung oder Alter beeinflusst, wie es bei typischen gebrauchten Waren wie Pkw oder Handys der Fall ist. Diese Produkte sind zudem häufig Investitionsgüter und können zur Geldanlage oder als spekulative Güter dienen.

Die Standardbesteuerung, auch Regelbesteuerung genannt, bietet hier eine transparentere und gleichmäßigere Steuererhebung, was die Risiken von Steuerumgehungen mindert.

Wie funktioniert die Differenzbesteuerung?

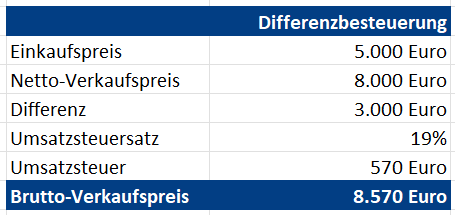

Die Differenzbesteuerung berechnet die Umsatzsteuer auf den Differenzbetrag zwischen dem Einkaufs- und Verkaufspreis des Objekts.

Ein Beispiel für die Differenzbesteuerung könnte wie folgt aussehen:

Der Unternehmer hat Ware für 5.000 Euro eingekauft und verkauft sie für 8.000 Euro netto weiter. Es entsteht eine Differenz von 3.000 Euro. Die Umsatzsteuer von 19 % wird nur auf eben diese Differenz erhoben.

Was ist der Unterschied zwischen Differenz- und Regelbesteuerung?

Die Regelbesteuerung ist die Standardmethode zur Berechnung der Umsatzsteuer in Deutschland. Hierbei wird die Umsatzsteuer auf den Netto-Verkaufspreis eines Produktes oder einer Dienstleistung angewendet.

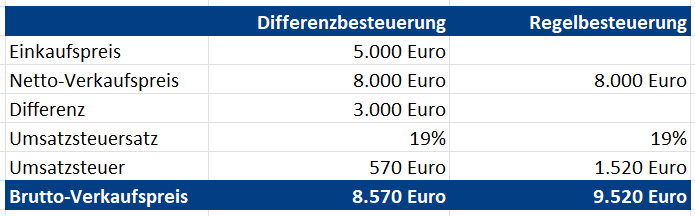

Wir ergänzen zur Verdeutlichung das Beispiel von oben um die Regelbesteuerung:

Die Umsatzsteuer von 19 % wird auf den Netto-Verkaufspreis erhoben, der über dem Einkaufspreis liegt. Die Umsatzsteuer und der Brutto-Verkaufspreis sind bei der Regelbesteuerung also deutlich höher als bei der Differenzbesteuerung.

Anders ausgedrückt: Der Händler kann differenzbesteuerte Ware ohne Verlust deutlich günstiger weiterverkaufen als ein Wettbewerber, der die Umsatzsteuer mittels Regelbesteuerung berechnet – wovon auch der Endkunde profitiert.

Wann Differenzbesteuerung und wann Regelbesteuerung?

Die Entscheidung, ob die Differenz- oder Regelbesteuerung angewendet werden sollte, hängt von mehreren Faktoren ab:

- Art der Waren: Die Differenzbesteuerung eignet sich besonders für den Handel mit gebrauchten Waren. Die Regelbesteuerung ist hingegen für alle Geschäftsarten anwendbar, unabhängig von der Art der verkauften Güter oder Dienstleistungen.

- Möglichkeit zum Vorsteuerabzug: Unternehmer können die Umsatzsteuer, die sie auf Geschäftseinkäufe gezahlt haben, von ihrer eigenen Steuerschuld abziehen. Hat ein Unternehmen also hohe Eingangsrechnungen, ist die Regelbesteuerung meistens die bessere Wahl.

- Administrativer Aufwand: Für kleinere Unternehmen oder solche, die keine umfangreichen Buchhaltungssysteme unterhalten möchten, kann die Differenzbesteuerung aufgrund ihrer Einfachheit attraktiver sein.

Es empfiehlt sich, die Wahl der Besteuerungsmethode regelmäßig zu überprüfen, insbesondere wenn sich die Geschäftsumstände ändern. In vielen Fällen kann eine Beratung durch einen Steuerberater hilfreich sein, um sicherzustellen, dass die gewählte Methode optimal zu den individuellen Bedürfnissen des Unternehmens passt.

Was ist bei der Rechnungsstellung zu beachten?

Bei der Differenzbesteuerung gilt immer der Regelsteuersatz von 19 %. Zudem muss bei der Rechnungserstellung deutlich gemacht werden, dass die Differenzbesteuerung zur Anwendung kommt. Gemäß § 14a Abs. 6 UStG verlangt der Gesetzgeber dafür einen der folgenden Hinweistexte auf der Rechnung:

- „Gebrauchtgegenstände/Sonderregelung“

- „Kunstgegenstände/Sonderregelung“

- „Sammlungsstücke und Antiquitäten/Sonderregelung“

Wie verbucht man differenzbesteuerte Waren?

Unabhängig von der gewählten Besteuerungsmethode besteht eine Aufzeichnungspflicht für den Unternehmer. Das bedeutet, auch bei der Differenzbesteuerung ist eine sorgfältige Dokumentation und Kontenführung notwendig, um Probleme mit dem Finanzamt zu vermeiden.

Folgende Punkte sollten Unternehmer im Blick haben:

- Dokumentation: Für jedes Objekt müssen Einkaufspreis, Verkaufspreis und Besteuerungsmethode einzeln dokumentiert werden.

- Kontenführung: Separate Konten für die Erfassung der Wareneingänge und Erlöse könnten sinnvoll sein, wie z. B. „Wareneingang ohne USt.“ und „Erlöse ohne USt.“

- Aufzeichnungszeitraum: Die Aufzeichnungen müssen nicht zeitnah erfolgen, sondern können auch zu einem späteren Zeitpunkt nachgeholt werden; kann das Finanzamt allerdings aufgrund fehlender Aufzeichnungen nicht feststellen, ob die Differenzbesteuerung korrekt angewandt wurde, ist die Regelbesteuerung anzuwenden.

Wie auch schon bei der Wahl der Besteuerungsmethode empfiehlt sich hier die Konsultation eines Steuerberaters, um die individuellen Buchungsfälle optimal abzubilden.

Vor- und Nachteile der Differenzbesteuerung

Noch unsicher, ob die Differenzbesteuerung die richtige Besteuerungsmethode für Sie ist? Nachfolgend fassen wir die Vor- und Nachteile für Sie zusammen.

Vorteile:

- Steuerersparnis: Die Mehrwertsteuer wird nur auf die Gewinnmarge erhoben anstatt auf den gesamten Verkaufspreis – das kann die Steuerlast signifikant reduzieren.

- Vereinfachte Buchführung: Der Unternehmer muss lediglich den Einkaufs- und Verkaufspreis jedes Objekts dokumentieren.

- Wettbewerbsfähigkeit: Da die Steuerlast geringer ist, können Unternehmer ihre Waren zu günstigeren Preisen anbieten, was sich insbesondere auf Märkten mit starkem Wettbewerb anbietet.

- Nachhaltigkeit: Der Handel mit gebrauchten Waren wird gefördert, da die geringere Steuerlast den Ein- und Verkauf attraktiver macht.

Nachteile:

- Eingeschränkte Anwendbarkeit: Die Differenzbesteuerung kann nicht auf Dienstleistungen oder neue Waren angewandt werden, sie ist auf den Handel mit gebrauchten Waren beschränkt.

- Mögliche Liquiditätsnachteile: Da auf die eingekauften Waren keine Umsatzsteuer erhoben wurde, kann der Unternehmer auch keine Vorsteuer geltend machen, die er von der Steuerschuld abziehen könnte.

Zum Abschluss: Unser Tipp für Sie

Die Differenzbesteuerung ist eine attraktive Option für viele Unternehmer, die mit gebrauchten Waren handeln. Sie bietet steuerliche Vorteile und vereinfacht die Buchhaltung.

Um jedoch sicherzustellen, dass alle Vorschriften korrekt eingehalten werden, ist es ratsam, geeignete Tools zu nutzen. Dafür bieten sich insbesondere die folgenden Produkte aus der WISO MeinBüro Produktwelt an:

- WISO MeinBüro Rechnungen: Eine smarte Online-Lösung für die Bereiche Auftragswesen, Banking und vorbereitende Buchhaltung. Hier finden Sie ein Video-Tutorial zur Differenzbesteuerung mit WISO MeinBüro Rechnungen.

- WISO MeinBüro Desktop: Eine umfassende, lokal installierte Lösung für die Bereiche Auftragswesen, Banking, Buchhaltung und Steuern. Hier finden Sie einen Handbucheintrag zur Differenzbesteuerung mit WISO MeinBüro Desktop.

Testen Sie die beiden Softwarelösungen kostenlos und unverbindlich. Ihre Testphase endet automatisch. Für Sie entstehen keine Kosten und keine weiteren Verpflichtungen.