Umsatzsteuer

Deine Umsatzsteuer läuft von selbst

Mit WISO Business erledigst du deine Umsatzsteuer-Voranmeldungen und jährliche Umsatzsteuer direkt per App. Belege scannen, mobil buchen und sicher ans Finanzamt senden.

Setz auf die Nr. 1 für Business und Steuern

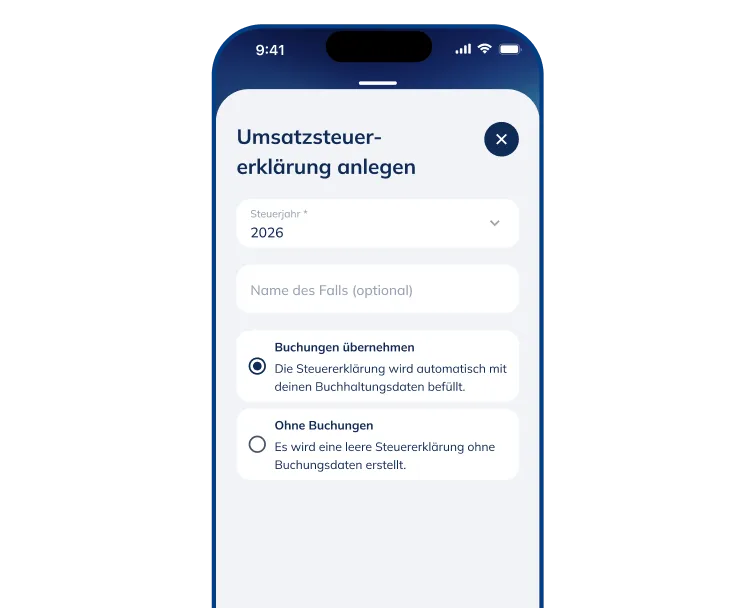

Lass deine Umsatzsteuer automatisch erstellen

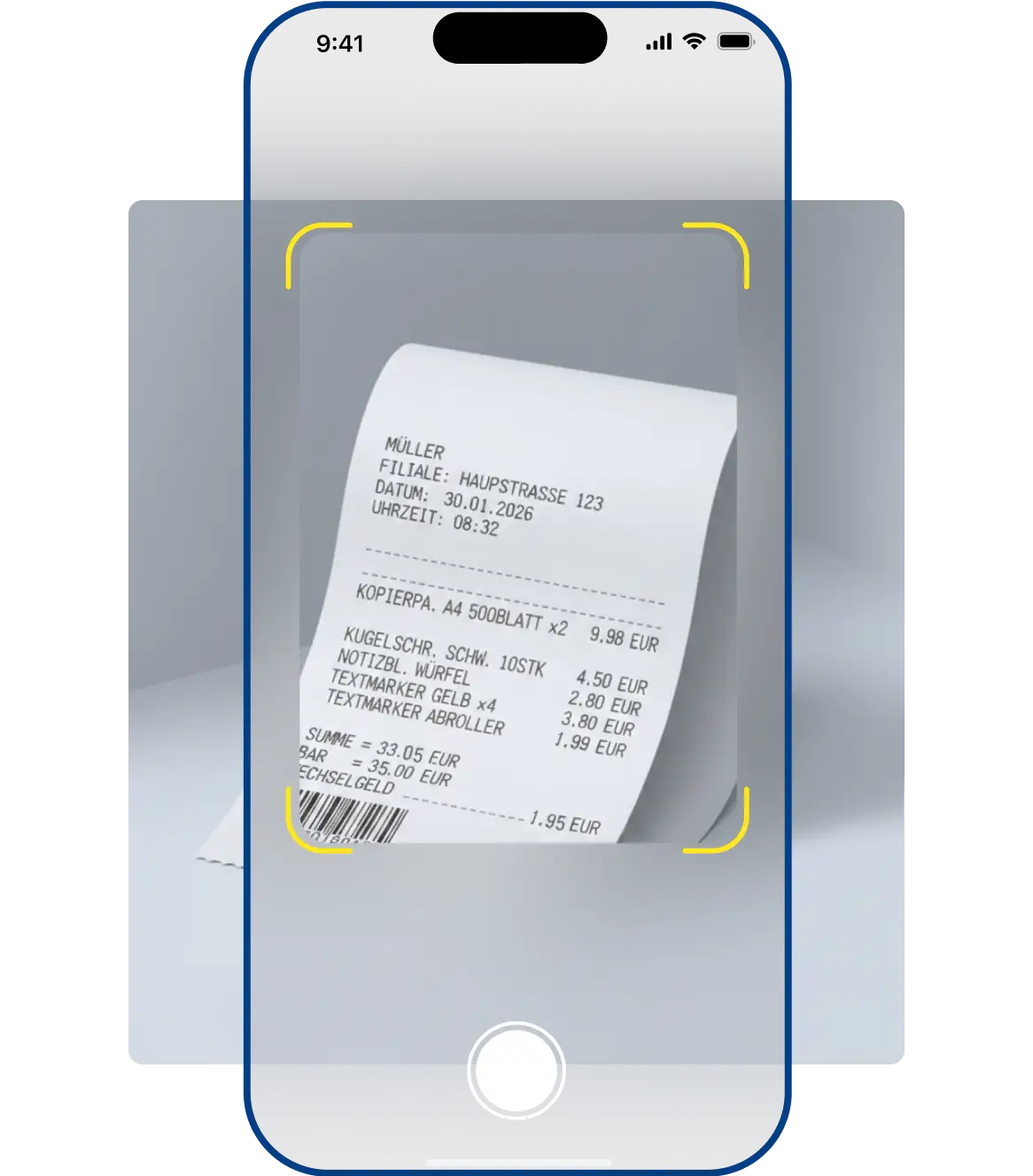

Belege erfassen

Foto machen oder PDF hochladen. WISO Business erkennt alle relevanten Daten automatisch.

Buchungen in die Erklärung übernehmen

Erstelle deine Voranmeldung oder Umsatzsteuererklärung in Minuten statt Stunden. Automatisch aus deinen laufenden Buchungen generiert.

Sicher absenden

Die Umsatzsteuer-Voranmeldung und Jahreserklärung wird per ELSTER-Schnittstelle direkt an das Finanzamt übermittelt. Kein Papierkram, kein Stress.

Mach mehr aus deiner Buchhaltung

Erklärungen auf Knopfdruck

Übernehme deine Buchungen aus WISO Business per Knopfdruck in WISO Steuer. So werden Umsatzsteuer-Voranmeldung und Umsatzsteuererklärung vollautomatisch erstellt.

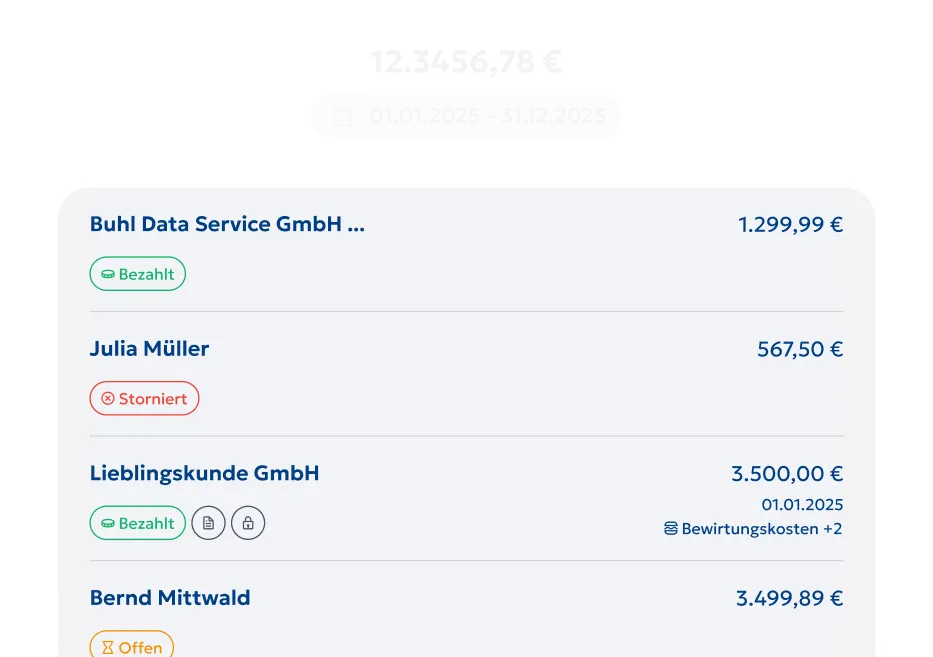

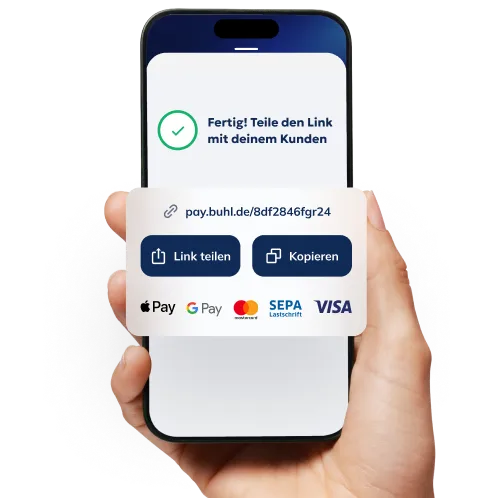

E-Rechnungen senden & Geld empfangen

Erstelle korrekte E-Rechnungen und versende Zahlungslinks über WhatsApp & Co. Zahlungseingänge hast du immer im Blick.

Inklusive

persönlichem Berater

Keine Lust auf Buchhaltungschinesisch?

WISO Business führt dich

einfach und verständlich durch alle Prozesse.

Nicht nur wir sind

begeistert

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

5.0-

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

5.0 -

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

5.0

Wähle deine passende

Option

Gratis starten

0 €

Genieße folgende Funktionen dauerhaft gratis – ganz ohne Haken:

- Rechnungen ohne Limit: Unbegrenzt viele Rechnungen im Profi-Look schreiben (klassische und elektronische)

- Ende des Zettelchaos: Belege scannen und KI sortiert rechtssicher ins digitale Archiv

- Schneller bezahlt: Integriere Online-Zahlungen direkt in deine Rechnungen

- Durchblick in Echtzeit: Sieh jederzeit, wo dein Business steht

Upgrade für WISO Steuer-Nutzer

63 €

pro Jahr

Du nutzt WISO Steuer schon im Vorteils-Abo? Hol dir deine Buchhaltung in die Steuer:

- Alle Funktionen aus der Gratis-Variante von E-Rechnungen bis Zahlungslinks

- Mit nur 1 Klick übernimmst du alle Einnahmen und Ausgaben in die Steuererklärung

- Sichere Online-Abgabe ans Finanzamt inklusive Vorab-Check

- Jederzeit kündbar

Komplettpaket: WISO Business + WISO Steuer

99 €

pro Jahr

Spar dir den Berater: Mach alle Steuern in einem Rutsch – betrieblich und privat:

- Alle Funktionen aus der Gratis-Variante von E-Rechnungen bis Zahlungslinks

- Mit nur 1 Klick übernimmst du alle Einnahmen und Ausgaben in die Steuererklärung

- Sichere Online-Abgabe ans Finanzamt inklusive Vorab-Check

- Jederzeit kündbar

FAQ: Umsatzsteuer

Was bedeutet es konkret, vorsteuerabzugsberechtigt zu sein?

Wer vorsteuerabzugsberechtigt ist, darf die Umsatzsteuer, die er selbst für betriebliche Anschaffungen gezahlt hat, mit der von Kunden eingenommenen Umsatzsteuer verrechnen. Am Ende wird nur die Differenz an das Finanzamt gezahlt. Das senkt effektiv deine Kosten für Investitionen und Betriebsmittel.

Welche Vorteile bietet eine spezielle Umsatzsteuer Software für Selbstständige?

Eine professionelle Umsatzsteuer-Software wie WISO Business automatisiert deine Buchführung von Anfang an. Unternehmensbelege werden digital erfasst, automatisch den passenden Kategorien zugeordnet und die enthaltenen Vorsteuerbeträge direkt berechnet. Der besondere Vorteil: Die erfassten Belege und Daten können nahtlos in die Steuererklärung übernommen werden. So vermeidest du doppelte Eingaben, sparst wertvolle Zeit und reduzierst das Risiko von Fehlern – auch bei einer späteren Betriebsprüfung.

Müssen Kleinunternehmer noch eine Umsatzsteuererklärung abgeben?

Nein — seit 2024 sind Kleinunternehmer grundsätzlich von der Pflicht zur Umsatzsteuer-Jahreserklärung befreit. Ausnahme: Das Finanzamt fordert sie ausdrücklich an, oder es liegen Sonderfälle nach § 18 Abs. 4a UStG vor (z. B. innergemeinschaftlicher Warenerwerb).

Wie funktioniert die Übermittlung der UStVA per ELSTER?

Mit einem modernen UStVA Programm musst du dich nicht durch die komplizierten Masken von ELSTER schlagen. WISO Business verfügt über eine zertifizierte Schnittstelle, über die du deine Voranmeldung mit nur einem Klick sicher und direkt an das Finanzamt übermitteln kannst.

Warum ist ein Umsatzsteuer Programm für Freiberufler sinnvoll?

Freiberufler haben oft wechselnde Ausgabenprofile. Ein Umsatzsteuer Programm für Freiberufler hilft dabei, berufliche Ausgaben (wie Fachliteratur oder Arbeitsmittel) sofort korrekt zu verbuchen, damit der Vorsteuerabzug direkt in der nächsten Voranmeldung berücksichtigt wird.

Bin ich als Kleinunternehmer auch vorsteuerabzugsberechtigt?

Nein, wer die Kleinunternehmerregelung nach § 19 UStG nutzt, weist keine Umsatzsteuer aus und kann folglich auch keine Vorsteuer geltend machen. Sobald du jedoch die Umsatzgrenzen überschreitest oder freiwillig zur Regelbesteuerung optierst, wirst du vorsteuerabzugsberechtigt.

Kann ich mit WISO Business auch die Umsatzsteuer berechnen?

Ja. Die Software fungiert als intelligentes Umsatzsteuer Programm, das deine Zahllast in Echtzeit berechnet. Du siehst jederzeit, wie viel Umsatzsteuer du eingenommen hast und welche Vorsteuerbeträge dagegenstehen, sodass du deine Liquidität perfekt planen kannst.

Bis wann muss ich die Umsatzsteuererklärung abgeben?

Wenn du selbst abgibst: Stichtag ist der 31. Juli des Folgejahres. Einen Steuerbescheid bekommst du nur, wenn das Finanzamt von deiner Erklärung abweicht. Nachzahlungen müssen innerhalb eines Monats beglichen werden — sonst droht ein Verspätungszuschlag.

Wie unterstützt mich WISO Business beim Vorsteuerabzug von E-Rechnungen?

Seit 2025 sind E-Rechnungen im B2B-Bereich Pflicht. Intelligente KI liest die strukturierten Daten der E-Rechnungen automatisch aus. So ist sichergestellt, dass alle Voraussetzungen für den Vorsteuerabzug erfüllt sind und keine Beträge durch fehlerhafte Erfassung verloren gehen.

Lohnt sich eine UStVA über WISO Business auch für ein Nebengewerbe?

Absolut. Gerade im Nebengewerbe ist Zeit knapp. Eine UStVA Software wie WISO Business für Nebengewerbe sorgt dafür, dass die monatliche oder vierteljährliche Meldung in wenigen Minuten erledigt ist, ohne dass du tiefes steuerliches Fachwissen benötigst.

Was sind typische Stolperfallen beim Vorsteuerabzug?

Zwei Klassiker

(1) Gemischte Nutzung — du kannst Vorsteuer nur anteilig geltend machen (z. B. 70 % Laptop privat/beruflich = 70 % Vorsteuer).

(2) Bewirtungskosten — Vorsteuer ist zu 100 % abziehbar, der Netto-Betrag ertragsteuerlich aber nur zu 70 %. WISO Business fragt die nötigen Parameter automatisch ab.

Was passiert mit den Umsatzsteuerdaten am Jahresende?

Alle Daten aus deiner WISO Business fließen nahtlos in deine EÜR und die jährliche Umsatzsteuererklärung ein. Du musst keine Daten doppelt eingeben und hast deine Abschlussarbeiten in Rekordzeit erledigt.

Wie sicher ist die Datenübermittlung bei einem Umsatzsteuer Programm?

Bei WISO Steuer hat Sicherheit oberste Priorität. Die Datenübertragung erfolgt verschlüsselt über DSGVO-konforme Standards und offizielle Schnittstellen. Vertraue auf den Testsieger bei Datenschutz und rechtlicher Konformität!

Wer muss Umsatzsteuer zahlen?

Die Umsatzsteuer (USt) besteuert den Konsum von Waren und Dienstleistungen. Deshalb spricht man auch von einer Verbrauchsteuer.

Als Unternehmer musst du dem Finanzamt regelmäßig mitteilen, wie viel Umsatzsteuer du eingenommen hast. Dafür musst du ab einer bestimmten Umsatzhöhe monatlich oder vierteljährlich eine Umsatzsteuer-Voranmeldung abgeben. Zusätzlich gibst du am Jahresende eine Umsatzsteuererklärung ab. Darin werden alle Umsätze, Vorsteuerbeträge und Vorauszahlungen des Jahres zusammengefasst.

Die Mehrwertsteuer

Umsatzsteuer oder Mehrwertsteuer: Was ist richtig?

In Deutschland werden die Begriffe Umsatzsteuer und Mehrwertsteuer (MwSt.) oft synonym verwendet und bezeichnen letztlich dieselbe Steuer. Die Bezeichnung hängt von der Perspektive ab: Unternehmer sprechen von Umsatzsteuer, Verbraucher von Mehrwertsteuer.

Unternehmen berechnen diese Steuer auf ihre verkauften Waren und Dienstleistungen und führen sie an das Finanzamt ab. Sie agieren somit als Steuereinnehmer für den Staat. Für Unternehmen ist die Umsatzsteuer ein durchlaufender Posten, da sie die Steuer zwar einnehmen, aber an das Finanzamt abführen müssen.

Verbraucher bezeichnen diese Steuer häufig als Mehrwertsteuer. Sie ist eine Verbrauchsteuer, die auf den Endverbrauch von Waren und Dienstleistungen erhoben wird. Der Konsument zahlt die Steuer direkt beim Kauf von Produkten oder Dienstleistungen und ist letztlich damit finanziell belastet. Die Mehrwertsteuer wird vom Endverbraucher nur einmalig und vollständig gezahlt.

So hoch ist die Umsatzsteuer

In Deutschland dominieren 2 Umsatzsteuersätze: der Standardsteuersatz und der ermäßigte Steuersatz. Die genaue Anwendung dieser Sätze hängt von der Art der verkauften Waren oder erbrachten Dienstleistungen ab:

| Steuersatz | Anwendungsbereich |

|---|---|

| 19 % | für die meisten Waren und Dienstleistungen |

| 7 % | für bestimmte Waren und Dienstleistungen, z. B. Lebensmittel, Bücher, Zeitungen und Personennahverkehr |

In der Land- und Forstwirtschaft werden noch weitere Umsatzsteuersätze angewendet.

Mehrwertsteuer berechnen: So funktioniert es

Als Selbstständiger oder Unternehmer rechnest du regelmäßig mit Nettobeträgen und musst beim Rechnung schreiben die Umsatzsteuer korrekt ausweisen. Dafür brauchst du zwei einfache Formeln:

Nettobetrag → Bruttobetrag (Steuer aufschlagen): Brutto = Netto × 1,19 (bei 19 %) bzw. Netto × 1,07 (bei 7 %)

Bruttobetrag → Nettobetrag (Steuer herausrechnen): Netto = Brutto ÷ 1,19 (bei 19 %) bzw. Brutto ÷ 1,07 (bei 7 %)

Beispiel: Du stellst einer Kundin eine Rechnung über 800 € netto aus. Bei 19 % Umsatzsteuer kommen 152 € Steuer hinzu – der Rechnungsbetrag beträgt also 952 € brutto.

Umgekehrt: Steht auf einer Eingangsrechnung ein Bruttobetrag von 952 €, beträgt der enthaltene Steueranteil 952 ÷ 1,19 × 0,19 = 152 €.

In diesen Fällen musst du nichts zahlen

Unter Umständen kannst du von einer Umsatzsteuerbefreiung profitieren. In dem Fall musst du keine Umsatzsteuer an das Finanzamt abführen. Das gilt in diesen Fällen:

- Du gehörst einer Berufsgruppe an, die von der Umsatzsteuer befreit ist (zum Beispiel Ärzte, Physiotherapeuten oder Heilpraktiker)

- Du hast dich für die sogenannte Kleinunternehmer-Regelung entschieden

Mehr Entlastung für Restaurants ab 2026

Ab dem 1. Januar 2026 zahlen Restaurants für Speisen dauerhaft nur noch 7 % Umsatzsteuer statt 19 %. Getränke sind davon ausgenommen.

Die Senkung soll die Gastronomie entlasten und für gleiche Regeln sorgen: Denn Essen zum Mitnehmen oder Liefern wird schon länger nur mit 7 % besteuert.

Einfachere Regeln für PV-Anlagen

Für Besitzer von PV-Anlagen gibt es seit dem 1. Januar 2023 eine Neuregelung in Bezug auf die Umsatzsteuer: den Nullsteuersatz. Das bedeutet, dass du für den Kauf und Installation einer PV-Anlage sowie für dazugehörige Stromspeicher keine Mehrwertsteuer zahlst. Für Wartung oder Reparatur fallen jedoch weiterhin 19 % Umsatzsteuer an.

Umsatzsteuer-Voranmeldung: Monatlich oder quartalsweise abgeben

Alle umsatzsteuerpflichtigen Unternehmer und Freelancer müssen im Jahresverlauf sogenannte Umsatzsteuer-Voranmeldungen (UStVA) abgeben. Mit diesen teilst du dem Finanzamt die Umsatzsteuer mit, die in einem bestimmten Zeitraum angefallen ist. Ob du monatlich oder vierteljährlich abgeben musst, richtet sich nach der Höhe deiner Umsatzsteuerzahllast des Vorjahres – du hast dabei kein Wahlrecht.

Dabei gilt immer die 10-Tage-Regelung: Die Voranmeldung muss bis zum 10. Tag nach Ablauf des Voranmeldungszeitraums (Monat, Vierteljahr) beim Finanzamt eingehen. Für den Monat Dezember oder für das vierte Quartal bei Quartalszahlern musst du die Zahlung bis zum 10. Januar des Folgejahres leisten.

Falls du weniger als 2.000 € Umsatzsteuer im Jahr gezahlt hast, befreit dich in der Regel das Finanzamt von den Umsatzsteuer-Voranmeldungen. Dann genügt eine jährliche Umsatzsteuererklärung.

Vierteljährliche Abgabe

Die vierteljährliche Abgabe der Umsatzsteuer-Voranmeldung ist verpflichtend, wenn du im vorangegangenen Kalenderjahr mindestens 2.000 €, aber nicht mehr als 9.000 € Umsatzsteuerzahllast ans Finanzamt abgeführt hast.

Termine für die vierteljährliche Voranmeldung:

- 10. April

- 10. Juli

- 10. Oktober

- 10. Januar

Monatliche Abgabe

Beträgt die Vorjahres-Umsatzsteuer mehr als 9.000 €, gilt ein monatlicher Voranmeldungszeitraum.

Grundsätzlich müssen auch Existenzgründer im Jahr der Neugründung und dem Folgejahr monatlich eine Voranmeldung abgeben – unabhängig von der Höhe der Umsatzsteuer. Allerdings gilt für die Jahre 2021 bis 2026 eine andere Regelung (siehe Schreiben des Bundesfinanzministeriums vom 16. Dezember 2020): Unternehmer, die ihre berufliche oder gewerbliche Tätigkeit aufnehmen, müssen in diesem Zeitraum ihrem Finanzamt nicht mehr generell monatlich eine Umsatzsteuer-Voranmeldung übermitteln. Stattdessen ist im Gründungsjahr zur Ermittlung des Voranmeldungszeitraums die voraussichtliche Steuer des laufenden Kalenderjahres maßgebend. Im Folgejahr wird die tatsächliche Steuer für das Gründungsjahr in eine Jahressteuer umgerechnet.

Falls der Unternehmer eine Vorsteuererstattung im Gründungsjahr erwartet, kann er monatliche Umsatzsteuer-Voranmeldungen abgeben, wenn der voraussichtliche Überschuss mehr als 9.000 € betragen wird. Im Folgejahr kommt es auf den tatsächlichen Überschuss für das Gründungsjahr umgerechnet in einen Jahresüberschuss an.

Jahresabschluss mit der Umsatzsteuererklärung

Einmal im Jahr musst du eine Umsatzsteuer-Jahreserklärung beim Finanzamt einreichen – zusätzlich zu anderen Steuererklärungen, wie der Einkommen- oder Gewerbesteuererklärung. Erstellst du deine Umsatzsteuererklärung selbst, musst du sie grundsätzlich bis zum 31. Juli des Folgejahres beim Finanzamt einreichen.

Sie ist eine Zusammenfassung deiner Voranmeldungen, die du im Jahresverlauf abgegeben hast. Neben den Umsatzsteuerbeträgen enthält die Umsatzsteuererklärung auch die Summe der Vorsteuerbeträge. Weitere steuerliche Vorgänge, die du vielleicht im Laufe des Jahres vergessen hast, können ebenfalls in die Erklärung einfließen.

Als Unternehmer bist du dazu verpflichtet, die Umsatzsteuer-Jahreserklärung abzugeben. Und zwar unabhängig davon, ob du Umsatzsteuer-Voranmeldungen abgeben musst oder nicht. Grundsätzlich sind auch Unternehmer mit umsatzsteuerfreien Umsätzen, zum Beispiel Ärzte, zur Umsatzsteuererklärung verpflichtet.

Keine Umsatzsteuererklärung für Kleinunternehmer mehr

Es wurde kürzliche eine neue Regelung festgelegt: Kleinunternehmer werden ab 2024 davon befreit, eine Umsatzsteuer-Jahreserklärung abzugeben. Ausnahmen:

- Fälle des § 18 Abs. 4a UStG, beispielsweise Gewerbetreibende, die Waren innerhalb der EU erwerben.

- Fordert das Finanzamt die Erklärung von dir ein, bist du weiterhin verpflichtet sie einzureichen.

Was steht in der Umsatzsteuererklärung?

1. Umsatzsteuerbare Umsätz

Dazu zählen zum Beispiel:

- Lieferungen und Dienstleistungen, die im Inland erbracht werden

- Eigenverbrauch von Waren und Dienstleistungen eines Unternehmers (beispielsweise die Lebensmittel, die ein Lebensmittelhändler kostenlos aus dem Markt zum privaten Verzehr mit nach Hause nimmt)

- Einfuhr von Waren aus einem Nicht-EU-Land in Deutschland (Einfuhrumsatzsteuer)

- Erwerb von Waren aus einem EU-Mitgliedstaat in Deutschland (innergemeinschaftlicher Erwerb)

2. Vorsteuerbeträge

Bist du zum Vorsteuerabzug berechtigt, gibst du deine gezahlten Vorsteuerbeträge ebenfalls in der Umsatzsteuererklärung an. Auch Berichtigungsbeträge im Falle von Vorsteuerberichtigungen müssen vermerkt werden.

3. Umsatzsteuer-Vorauszahlungen

Hast du Umsatzsteuer-Voranmeldungen abgegeben? Egal ob monatlich oder vierteljährlich – du gibst in der Umsatzsteuererklärung die Summe aller Vorauszahlungen an.

Da nur eine Summe angegeben wird, verrechnet man:

- Monate mit Erstattungen (wenn die Vorsteuer eines Monats höher war als die Umsatzsteuer)

- Monate mit Zahlungen (wenn die Umsatzsteuer eines Monats höher war als die Vorsteuer)

4. Besondere steuerliche Vorgänge

Darüber hinaus werden weitere Spezial-Themen zur Besteuerung abgefragt. Hier machst du Angaben zu besonderen steuerlichen Sachverhalten wie zum Beispiel:

- Innergemeinschaftliche Erwerbe in der EU

- Innergemeinschaftliche Dreiecksgeschäfte

- Umkehr der Steuerschuldnerschaft (sogenanntes Reverse-Charge-Verfahren)

- Steuerfreie Umsätze mit und ohne Vorsteuerabzug

- Umsätze, die per Option umsatzsteuerpflichtig sind, zum Beispiel Vermietungen

- Umsätze, bei denen sich der Ort der Lieferung in einen Mitgliedstaat verlagert

- Nicht steuerbare Umsätze

- Umsätze im Luftverkehr, bei denen Personen über die deutsche Grenze befördert wurden

5. Angaben für Unternehmer im Ausland

Für Unternehmer, die im Ausland ansässig sind, ist zudem die Anlage UN wichtig. Ausländische Unternehmer werden nur unter bestimmten Voraussetzungen in Deutschland umsatzsteuerpflichtig. Und zwar dann, wenn sie die deutsche Umsatzsteuer schulden.

Steuerbescheid nur bei abweichendem Ergebnis

Nachdem du deine Einkommensteuererklärung abgeschickt hast, bekommst du einen Steuerbescheid. Bei der Umsatzsteuer ist das anders. Das Finanzamt verschickt nur dann einen Umsatzsteuerbescheid, wenn das Ergebnis von deiner Erklärung abweicht. Also zum Beispiel dann, wenn du vergessen hast, eine Vorauszahlung in der Erklärung einzutragen. Wenn alles in Ordnung ist, bekommst du keinen Steuerbescheid.

Oft ergibt sich aus der Umsatzsteuererklärung eine Nachzahlung. Dann darfst du nicht allzu lange damit warten, deine Steuerschulden beim Finanzamt zu begleichen: Für Nachzahlungen hast du einen Monat nach Abgabe der Steuererklärung Zeit. Wie viel du nachzahlen musst, siehst du am Ergebnis deiner Umsatzsteuererklärung.

Wichtig: Dein Nachzahlungsbetrag wird nicht automatisch eingezogen. Es sei denn, du hast dem Finanzamt ein SEPA-Lastschriftmandat, also eine Einzugsermächtigung, eingeräumt. Schiebe die Zahlung also nicht auf die lange Bank, denn das kann teuer werden: Das Finanzamt kann einen Verspätungszuschlag festsetzen.

Erstattungen veranlasst das Finanzamt üblicherweise sehr schnell. An eine Frist ist das Finanzamt dabei allerdings nicht gebunden.

Was bedeutet vorsteuerabzugsberechtigt?

Der Begriff vorsteuerabzugsberechtigt klingt zunächst nach trockenem Amtsdeutsch. Im Kern beschreibt er das Recht, die Umsatzsteuer, die du anderen Unternehmen für geschäftliche Leistungen gezahlt hast, vom Finanzamt zurückzufordern. Diese gezahlte Steuer wird als „Vorsteuer“ bezeichnet.

In Deutschland unterliegt fast jeder Kaufvorgang der Umsatzsteuer. Wenn du als Unternehmer Büromaterial kaufst, Software-Lizenzen erwirbst oder einen Firmenwagen least, zahlst du auf den Nettopreis zusätzlich 19 % oder 7 % Umsatzsteuer. Bist du vorsteuerabzugsberechtigt, fungiert diese Steuer für dich lediglich als durchlaufender Posten. Du verrechnest deine gezahlte Vorsteuer mit der Umsatzsteuer, die du selbst von deinen Kunden eingenommen hast. Das Ergebnis dieser Rechnung meldest du dem Finanzamt im Rahmen deiner Buchhaltung über deine Umsatzsteuer-Voranmeldung (UStVA). Am Ende zahlst du nur die Differenz – die sogenannte Umsatzsteuerzahllast. Ohne dieses Recht würden deine Betriebsausgaben effektiv um die Höhe der Umsatzsteuer steigen, was deine Marge massiv belasten würde.

Nicht jeder ist automatisch vorsteuerabzugsberechtigt. Die Berechtigung hängt maßgeblich davon ab, wie du steuerlich geführt wirst. Grundsätzlich gilt: Wer umsatzsteuerpflichtige Leistungen erbringt und kein Kleinunternehmer ist, darf Vorsteuer ziehen.

Dazu gehören in der Regel:

- Gewerbetreibende und Einzelunternehmer: Sobald sie zur Regelbesteuerung optieren oder die Umsatzgrenzen überschreiten.

- Freiberufler: Journalisten, Ingenieure oder IT-Consultants, sofern sie keine rein steuerbefreiten Leistungen (wie etwa bestimmte medizinische Behandlungen) erbringen.

- GmbHs, UGs und andere Kapitalgesellschaften: Diese sind kraft ihrer Rechtsform fast immer umsatzsteuerpflichtig.

Ein wichtiger Sonderfall ist die Kleinunternehmer-Regelung gemäß § 19 UStG. Kleinunternehmer, deren Umsatz im Vorjahr unter 25.000 € lag und im laufenden Jahr 100.000 Euro nicht übersteigt, müssen keine Umsatzsteuer auf ihre Rechnungen aufschlagen. Im Gegenzug sind sie jedoch nicht vorsteuerabzugsberechtigt. Das bedeutet, sie bleiben auf der gezahlten Umsatzsteuer für ihre Einkäufe sitzen. Für Gründer mit hohen Anfangsinvestitionen kann es daher sinnvoll sein, freiwillig auf die Kleinunternehmer-Regelung zu verzichten (Option zur Regelbesteuerung), um sofort vorsteuerabzugsberechtigt zu sein und sich die Steuer auf Investitionen zurückzuholen.

Die Voraussetzungen für den erfolgreichen Vorsteuerabzug

Damit das Finanzamt den Vorsteuerabzug akzeptiert, müssen klare formale Kriterien erfüllt sein. Es reicht nicht aus, einfach nur eine Ausgabe getätigt zu haben. Die wichtigste Voraussetzung ist eine ordnungsgemäße Rechnung. Fehlen hier Pflichtangaben, kann das Finanzamt den Abzug verweigern – was im Falle einer Betriebsprüfung teure Nachzahlungen nach sich zieht.

Zu den obligatorischen Angaben auf einer Rechnung gehören unter anderem der vollständige Name und die Anschrift von Leistendem und Empfänger, die Steuernummer oder Umsatzsteuer-Identifikationsnummer, das Ausstellungsdatum, eine fortlaufende Rechnungsnummer sowie die genaue Aufschlüsselung von:

- Netto-Betrag

- Steuersatz

- Steuerbetrag

Besonders relevant ab 2025: Die E-Rechnungs-Pflicht im B2B-Bereich. Ein bloßes PDF gilt oft nicht mehr als ausreichend für den Vorsteuerabzug, wenn strukturierte Datenformate (wie ZUGFeRD oder XRechnung) gefordert sind. Eine moderne Umsatzsteuer-Software wie WISO Business ist hier essenziell, da sie eingehende E-Rechnungen automatisch erkennt, validiert und die Vorsteuerbeträge rechtssicher verbucht. Zudem muss die Leistung für dein Unternehmen erbracht worden sein – private Ausgaben sind vom Vorsteuerabzug strikt ausgeschlossen.

Typische Stolperfallen: Gemischte Nutzung und Bewirtungskosten

Besonders Freiberufler und Einzelunternehmer tappen häufig in die Falle der sogenannten gemischten Nutzung. Du bist zwar vorsteuerabzugsberechtigt, aber das gilt strikt nur für den unternehmerischen Teil einer Anschaffung. Kaufst du beispielsweise ein High-End-Smartphone oder einen leistungsstarken Laptop, den du zu 70 % für dein Business und zu 30 % privat nutzt, darfst du auch nur 70 % der gezahlten Vorsteuer beim Finanzamt geltend machen. Die Aufteilung muss nachvollziehbar geschätzt oder – im Falle eines Firmenwagens – oft durch ein Fahrtenbuch exakt belegt werden.

Ein weiterer Klassiker bei Betriebsprüfungen sind Bewirtungskosten. Wenn du Geschäftspartner zum Essen einlädst, um über Projekte zu sprechen, darfst du die Vorsteuer aus der Restaurantrechnung zu 100 % abziehen – vorausgesetzt, die Rechnung ist maschinell erstellt, korrekt auf dein Unternehmen ausgestellt und du hast den Bewirtungsbeleg zeitnah und detailliert ausgefüllt. (Achtung: Der Netto-Betrag der Bewirtung ist ertragsteuerlich meist nur zu 70 % als Betriebsausgabe abzugsfähig, die Vorsteuer hingegen voll). Um diese komplexen Abgrenzungen korrekt vorzunehmen, ist eine smarte UStVA-Software Gold wert. Sie fragt bei entsprechenden Buchungskategorien automatisch die nötigen Parameter ab und verbucht den Vorsteuerabzug exakt so, wie das Finanzamt es sehen möchte.