Gewerbesteuer

In Rekordzeit erledigt

Ganz ohne Formular-Frust: WISO Business übernimmt deine Daten automatisch aus der Buchhaltung und führt dich sicher zur fertigen Gewerbesteuererklärung.

In 3 Schritten zur fertigen Gewerbesteuererklärung

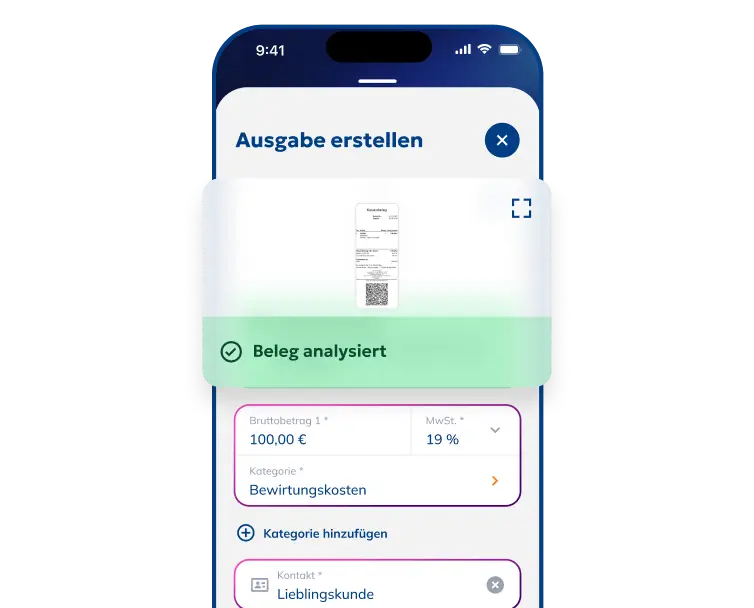

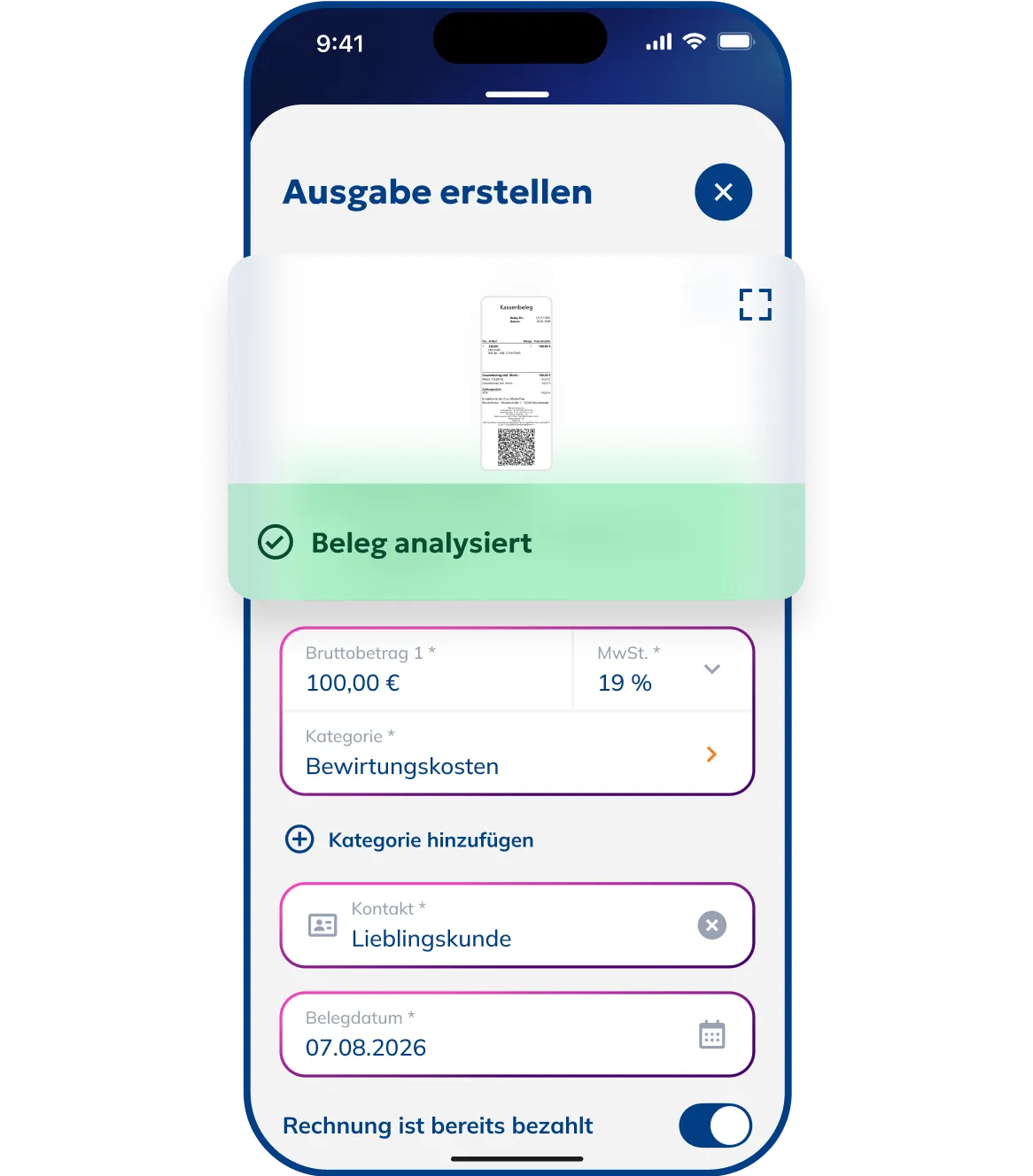

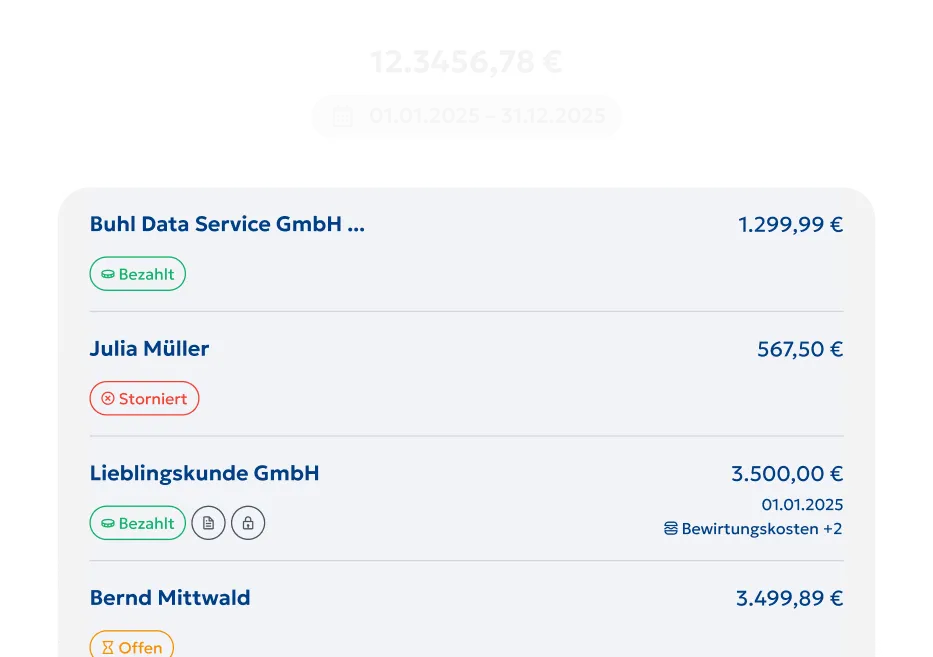

Einnahmen & Ausgaben einfach buchen

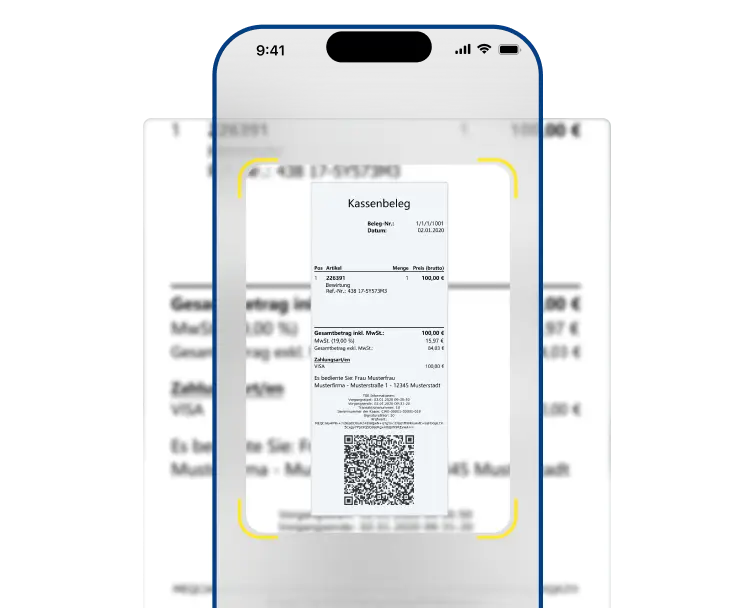

Mit WISO Business erledigst du deine Buchhaltung intuitiv. Erfasse deine Belege einfach per App oder Web-Anwendung – das Programm ordnet alles direkt richtig zu.

Buchungen direkt übernehmen

Kein manuelles Übertragen nötig! Deine fertigen Buchungen fließen per Klick direkt in die Gewerbesteuererklärung. So vergisst du keine Abschreibung und keine Ausgabe.

Automatisch prüfen & abgeben

Der integrierte Steuer-Check prüft deine Erklärung auf Plausibilität. Danach sendest du alles digital und rechtssicher per ELSTER-Schnittstelle an dein Finanzamt.

Schluss mit Kopfzerbrechen

Gewerbeertrag im Blick

Hinzurechnungen und Kürzungen werden automatisch berücksichtigt – so stimmen deine Zahlen ab dem ersten Klick.

Freibeträge voll nutzen

Die Software erkennt automatisch, welche Freibeträge für dich gelten (z.B. die 24.500 € Grenze) und optimiert dein Ergebnis.

Dein smarter KI-Berater

Steuerfragen? Unsere integrierte Steuer-KI erklärt dir

Fachbegriffe rund um die Gewerbesteuer verständlich

und gibt dir rund um die Uhr Tipps beim Ausfüllen –

fast wie ein Gespräch mit einem Experten.

FAQ: Gewerbesteuer

Was ist die Gewerbesteuer?

Die Gewerbesteuer ist eine Steuer der Gemeinden auf den Gewinn von Gewerbebetrieben. Sie fällt nur an, wenn du überhaupt einen Gewerbebetrieb hast (zum Beispiel Handel oder Handwerk).

Wann muss ich Gewerbesteuer zahlen?

Grundsätzlich ist jeder Gewerbebetrieb in Deutschland gewerbesteuerpflichtig. Tatsächlich zahlst du aber erst dann, wenn dein Gewinn über dem Freibetrag von 24.500 € pro Jahr liegt.

Wie hoch ist die Gewerbesteuer?

Da gibt es keinen pauschalen Wert. Die Gewerbesteuer ist von Gemeinde zu Gemeinde unterschiedlich. Die Berechnung läuft in drei Schritten ab:

- Gewerbeertrag abzüglich Freibetrag 24.500 €

- Ergebnis aus Schritt 1 X 3,5 % (Messbetrag)

- Ergebnis aus Schritt 2 x Hebesatz deiner Gemeinde = Gewerbesteuer

Wer muss keine Gewerbesteuer zahlen?

Von der Gewerbesteuer ausgenommen sind:

- Gewerbetreibende mit einem Gewinn unter 24.500 € pro Jahr

- Freiberufler

- Landwirte

Muss ich eine Gewerbesteuererklärung abgeben?

Eine Gewerbesteuererklärung ist nur nötig, wenn du gewerbliche Einkünfte mit einem angemeldeten Gewerbe hast (zum Beispiel Onlinehandel, Influencer, Handwerker, Händler). Auch wenn du unter dem Freibetrag von 24.500 € liegst, musst du die Erklärung abgeben.

Die Frist für die Gewerbesteuererklärung 2025 endet am 31. Juli 2026, wenn du sie selbst erstellst.

Was ist der Vorteil, wenn ich WISO Business nutze?

Der größte Vorteil ist die Zeitersparnis und Fehlervermeidung. Du scannst einfach deine Rechnungen und Belege. WISO Business verbucht alle Einnahmen und Ausgaben für dich. Anschließend übernimmst du die Daten per Klick in deine Gewerbesteuererklärung – fertig!

Ab dem Steuerjahr 2025 kannst du deine Gewerbesteuererklärung auch mit der WISO Steuer App erledigen. Dank Steuer-Versand werden die Daten sicher an dein zuständiges Betriebsfinanzamt gesendet.

Gewerbesteuer im Überblick

Grundsätzlich ist ein Gewerbebetrieb gewerbesteuerpflichtig

Für Einzelunternehmen und Personengesellschaften gilt ein Freibetrag in Höhe von 24.500 €

Die Gewerbesteuererklärung musst du bis zum 31. Juli des Folgejahres abgeben

Wer muss Gewerbesteuer zahlen?

Die Gewerbesteuer ist eine Steuer, die von Gewerbebetrieben verlangt wird. Die Gemeinde, in der sich der Betrieb befindet, darf die Gewerbesteuer kassieren. Es handelt sich um eine Gemeindesteuer. Die Vorschriften für die Besteuerung findest du im Gewerbesteuergesetz (GewStG).

Grundsätzlich gilt: Steuerpflichtig sind alle stehenden Gewerbebetriebe im Inland.

Was ist ein Gewerbebetrieb?

Als Gewerbebetrieb gilt nach §15 EStG jede Tätigkeit, die die folgenden Merkmale hat:

- Selbstständigkeit: Du trägst das Risiko für das Unternehmen

- Nachhaltigkeit: Du führst die Tätigkeit immer wieder aus

- Gewinnerzielungsabsicht: Du willst mit deiner Tätigkeit Geld verdienen

- Beteiligung am allgemeinen wirtschaftlichen Verkehr: Du bietest deine Waren oder Dienstleistungen der Öffentlichkeit an

Gewerblich tätige Personengesellschaften (zum Beispiel OHG, KG) und Kapitalgesellschaften (zum Beispiel GmbH, AG) sind immer als gewerbesteuerpflichtiger Gewerbebetrieb anzusehen.

Aber: Nicht jede selbstständige Tätigkeit gilt automatisch als Gewerbebetrieb. Kein Gewerbe liegt vor bei:

- einer selbstständige Tätigkeit im Sinne des §18 EStG, also Freiberufler wie Ärzte, Steuerberater, Anwälte und freie Journalisten

- Land- und Forstwirtschaft

- reiner privater Vermögensverwaltung

Gewerbesteuer-Vorauszahlungen

In der Regel setzt die Gemeinde Vorauszahlungen für die Gewerbesteuer fest. So muss sie nicht bis zur Steuererklärung auf die Zahlung warten. Die Festsetzung erfolgt meistens auf Basis des Gewerbeertrags aus dem Vorjahr. Du bekommst dafür einen Vorauszahlungsbescheid. Die festgesetzten Vorauszahlungen musst du normalerweise vierteljährlich zahlen. Die Termine hierfür sind der 15. Februar, 15. Mai, 15. August und 15. November eines Jahres.

Es lohnt sich, die Vorauszahlungen regelmäßig zu prüfen und eventuell anpassen zu lassen. Du kannst auch noch nachträgliche Vorauszahlungen festsetzen lassen. So lassen sich hohe Nachzahlungen zeitlich vorwegnehmen, wenn dein Gewerbeertrag höher ausfällt als erwartet.

Gewerbesteuer berechnen

Grundlage für die Gewerbesteuer ist der Gewerbeertrag. Dabei handelt es sich nicht um den Gewinn, den du bei der Einkommensteuer angibst. Der Gewinn ist nur Ausgangspunkt für die Berechnung des Gewerbeertrags.

Schritt 1: Gewerbeertrag ermitteln

Zunächst musst du den Gewinn laut EStG herauszufinden. Dazu nutzt man grundsätzlich den Betriebsvermögensvergleich – also Bilanzierung. Als vereinfachte Gewinnermittlung dürfen viele Gewerbetreibende die Einnahmen-Überschuss-Rechnung anwenden.

Anschließend gibt es sogenannte Hinzurechnungen und Kürzungen. Bei den zwei Begriffen um spezielle Betriebsausgaben beziehungsweise Betriebseinnahmen. Diese wurden im einkommensteuerlichen Gewinn bereits berücksichtigt.

Laut Gewerbesteuergesetz dürfen manche Betriebsausgaben den Gewerbeertrag aber gar nicht oder nur im begrenzten Umfang reduzieren. Dann muss hinzugerechnet werden. Bei den Betriebseinnahmen gilt das Gegenteil: Hier muss der Gewinn um bestimmte Beträge gekürzt werden. Damit soll hauptsächlich eine Doppelbesteuerung vermieden werden.

Was sind Hinzurechnungen?

Viele Betriebe sind von der Hinzurechnungsvorschrift für Finanzierungsaufwendungen im §8 Nr. 1 GewStG betroffen. Beispiel: 25%nbsp;% der Entgelte für Schulden. Für die Summe dieser Hinzurechnungen gilt aber ein Freibetrag von 200.000 €

Darüber hinaus gibt es noch weitere Hinzurechnungen, die zur Ermittlung des Gewerbeertrags in voller Höhe berücksichtigt werden: zum Beispiel Verlustanteile aus Mitunternehmerschaften. Wir möchten auf diese Punkte jedoch an dieser Stelle nicht weiter eingehen.

Was sind Kürzungen?

Wo hinzugerechnet wird, da darf auch gekürzt werden. Alles dazu findest du im §9 GewStG.

Kürzungen führen dazu, dass die Gewerbesteuer geringer ausfällt. Sinn und Zweck der Kürzungen ist, dass eine Doppelbesteuerung vermieden wird. Zum Beispiel:

- Grundstücke, die zum Betriebsvermögen gehören: Für die zum Betriebsvermögen gehörenden Grundstücke muss der Betrieb bereits Grundsteuer zahlen. Die als Betriebsausgabe erfasste Grundsteuer kann daher abgezogen werden. Weitere Kürzungen sind für Grundstücksunternehmen, Gewinnanteile an gewerblichen Personengesellschaften und diverse Gewinnausschüttungen vorgesehen.

- Betriebsstätten im Ausland: Der Gewinn ist um den Anteil zu kürzen, der auf die ausländische Betriebsstätte entfällt. Denn dieser Gewinnanteil unterliegt nicht der Gewerbesteuer.

- Betriebliche Spenden: Diese darfst du zur Berechnung des Gewerbeertrags darfst du vom Gewinn abziehen.

Schritt 2: Gewerbesteuer-Freibetrag abziehen

Bis zu einem Gewerbeertrag von 24.500 € fällt gar keine Steuer an. Davon profitieren vor allem Selbstständige, Existenzgründer sowie kleine Unternehmen. Der Freibetrag wird bei allen Einzelunternehmen und Personengesellschaften vom Gewerbeertrag abgezogen.

Beispiel: Du hast einen Gewerbebetrieb. Der Gewerbeertrag beträgt 20.00 €. Das liegt unterhalb des Freibetrags von 24.500 €. Deshalb musst du keine Gewerbesteuer zahlen.

Schritt 3: Gewerbesteuer-Messbetrag errechnen

Die Messzahl ist gesetzlich festgehalten und beträgt für jeden Gewerbebetrieb 3,5 %. Sie wird mit dem Gewerbeertrag multipliziert, um den Gewerbesteuer-Messbetrag zu erhalten.

Beispiel: Du hast einen Gewerbeertrag von 74.500 €. Nach Abzug des Freibetrags von 24.500 € verbleiben 50.000 €. Das Finanzamt berechnet den Gewerbesteuer-Messbetrag folgendermaßen:

- 50.000 € x 3,5 % = 1.750 €

Schritt 4: Mit dem Gewerbesteuer-Hebesatz verrechnen

Der Hebesatz wirkt wie ein Hebel für den Messbetrag. Je höher der Hebesatz, desto höher die Gewerbesteuer. Den Hebesatz können die Gemeinden individuell festlegen und auch anpassen. Er muss jedoch mindestens 200 % betragen. Ob und inwieweit es einen Höchstbetrag für den Hebesatz gibt, dürfen die Länder entscheiden.

Beispiel: Der Gewerbesteuer-Hebesatz deiner Gemeinde liegt bei 420 %. Die Gewerbesteuer berechnet die Kommune folgendermaßen:

- 1.750 € x 420 % = 7.350 €

Zerlegung bei mehreren Betriebsstätten

Kompliziert wird es, wenn du mehrere Betriebsstätten in unterschiedlichen Gemeinden hast. Denn selbstverständlich möchte jede Gemeinde ein Stück vom „Gewerbesteuer-Kuchen“. Also muss die Gewerbesteuer fair zwischen den einzelnen Gemeinden verteilt werden. Hierfür wird der Gewerbesteuer-Messbetrag zwischen den einzelnen Anspruchsparteien aufgeteilt bzw. zerlegt.

Grundlage für die Zerlegung ist die Summe der Arbeitslöhne, die in der jeweiligen Betriebsstätte gezahlt wurden. Auf den Anteil des Messbetrags, den jede Gemeinde bekommt, wird dann wie gewohnt der Hebesatz angewandt.

Beispiel: Du hast ein Unternehmen mit 3 Betriebsstätten in jeweils unterschiedlichen Gemeinden. Dein Gewerbesteuer-Messbetrag ist 50.000 €.

- Betriebsstätte A ist in Gemeinde A ansässig (Hebesatz 400 %). Die Summe der Arbeitslöhne beträgt 200.000 €.

- Betriebsstätte B ist in Gemeinde B ansässig (Hebesatz 300 %). Die Summe der Arbeitslöhne beträgt 100.000 €.

- Betriebsstätte C ist in Gemeinde C ansässig (Hebesatz 350 %). Die Summe der Arbeitslöhne beträgt 120.000 €.

Die Gesamtsumme der Arbeitslöhne beträgt:

- 200.000 € + 100.000 € + 120.000 € = 420.000 €.

Ermittlung des Anteils der Arbeitslöhne der Betriebsstätten am Gewerbesteuermessbetrag:

- A: 200.000 € / 420.000 € = ca. 48 % x 50.000 Euro = ca. 23.800 €

- B: 100.000 € / 420.000 € = ca. 24 % x 50.000 Euro = ca. 11.900 €

- C: 120.000 € / 420.000 € = ca. 28 % x 50.000 Euro = ca. 14.300 €

Ermittlung der Gewerbesteuer je Betriebsstätte:

- A: 23.800 € x 400 % = 95.200 €

- B: 11.900 € x 300 % = 35.700 €

- C: 14.300 € x 350 % = 50.050 €

Gewerbesteuer anrechnen

Erst den Gewinn mit Einkommensteuer belasten und dann nochmal mit Gewerbesteuer – ist das nicht ein bisschen viel? Das sieht auch der Gesetzgeber so und hilft aus. Und zwar kannst du die gezahlte Gewerbesteuer auf die Einkommensteuer anrechnen lassen. Diese Ermäßigung ist bis zum 4-fachen (bis 31. Dezember 2019 bis zum 3,8-fachen) des Gewerbesteuer-Messbetrags möglich. Das bedeutet: bei einem Hebesatz von 400 % (bis 31. Dezember 2019: 380 %) kannst du die Gewerbesteuer vollständig auf die Einkommensteuer anrechnen.

Allerdings solltest du damit keinen „Gewinn“ machen. Du darfst nur das anrechnen, was du auch tatsächlich an Gewerbesteuer bezahlt hast.

Beispiel: Gewerbesteuer anrechnen: Für das Jahr 2025 ist dein Gewerbesteuer-Messbetrag 1.750 €. Bei einem Hebesatz von 420 % musst du 7.350 € Gewerbesteuer zahlen. Die mögliche Anrechnung auf die Einkommensteuer beträgt:

- 1.750 € x 4 = 7.000 €

Abwandlung:

Der Hebesatz beträgt statt 420 % nur 300 %. Für die Gewerbesteuer ergibt sich nun:

- 1.750 € x 300 % = 5.250 €

Anrechnung auf die Einkommensteuer:

- 1.750 € x 4 = 7.000 €

Du darfst aber maximal die tatsächliche Gewerbesteuerlast anrechnen, also nur 5.250 €.

Gewerbesteuererklärung elektronisch abgeben

Die Gewerbesteuererklärung musst du online abgeben. Dazu kommen auch noch Einkommen- und Umsatzsteuer. Genau hier wird es sinnvoll, alles gebündelt mit einer Software zu erledigen. Dafür ist WISO Business geeignet. Denn:

- Du erledigst deine Buchhaltung einfach per App

- Deine Einnahmen und Ausgaben übernimmst du per Klick in die passende Erklärung

- Deine Erklärung wird vor der Abgabe von oben bis unten geprüft

- Du bekommst Hilfe durch den integrierten KI-Berater

- Du gibst direkt online ab – 100 % sicher

Du sendest die Erklärung an dein Betriebsfinanzamt. Das ist das Finanzamt, das für den Ort zuständig ist, in dem sich dein Unternehmen befindet. Wohnst du im gleichen Ort, ist das Betriebsfinanzamt wahrscheinlich identisch mit deinem Wohnsitzfinanzamt. Ist jedoch ein anderes Finanzamt zuständig, musst du beim Betriebsfinanzamt zusätzlich noch eine gesonderte Feststellungserklärung abgeben.

Abgabefrist für die Gewerbesteuererklärung

Auch für die Gewerbesteuererklärung gibt es einige Fristen zu beachten. Es kommt immer darauf an, wer die Steuererklärung macht:

- Du selbst: Der 31.7. des Folgejahres ist das entscheidende Datum

- Ein Steuerberater: Dieser hat bis Ende Februar des übernächsten Jahres Zeit