Als alleinerziehender Elternteil vom Staat finanziell unterstützt werden? Das geht mit dem Entlastungsbetrag für Alleinerziehende. Wir zeigen, wie alleinerziehende Eltern und deren Kinder davon profitieren.

Schnelleinstieg

Kurz & knapp

- Du hast Anspruch auf den Entlastungsbetrag, wenn das Kind bei dir lebt

- Für das erste Kind sind es 4.008 Euro, für jedes weitere zusätzlich 240 Euro

- Mit WISO Steuer kannst du dir den Bonus sichern

Was ist der Entlastungsbetrag für Alleinerziehende?

Um ein Kind alleine groß zu ziehen, braucht es nicht nur eine Menge Zeit und Nerven. Auch finanziell stellt es eine große Belastung dar. Das weiß auch der Staat – und greift Alleinerziehenden mit dem Entlastungsbetrag unter die Arme. Anspruch hast du, wenn:

Der Freibetrag kann dir auch zeitanteilig berechnet werden, wenn du die Voraussetzungen nicht für das gesamte Kalenderjahr erfüllst. Das macht 334 Euro pro Monat, solange an wenigstens einem Tag die oben genannten Punkte zutreffen.

Ab 2023 mehr Geld

Ab 1. Januar 2023 steigt der Entlastungsbetrag für Alleinerziehende auf 4.260 Euro pro Jahr. Für jedes weitere Kind fließen zusätzlich 240 Euro.

| 2015 bis 2019 | 2020 bis 2022 | ab 2023 | |

|---|---|---|---|

| Für das 1. Kind | 1.908 € | 4.008 € | 4.260 € |

| Jedes weitere Kind | 240 € | 240 € | 240 € |

Alleinerziehenden-Entlastungsbetrag beantragen

Hier gibt es 2 Möglichkeiten:

1. Abgabe der Steuererklärung

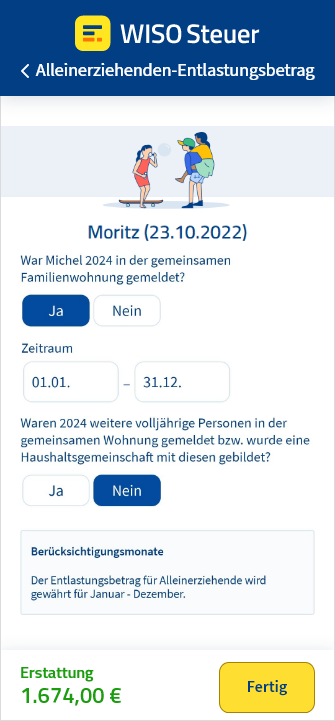

Den Entlastungsbetrag erhältst du, wenn du die Anlage Kind mit der Steuererklärung abgibst. Bei WISO Steuer ist das der Abschnitt Persönliches > Kinder.

Zusätzlich gibt dir das Programm Tipps, wo noch mehr Sparpotenzial schlummert – zum Beispiel weitere Kosten, die im Zusammenhang mit deinem Kind entstanden sind. So bekommst du die maximale Steuerrückerstattung.

2. Wechsel der Steuerklasse

Du wechselst in die Steuerklasse 2 mit einem Antrag bei deinem Finanzamt. Dann wird der Steuervorteil vorab im Lohnsteuerabzugsverfahren berücksichtigt. Heißt für dich: Du erhältst monatlich mehr Gehalt. Denn dein Arbeitgeber muss dann weniger Lohnsteuer, Soli und eventuell Kirchensteuer an das Finanzamt abführen. Vorteil: Du musst nicht erst bis zur Abgabe deiner Steuererklärung warten, um Geld zu sparen.

Entlastungsbetrag trotz Partner bekommen?

Der Entlastungsbetrag soll Alleinstehende und ihre im Haushalt lebenden Kinder unterstützen. Alleinstehend bist du, wenn du alleine mit deinem Kind in einem Haushalt lebst. Das Gesetz spricht hier von einer „Haushaltsgemeinschaft”. Du darfst also mit keinem anderen Volljährigen zusammenleben – egal ob Ehepartner oder Lebensgefährte.

Selbst deine Eltern zählen dazu. Auch wenn du ein weiteres erwachsenes Kind hast, für das du kein Kindergeld mehr bekommst, darf das nicht mit in eurem Haushalt leben. Sonst ist der Steuerbonus dahin.

Auch eine Heirat findet steuerlich Beachtung. Ab dem Tag des Ja-Wortes mit einem neuen Partner zählst du nicht mehr als alleinerziehend. Und das unabhängig davon, ob ihr tatsächlich in einem Haushalt zusammenlebt!

In diesen Fällen profitierst du vom Entlastungsbetrag:

Zeitpunkt des Anspruchsbeginns

- Verwitwung: Zeitpunkt des Todes deines Ehepartners

- Trennung: Zeitpunkt des Auszugs deines Ex-Partners

Nicht selten erkennt das Finanzamt den Entlastungsbetrag im Trennungsjahr nicht an und beruft sich dabei auf interne Anweisungen.

Sollte das bei dir der Fall sein, lege gegen den ablehnenden Steuerbescheid Einspruch ein und nenne darin die Urteile vom Bundesfinanzhof mit den Aktenzeichen III R 17/20 und III R 57/20.

Diesen Ausnahmefall gibt es

Grundsätzlich gilt: Sobald du mit einer weiteren volljährigen Person zusammenlebst, für die du keinen Kindergeldanspruch hast, erhältst du den Entlastungsbetrag für Alleinerziehende nicht mehr. Das kann ein neuer Partner, deine Eltern oder ein weiteres Kind von dir sein.

Doch nicht immer bedeutet eine 2. volljährige Person im Haushalt auch eine Erleichterung und zusätzliche finanzielle Mittel. Deshalb hat das Steuerrecht ein paar Fälle vorgesehen, in denen dir der Steuervorteil trotzdem erhalten bleibt:

Diese Fälle musst du dem Finanzamt oft genau erklären und beweisen. Auch hier gilt: Lehnt das Finanzamt ab, kannst du gegen den Steuerbescheid innerhalb von einem Monat Einspruch einlegen und deine Meinung begründen.

Beispiel: Voraussetzungen werden teilweise erfüllt

Du bist zwar noch verheiratet, lebst aber getrennt. Bisher lebt euer gemeinsamer Sohn bei deinem Ex-Partner. Am 11. Mai 2024 zieht er jedoch zu dir und wird dort gemeldet.

Ab diesem Zeitpunkt erhältst du das Kindergeld. Mit der Steuererklärung 2024 beantragst du erstmalig den Entlastungsbetrag für Alleinerziehende.

Da du im Zeitraum vom 11. Mai bis 31. Dezember 2024 alleinerziehend warst, ergibt sich folgende Rechnung:

Wenn das Kind bei beiden Elternteilen wohnt

Grundsätzlich entscheiden diese Bedingungen, welcher Elternteil den Freibetrag erhält:

- Haushalt, bei welchem das Kind gemeldet ist

- Haushalt, in welchem das Kind tatsächlich wohnt (wenn es bei beiden Eltern gemeldet ist)

Im zweiten Fall ist es der Elternteil, der Verantwortung für das materielle und immaterielle Wohl des Kindes trägt. Lässt sich nicht eindeutig bestimmen, wo sich dein Nachwuchs überwiegend aufhält, entscheiden du und dein Ex-Partner selbst, wer vom Entlastungsbetrag profitiert.

Ist einer von euch in die Lohnsteuerklasse 2 gewechselt, steht demjenigen automatisch der Entlastungsbetrag für Alleinerziehende zu. Wohnt einer von euch bereits mit seinem neuen Partner zusammen, steht er automatisch dem anderen Elternteil zu.

Beispiel: Neuer Partner

Da Stefanie nicht mehr als alleinstehend gilt, kann sie den Entlastungsbetrag nicht mehr in Anspruch nehmen. Thomas hingegen ist noch alleinstehend, zudem gehört der Sohn zumindest zum Teil zu seinem Haushalt. Stefan kann daher den Entlastungsbetrag für Alleinerziehende für sich beanspruchen.

Dein Kind wohnt bereits in seiner eigenen Wohnung?

Kein Problem! Solange es noch bei dir gemeldet ist, zählt es trotzdem als zu deinem Haushalt zugehörig. Dem Entlastungsbetrag steht also nichts im Wege. Das kann der Fall sein, wenn das Kind durch eine Ausbildung woanders wohnen muss. Ist dein Kind hingegen schon in der eigenen Wohnung mit Hauptwohnsitz gemeldet, musst du die Zugehörigkeit zu deinem Haushalt nachweisen können. Indizien können zum Beispiel ein eigenes Zimmer und regelmäßige Aufenthalte bei dir sein.

Anspruch auf Kindergeld

Wesentliche Voraussetzung, um vom Entlastungsbetrag zu profitieren: Du musst Anspruch auf Kindergeld haben. Dabei spielt es keine Rolle, ob es dir tatsächlich gezahlt wird. Anspruch besteht, wenn:

Kinder über 18

Der Entlastungsbetrag für Alleinerziehende steht dir bis zum 25. Geburtstag zu, wenn dein volljähriges Kind folgende Tätigkeit ausübt:

Ist das Kind aufgrund einer Behinderung nicht in der Lage, für seinen Lebensunterhalt aufzukommen, wird das Kindergeld auch noch danach gezahlt. Vorausgesetzt, die Behinderung ist vor dem 25. Geburtstag eingetreten.

FAQ: Entlastungsbetrag für Alleinerziehende

Wann habe ich Anspruch auf den Alleinerziehenden-Entlastungsbetrag?

- Du bist alleinstehend

- Dein Kind lebt in deinem Haushalt

- Du hastAnspruch auf Kindergeld oder Kinderfreibetrag

Wie wird der Entlastungsbetrag berechnet?

Wie hoch ist der Entlastungsbetrag für Alleinerziehende 2024?

Wie bekomme ich den Entlastungsbetrag?

WISO Steuer zeigt mir den Entlastungsbetrag für Alleinerziehende an. Ich bin aber nicht alleinerziehend. Was jetzt?

Video: Steuervorteile für Alleinerziehende

In diesem Video zeigen wir, wie Alleinerziehende mit dem Entlastungsbetrag unterstützt werden.

Keine Pauschale vergessen!

Quelle: § 24b EStG (Einkommensteuergesetz)