Steuererklärung für Kleinunternehmer

Nimm es selbst in die Hand

Steuern im Griff, Fokus auf dein Business: Mit WISO Steuer erledigst du alle nötigen Erklärungen im Handumdrehen – einfach, schnell und stressfrei.

Setz auf die Nr. 1 für deine Steuer

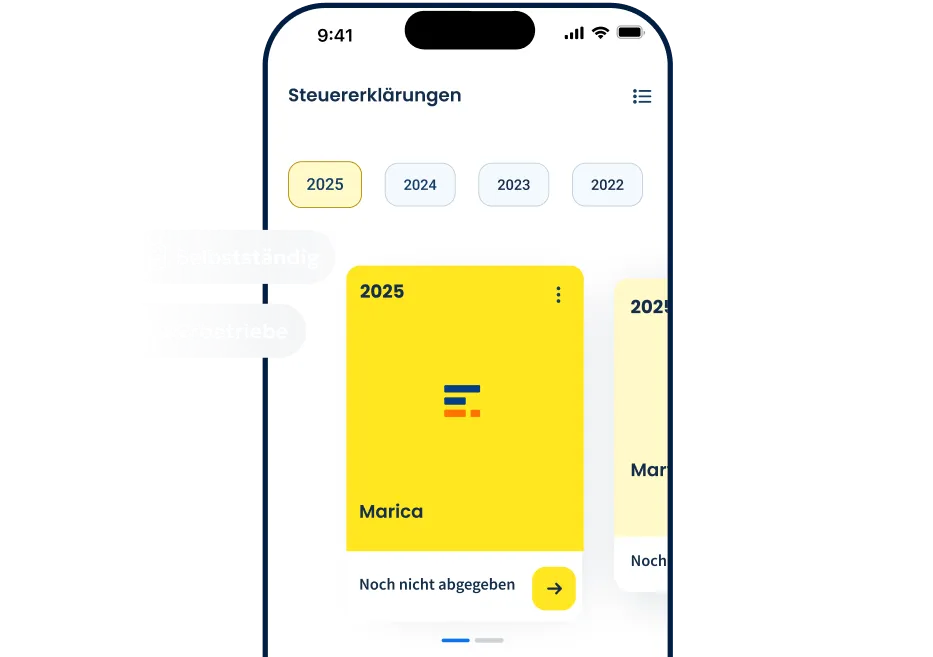

Einfach selbst erledigt als Kleinunternehmer

Alle Erklärungen inklusive

Einkommensteuer, EÜR und mehr – alles drin in WISO Steuer. Einmal zahlen, mehrfach nutzen.

Automatisch ausgefüllt & geprüft

Keine Fehler: Mach ein Foto deiner Rechnungen – schon sind sie eingetragen. WISO Steuer prüft alles vor der Abgabe.

Keine Überraschungen

Sieh sofort, was auf dich zukommt:

- Das Ergebnis hast du immer im Blick

- Erhalte Tipps, wie du mehr rausholst

Perfekt für Kleinunternehmer

Nicht nur wir sind

begeistert

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

5.0-

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

5.0 -

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

5.0

FAQ: Steuererklärung für Kleinunternehmer

Sind Kleinunternehmer verpflichtet, eine Steuererklärung abzugeben?

Ja, denn so kann das Finanzamt prüfen, ob du die Voraussetzungen der Kleinunternehmer-Regelung einhältst.

Bis wann müssen Kleinunternehmer ihre Steuererklärung abgeben?

Stichtag für deine Steuererklärung und EÜR ist der 31. Juli.

Was kostet die Steuererklärung für Kleinunternehmer?

- 35,99 € im günstigen Jahresabo

- 45,99 € im Einzelkauf

- 0 € in der Testversion

Wähle deine passende

Option

Müssen Kleinunternehmer eine Steuererklärung abgeben?

Als Kleinunternehmer musst du diese Erklärungen beim Finanzamt abgeben:

- Einkommensteuererklärung

- Einnahmen-Überschuss-Rechnung (EÜR)

Damit prüft das Finanzamt, ob du innerhalb der Umsatzgrenzen liegst (25.000 € im Vorjahr und 100.000 € im laufenden Jahr). In Ausnahmefällen ist auch eine Umsatz- oder Gewerbesteuererklärung erforderlich. Aber keine Sorge: WISO Steuer unterstützt dich bei allen deinen Erklärungen.

Elektronische Abgabe ist Pflicht

Als Kleinunternehmer musst du Steuererklärungen elektronisch abgeben. Ausgedruckte und unterschriebene Papierformulare nimmt das Finanzamt nicht mehr an. Kein Problem mit WISO Steuer: Mit 1 Klick landet die Steuererklärung an der richtigen Stelle. Vorab wird sie automatisch geprüft – so sind Fehler ausgeschlossen.

- Neu: WISO Business

Dein neues Business-Tool

Was ist die Kleinunternehmer-Regelung?

Die Kleinunternehmer-Regelung erleichtert kleinen Unternehmen mit geringen Umsätzen bürokratischen Aufwand: Du bist von der Umsatzsteuer befreit, musst keine Umsatzsteuer-Voranmeldungen abgeben und ab 2024 entfällt sogar die Umsatzsteuer-Jahreserklärung.

Das spart Zeit und Aufwand – allerdings nur, wenn du bestimmte Voraussetzungen erfüllst:

- höchstens 25.000 € (bis 2024: 22.000 €) im Vorjahr und

- höchstens 100.000 € (bis 2024: 50.000 €) im laufenden Jahr (Quelle).

Wenn du gerade erst gegründet hast, zählt nur dein Umsatz im laufenden Jahr, da du als neuer Unternehmer keinen Vorjahresumsatz hast.

Neue Regelungen ab 2025

Ab 2025 wird die Kleinunternehmer-Regelung grundlegend reformiert. Es gelten höhere Umsatzgrenzen und es wird eine echte Umsatzsteuerbefreiung eingeführt. Bis 2024 wurden Kleinunternehmer-Umsätze hingegen noch als steuerpflichtig behandelt – die Umsatzsteuer wurde aber nicht erhoben.

Aber Vorsicht: Überschreitest du die Grenze von 100.000 € im laufenden Jahr, verlierst du sofort den Status als Kleinunternehmer. Nur die Umsätze unterhalb dieser Grenze bleiben steuerfrei. Für die darüberliegenden Umsätze musst du Umsatzsteuer zahlen.

Neu ist auch, dass die Kleinunternehmer-Regelung EU-weit angewendet werden kann. Als in Deutschland ansässiger Unternehmer kannst du die Steuerbefreiung in einem anderen EU-Mitgliedstaat nutzen. Hierfür musst du in jedem Kalendervierteljahr eine Umsatzmeldung ans Bundeszentralamt für Steuern schicken.

Auch im EU-Ausland ansässige Unternehmer können die Kleinunternehmer-Regelung in Deutschland anwenden.

Vorteile

- Weniger Bürokratie: Da du von der Umsatzsteuer befreit bist, musst du auch keine Umsatzsteuer-Voranmeldungen abgeben.

- Weniger Rechnen: Du darfst bei der Gewinnermittlung einfach die Bruttopreise als Betriebsausgaben angeben.

- Schlanke Buchhaltung: Doppelte Buchführung und Jahresabschlüsse fallen für dich weg.

Nachteile

Wann lohnt sich die Kleinunternehmer-Regelung?

Die Kleinunternehmer-Regelung lohnt sich besonders, wenn:

- du Privatkunden hast (B2C)

- du selbst nur wenig Umsatzsteuer zahlst

- du dir ganz sicher bist, dass du die Umsatzgrenzen nicht überschreitest (z. B. dein Unternehmen machst du nur nebenberuflich)

Treffen diese drei Punkte nicht zu, greifst du lieber zur normalen Besteuerung. Denn in vielen Fällen ist es besser, auf die Vereinfachungsregel zu verzichten. Und zwar dann, wenn du besonders hohe Umsatzsteuerzahlungen leisten musst und Unternehmenskunden hast (B2B).

Antrag zum Kleinunternehmer

Willst du die Kleinunternehmer-Regelung wählen, hast du dafür zwei Möglichkeiten:

1. Direkt bei der Gründung

Schicke den Fragebogen zur steuerlichen Erfassung mit WISO Steuer ans Finanzamt, wenn du deine Tätigkeit beginnst. Als Gewerbetreibender gibst du zusätzlich eine Gewerbeanmeldung bei deiner Gemeinde ab.

2. Während des laufenden Geschäftsbetriebs

Du kannst dich auch später für die Kleinunternehmer-Regelung entscheiden. Ein formloser Antrag beim zuständigen Finanzamt genügt. Die Beamten prüfen dann, ob du die Umsatzgrenzen erfüllst.

Achtung: Wenn du bereits Rechnungen mit ausgewiesener Umsatzsteuer gestellt hast, musst du das alles rückgängig machen – oder an das Finanzamt zahlen. Es ist also wichtig, dass du dich im Voraus entscheidest, ob du als Kleinunternehmer gelten möchtest oder nicht. Denke daran: Als Kleinunternehmer darfst du keine Rechnungen mit zusätzlicher Umsatzsteuer ausstellen!

Wechsel zwischen Kleinunternehmer-Regelung und Regelbesteuerung

An deine Wahl bist du mindestens 5 Jahre gebunden (Quelle). Einen Widerruf kannst du erst nach Ablauf dieser Frist vornehmen. Für den Wechsel reicht ein formloser Antrag, den du am besten zum Jahresbeginn an dein Finanzamt sendest.

Ob freiwillig oder weil du über die Umsatzgrenzen kommst: Beim Wechsel zur Regelbesteuerung weist du Umsatzsteuer in deinen Rechnungen aus und musst diese an das Finanzamt abführen. Zudem bist du verpflichtet, Umsatzsteuer-Voranmeldungen und eine Umsatzsteuer-Jahreserklärung einzureichen.

Ab dem 1. Januar 2025 hast du für den freiwilligen Wechsel 14 Monate Zeit, also bis spätestens Ende Februar des übernächsten Jahres. Beispiel: Für das Steuerjahr 2025 gilt der 28. Februar 2027.

Diese Steuererklärungen gibst du als Kleinunternehmer ab

Im Gegensatz zu anderen Unternehmern hast du den Vorteil, dass du weniger Erklärungen abgeben musst. Bei WISO Steuer ist alles enthalten, was du brauchst. Auch dann, wenn du zur Regelbesteuerung wechselst. Du bist immer abgesichert.

1. Einkommensteuererklärung & EÜR

Alle Unternehmer sind grundsätzlich einkommensteuerpflichtig. Auch als Kleinunternehmer bist du also verpflichtet, die Einkommensteuererklärung abzugeben.

In der Einkommensteuererklärung zeigst du dem Finanzamt, wie viel Geld du mit deinem Kleinunternehmen verdient hast. Das geht über die Gewinnermittlung. Besonders einfach ist es, eine Einnahmen-Überschuss-Rechnung (EÜR) zu erstellen. Hier gilt: Von deinen Einnahmen ziehst du deine Ausgaben ab. Unterm Strich bleibt der Gewinn übrig.

Zu deinen Betriebseinnahmen gehören:

- Erlöse aus Warenverkäufen

- Erlöse aus Dienst- und Werkleistungen

Davon ziehst du deine Betriebsausgaben ab, beispielsweise:

- Waren, Rohstoffe und Hilfsstoffe

- Dienstleistungen

- Personalkosten

- Abschreibungsbeträge für Anschaffungen

- Miete für Geschäftsräume

Die EÜR wird nach dem Zufluss-Abfluss-Prinzip erstellt: Die Einnahmen und Ausgaben werden dem Kalenderjahr zugeordnet werden, in dem sie zugeflossen oder geleistet worden sind.

Seit 2017 musst du die Einkommensteuererklärung und Gewinnermittlung (zum Beispiel EÜR) zusammen abgeben. Keine Sorge – das passiert bei WISO Steuer automatisch.

2. Gewerbesteuererklärung

Hast du einen Gewerbebetrieb, bist du eigentlich auch verpflichtet, die Gewerbesteuererklärung abzugeben. Allerdings gibt es einen jährlichen Freibetrag von 24.500 Euro (Quelle). Liegen deine Gewinne darunter, zahlst du keine Gewerbesteuer.

Hältst du die Umsatzgrenze für Kleinunternehmer von 22.000 Euro (ab 2025: 25.000 Euro) ein, musst du dir über die Gewerbesteuererklärung also keine großen Gedanken machen. Dennoch fordert das Finanzamt diese in vielen Fällen an.

Von diesen Erklärungen bleibst du verschont

Umsatzsteuererklärung: Seit 2024 verzichtet das Finanzamt in der Regel darauf, da die Einhaltung der Umsatzgrenzen aus der EÜR ablesbar ist. Eine Pflicht zur Abgabe gibt es nur noch, wenn das Finanzamt dich explizit dazu auffordert.

Diese Angaben gehören dann in die Erklärung:

- Deine Umsätze für das jeweilige Geschäftsjahr

- Vorauszahlungen (bei Verzicht auf die Kleinunternehmer-Regelung

- Besondere steuerliche Vorgänge, zum Beispiel bei Geschäften im EU-Ausland

Achtung: Eine wichtige Ausnahme ist das sogenannte Reverse-Charge-Verfahren. Wenn du beispielsweise bei Google mit Sitz in Irland Anzeigen schaltest, bist du als Leistungsempfänger dafür verantwortlich, die Umsatzsteuer ans Finanzamt abzuführen. Problematisch ist hierbei, dass du diese wirtschaftlich tragen musst, weil du als Kleinunternehmer keinen Vorsteuerabzug hast.

Umsatzsteuer-Voranmeldungen: In der Regel musst du als Kleinunternehmer keine UStVA abgeben. Denn als solcher bist du von der Umsatzsteuer grundsätzlich befreit und darfst sie auch nicht auf deinen Rechnungen ausweisen. Im Gegenzug hast du aber kein Recht auf Vorsteuerabzug.

Ausnahmen gelten, wenn du versehentlich in Rechnungen Umsatzsteuer angegeben hast, du Geschäfte im EU-Ausland machst oder dich das Finanzamt zur Abgabe auffordert.

- Neu: WISO Business