Kapitalertragsteuer

Mehr Gewinn, weniger Steuern

Ob Aktien, Krypto oder Zinsen – WISO Steuer prüft für dich alles automatisch und zeigt dir wie du das Maximum aus deinen Anlagen herausholst.

Dein smarter Weg zu mehr Steuer-Erstattung

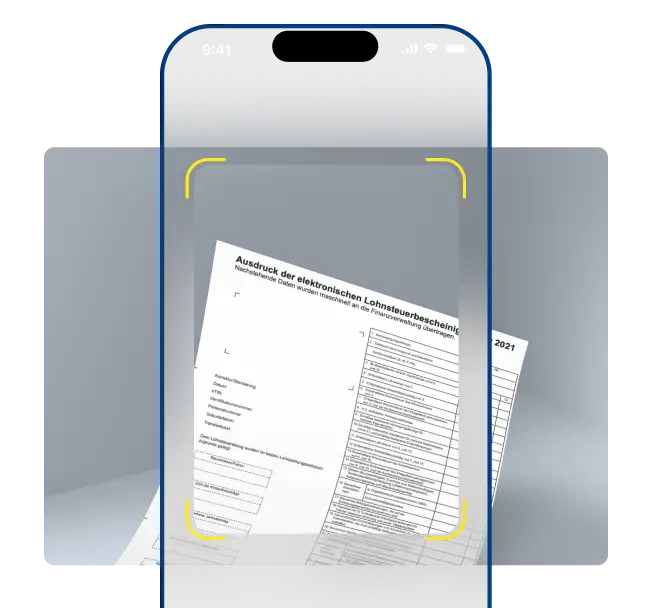

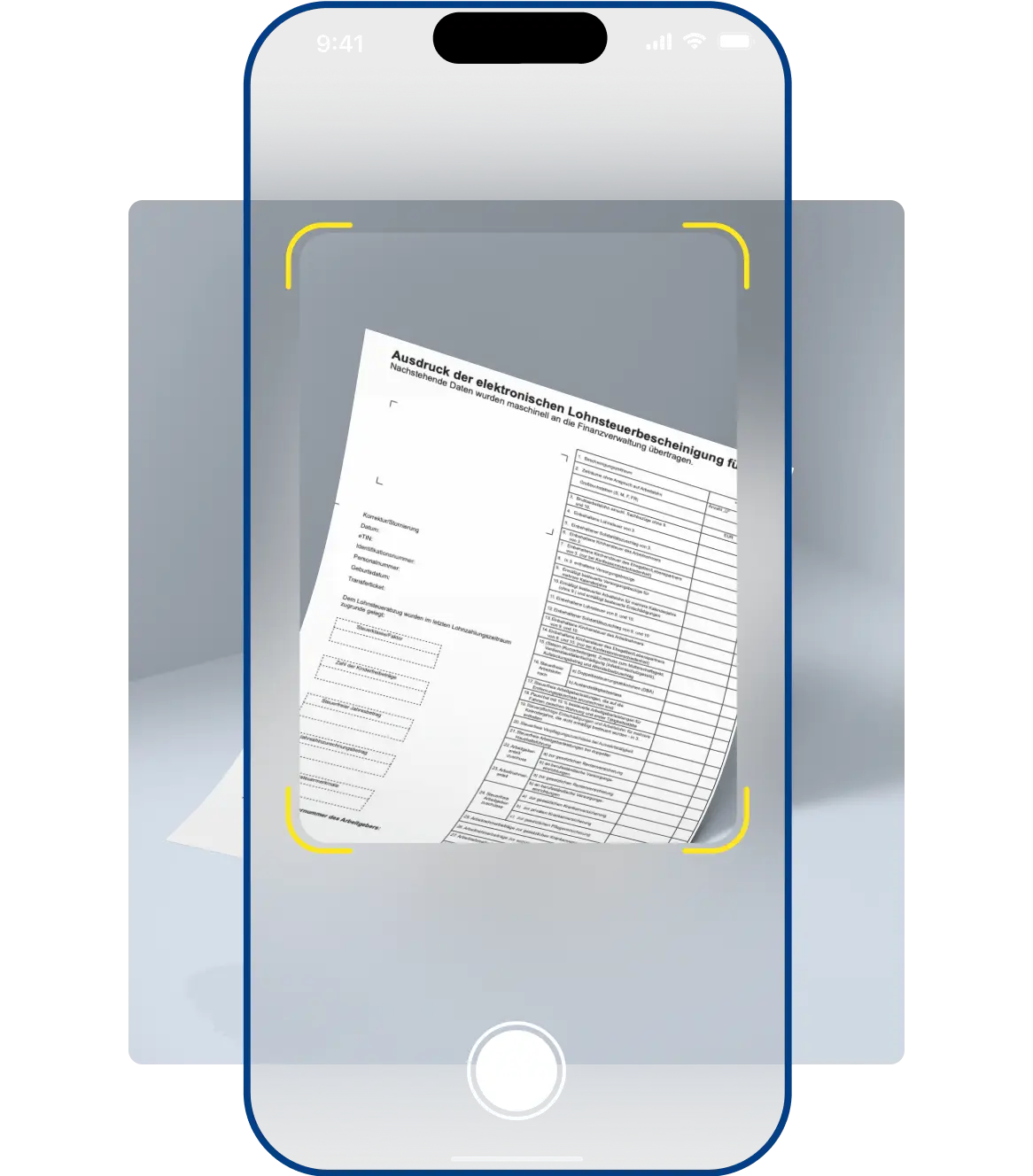

Depot-Daten einfach importieren

Kein Abtippen von Bankbescheinigungen. Fotografiere sie ab oder lade deine PDFs einfach hoch. WISO Steuer erledigt den Rest.

WISO Steuer rechnet für dich

Wir prüfen automatisch, ob dein Steuersatz unter 25 % liegt. Wenn ja, holt WISO Steuer die Differenz automatisch für dich zurück.

Fehlerfrei abgeben

Unser Steuer-Check prüft deine Angaben auf Plausibilität und Optimierungspotenzial, bevor du alles digital an das Finanzamt sendest.

Deine Vorteile bei Kapitalerträgen

Keine Frage bleibt offen

Egal ob es um komplexe Aktiendepots, Krypto-Verrechnungen oder den Sparer-Pauschbetrag geht – der integrierte persönliche Berater beantwortet dir jede Frage direkt in der App.

Freibetrag optimal nutzen

Wir prüfen, ob dein Sparer-Pauschbetrag (1.000 € / 2.000 €) voll ausgeschöpft wurde.

Kirchensteuer

& Soli

Wir berechnen die korrekte Aufteilung

und sorgen dafür, dass du keinen Cent

zu viel zahlst.

FAQ: Kapitalertragsteuer

Wie viel Kapitalertragsteuer muss ich zahlen?

Grundsätzlich werden Kapitalerträge bei privaten Sparern mit 25 % versteuert. Auf den Steuerbetrag kommt noch 5,5 % Solidaritätszuschlag. Kirchensteuer kommt gegebenenfalls zusätzlich dazu.

Wann muss ich Kapitalertragsteuer zahlen?

Immer wenn dir Kapitalerträge gutgeschrieben werden, wird Abgeltungssteuer fällig. Zu Jahresbeginn erhältst du von deiner Bank eine Kapitalertragsteuer-Jahresbescheinigung des letzten Jahres. Darin steht, wie hoch deine Kapitalerträge und die gezahlte Steuer sind.

Wie hoch ist der Freibetrag für Kapitalertragsteuer?

Pro Person gilt seit 2023 ein Sparer-Pauschbetrag von 1.000 €. Bei Ehepaaren verdoppelt sich der Betrag auf 2.000 €. Bis einschließlich 2022 lag der Freibetrag bei 801&nsbp;€ beziehungsweise 1.602 €.

Bekomme ich den Freibetrag automatisch?

Nein. Es gibt zwei Möglichkeiten: Du stellst bei deinen Banken oder anderen Kreditinstituten Freistellungsaufträg eder du beantragst deinen Freibetrag über deine Steuererklärung.

Was ist der Unterschied zwischen Kapitalertragsteuer und Abgeltungssteuer?

Gemeint ist damit das Gleiche. Auf Kapitalerträge musst du Kapitalertragsteuer bezahlen. Die Höhe ist festgelegt auf 25 Prozent. Und ist diese bezahlt worden, ist deine fällige Steuer damit „abgegolten”.

Wann lohnt sich die Günstigerprüfung?

Die Günstigerprüfung lohnt sich immer dann, wenn dein persönlicher Einkommensteuersatz unter 25 % liegt (z. B. bei Studenten oder Geringverdienern). WISO Steuer prüft das automatisch für dich und holt die zu viel gezahlte Steuer zurück.

Kapitalertragsteuer: Kurz & knapp

- Auf Kapitalerträge zahlst du pauschal 25 % Steuer

- Die Bank gibt die Steuer direkt an das Finanzamt weiter

- Jährlich sind 1.000 € steuerfrei

- Mit der Steuererklärung holst du dir zu viel bezahlte Kapitalertragsteuer zurück

In diesem Fall musst du Kapitalertragsteuer zahlen

Hast du Geld angelegt und damit Gewinne erzielt, musst du Kapitalertragsteuer zahlen (auch bekannt als Abgeltungssteuer). Zu den steuerpflichtigen Kapitalerträgen gehören zum Beispiel:

- Zinsen

- Dividenden

- realisierte Kursgewinne aus Wertpapieren

- Erträge aus Lebensversicherungen, die nicht ermäßigt besteuert werden

In Deutschland kümmern sich die Banken darum, dass die Abgeltungssteuer bei privaten Anlegern an das Finanzamt weitergegeben wird. Dazu sind sie gesetzlich verpflichtet. Du bekommst jedes Jahr eine Bescheinigung über die Erträge und bereits gezahlten Steuern (Jahressteuerbescheinigung).

Nicht immer bekommt das Finanzamt automatisch Kapitalertragsteuer. Dann bist du an der Reihe und musst die Erträge auf jeden Fall in deiner jährlichen Steuererklärung angeben. Und zwar:

- Du hast Kapitalerträge aus dem Ausland

- Du bekommst Zinsen aus einem privaten Darlehen

- Du hast in einem Steuerbescheid Erstattungszinsen vom Finanzamt erhalten

Berechnung der Kapitalertragsteuer

Der allgemeine Steuersatz für die Abgeltungssteuer beträgt in Deutschland derzeit pauschal 25 Prozent – egal, wie hoch deine Kapitalerträge sind. Wenn du diese bezahlt hast, ist deine fällige Steuer damit „abgegolten“. Das heißt, dass du die bereits versteuerten Kapitalerträge im Normalfall nicht mehr in der Steuererklärung angeben musst.

Zusätzlich kommen die sogenannten Annex-Steuern obendrauf:

- Solidaritätszuschlag: 5,5 Prozent deiner Abgeltungssteuer

- Kirchensteuer: je nach Bundesland 8 oder 9 Prozent der Abgeltungssteuer

Das Gute ist, dass diese zusätzlichen Steuern nur auf die Kapitalertragsteuer draufgeschlagen werden. Also auf die 25 Prozent. Für dich heißt das: Sogar mehr als ein Viertel deiner Kapitalerträge geht direkt an das Finanzamt.

Freibetrag für Kapitalerträge nutzen

Immerhin kannst du von einem jährlichen Freibetrag für Kapitalerträge profitieren (Sparer-Pauschbetrag). So musst du erst Kapitalertragsteuer zahlen, wenn du insgesamt mehr als 1.000 € mit deinen Geldanlagen verdient hast. Bist du verheiratet, verdoppelt sich der Betrag auf 2.000 €.

Übrigens: Bis einschließlich 2022 war der Betrag niedriger. Pro Person waren es 801 €, für Ehepartner 1.602 €.

Damit du von Anfang an von dieser Steuerbefreiung profitierst, musst du bei deiner Bank den sogenannten Freistellungsauftrag einreichen. Ansonsten behält sie die Abgeltungssteuer automatisch ein.

Beispiel: Du hast den richtigen Riecher gehabt und in einem Jahr 1.100 € Zinsen oder Dividenden erhalten. Deiner Bank hast du einen Freistellungsauftrag in Höhe von 1.000 € erteilt.

1.000 € sind damit steuerfrei. Nur auf die zusätzlichen 100 € behält die Bank die Abgeltungssteuer, Soli und gegebenenfalls Kirchensteuer ein. Den restlichen Betrag bekommst du automatisch gutgeschrieben. Bei deiner jährlichen Einkommensteuer musst du die Kapitalerträge dann nicht mehr angeben. Sie sind schon besteuert worden, beziehungsweise bleibt der Großteil steuerfrei.

Anlage KAP bei der Steuererklärung abgeben

Kapitalertragsteuer vom Finanzamt zurückholen? Ja, das geht – und zwar in diesen Fällen:

- Du hast keinen Freistellungsauftrag erteilt

- Der freigestellte Betrag war zu niedrig

Dafür füllst du die Anlage KAP aus. In diesem Formular dreht sich alles um Kapitalerträge. Bei WISO Steuer trägst du einfach deine Bescheinigungen zur Kapitalertragsteuer im Bereich Sparer und Vermieter > Zinsen und andere Kapitalerträge > Steuerbescheinigungen (Zeilen 7-17 und 34 Anlage KAP) ein. Diese bekommst du zu Beginn des neuen Jahres automatisch von deiner Bank. Darin stehen deine Kapitalerträge und wie viel Abgeltungssteuer und Soli einbehalten wurde.

WISO Steuer erledigt dann den Rest für dich. Es wird geprüft, welche Möglichkeiten du zum Steuern sparen hast. Beispielsweise:

Ob du deinen Freibetrag für Kapitalerträge von 1.000 Euro (2.000 Euro bei Ehepartnern) auch optimal genutzt hast

Ob dein persönlicher Steuersatz unter 25 Prozent liegt und die Günstigerprüfung für dich in Betracht kommt

Wann ist die Anlage KAP Pflicht?

In diesen Fällen bist du dazu verpflichtet die Anlage KAP abzugeben:

- Du hast Kapitalerträge aus dem Ausland

- Du hast Zinsen aus Privatdarlehen

- Du hast Rückerstattungszinsen vom Finanzamt

- Du widersprichst dem automatischen Abführen der Kirchensteuer

Wenn deine Erträge ausschließlich bei deutschen Anbietern liegen, benötigst du die Anlage KAP nicht. Trifft einer der folgenden Punkte auf dich zu, kann es trotzdem sinnvoll sein, sie auszufüllen:

- Deine Bank einen Fehler in der Berechnung der Steuern gemacht hat

- Dein persönlicher Steuersatz liegt unter 25 %

- Deine Einnahmen unter 1.000 € (bis 2022: 801 €) liegen, aber du bei deiner Bank keinen oder einen zu geringen Sparer-Pauschbetrag angegeben hast und dir so Steuern abgezogen wurden

Besonderheiten bei Kapitalerträgen

Es gibt 2 Fälle, in denen es steuerlich gesehen bei Geldanlagen besonders abläuft:

Keine automatische Abgeltungssteuer bei ausländischen Erträgen

Erträge aus dem Ausland sind auch in Deutschland steuerpflichtig. Da ausländische Banken aber keine Kapitalertragsteuer einbehalten, musst du deine Einnahmen immer in der Steuererklärung angeben. Im Gegenzug kannst du möglicherweise ausländische Quellensteuer anrechnen lassen, die du bereits bezahlt hast. So kannst du etwas Geld sparen.

Dabei unterstützt dich WISO Steuer zuverlässig. Die Software führt dich verständlich durch alle erforderlichen Angaben und sorgt dafür, dass du alles richtig machst. Das überzeugt: Im aktuellen Steuersoftware-Vergleich für Kapitalerträge aus dem Ausland von Raisin, einer Plattform für europäische Investment- und Sparprodukte, wird WISO Steuer als besonders geeignete Software eingestuft. Hervorgehoben werden die korrekte Erfassung internationaler Zinserträge und die Anrechnung ausländischer Quellensteuer. Für dich bedeutet das vor allem eines: die Sicherheit, bei einem komplexen Thema gut begleitet zu sein.

Übrigens: Der Freistellungauftrag gilt nur bei inländischen Banken und anderen Kreditinstituten. Für Geldanlagen oder Konten im Ausland kannst du keinen Freistellungsauftrag stellen.

Steuerpflicht von Kindern

Hast du im Namen deiner Kinder Geld angelegt, sind grundsätzlich die daraus resultierenden Kapitalerträge beim Kind steuerpflichtig. Für Minderjährige kannst du als gesetzlicher Vertreter eine Steuererklärung abgeben. Dabei gelten diese Freibeträge:

- Eigener Sparer-Pauschbetrag in Höhe von 1.000 €

- Grundfreibetrag für alle Einnahmen deines Kindes in Höhe von 12.096 € (2025)

Tipp: Sollten die Kapitaleinkünfte deines Kindes über den 1.000 € Sparer-Pauschbetrag liegen, ist eine sogenannte NV-Bescheinigung für dich interessant. Bleiben die gesamten Einkünfte deines Kindes noch unter dem geltenden steuerfreien Grundfreibetrag, fällt insgesamt keine Abgeltungssteuer an. Also auch dann nicht, wenn die Zinsen & Co. über 1.000 € liegen.

Die Bescheinigung beantragst du beim Finanzamt. Legst du sie dann der Bank vor, wird auf die Zinsen und andere Erträge keine Abgeltungssteuer mehr einbehalten.