Jeder zehnte Deutsche hat panische Angst vorm Zahnarzt. Auch vor den Kosten darf man durchaus Respekt haben. Mit etwas Planung hilft aber das Finanzamt. Wir zeigen hier, wie einfach man die Zahnarztkosten von der Steuer absetzen kann.

Schnelleinstieg

Kurz & knapp

- Kosten für den Zahnarzt erkennt das Finanzamt an

- Absetzbar sind Kosten, die aus deiner Tasche kamen – auch Fahrtkosten

- Mit WISO Steuer bekommst du wichtige Tipps beim Eintragen der Kosten in die Steuererklärung

Video: Zahnbehandlung absetzen

Zahnschmerzen? Das kann schön ins Geld gehen. Im Video erfährst du, wie das Finanzamt dich bei den Kosten unterstützt.

Zahnarztkosten von der Steuer absetzen: So geht’s

Eine neue Zahnkrone oder gar ein Gebiss: Schöne und gesunde Zähne können ganz schön ins Geld gehen. Wer keine gute Zahnzusatzversicherung hat, kann schon mal mit einigen tausend Euro Behandlungskosten rechnen.

Doch das Finanzamt beteiligt sich an den Kosten rund um die Zähne. Diese kannst du als Krankheitskosten in der Steuererklärung absetzen.

Welche Kosten rund um die Zähne kann ich absetzen?

Absetzbar sind allerdings nur Kosten, die medizinisch notwendig sind. Handelt es sich um eine freiwillige Vorsorgeuntersuchung wie etwa eine professionelle Zahnreinigung (PZR) oder kosmetische Eingriffe wie Bleaching, bekommst du keinen Steuervorteil dafür.

Außerdem lässt sich nur der Teil der Kosten absetzen, den du selbst bezahlt hast. Erstattungen von Krankenkassen, dem Arbeitgeber oder der Beihilfe musst du abziehen.

Auch die Kosten für die Fahrt zur Behandlung kannst du absetzen. Je nachdem, welches Verkehrsmittel du genutzt hast, gibst du unterschiedliche Beträge an.

- Öffentliche Verkehrsmittel: Wenn du mit einem öffentlichen Verkehrsmittel zum Zahnarzt fährst, können du die tatsächlich anfallenden Kosten absetzen. Hebe also die Fahrkarten auf.

- Auto: Fährst du mit dem Auto, kannst du eine Pauschale von 0,30 Euro pro Kilometer absetzen.

- Motorrad / Motorroller: Hier gilt eine Pauschale von 0,20 Euro pro Kilometer.

- Mofa / Moped: Du darfst 0,20 Euro pro gefahrenen Kilometer angeben.

- E-Bike (mit Kennzeichen): Es ist eine Pauschale von 0,20 Euro pro Kilometer möglich.

So viel Geld bekommst du für deine Zahnarztkosten zurück

Die Ausgaben für die Zahnbehandlung wirken sich steuerlich als außergewöhnliche Belastungen aus. Jedoch erst nach Abzug der zumutbaren Eigenbelastung (sogenannter Selbstbehalt). Also ein bestimmter Betrag, den du selbst bezahlen musst, bevor du eine Steuererstattung bekommst. Sozusagen eine Kostengrenze.

Erst wenn diese überschritten wird, bekommst du Kosten für die Zahnbehandlung erstattet. Wenn du mit deinen Ausgaben unter der zumutbaren Belastung bleibst, lohnt es sich nicht, die Kosten in der Steuererklärung anzugeben.

| Bei einem Gesamtbetrag der Einkünfte | bis 15.340 € | über 15.340 € bis 51.130 € | über 51.130 € |

|---|---|---|---|

| bei Personen ohne Kinder | |||

| – nach dem Grundtarif | 5 % | 6 % | 7 % |

| – nach dem Splittingtarif | 4 % | 5 % | 6 % |

| bei Personen | |||

| – mit 1 oder 2 Kindern | 2 % | 3 % | 4 % |

| – mit 3 oder mehreren Kindern | 1 % | 1 % | 2 % |

| Prozent des Gesamtbetrags der Einkünfte | Als Kinder gelten diejenigen, für die du Anspruch auf Kinderfreibetrag oder Kindergeld hast. |

Rechne alle deine außergewöhnlichen Belastungen (zum Beispiel Krankheitskosten, Pflegekosten, Unterhaltszahlungen etc.) zusammen. Davon ziehst du alle erhaltenen Erstattungen (Kassen, Beihilfe und ähnliche) und deine zumutbare Belastung ab. Bleibt dann ein positiver Betrag, bekommst du Geld zurück.

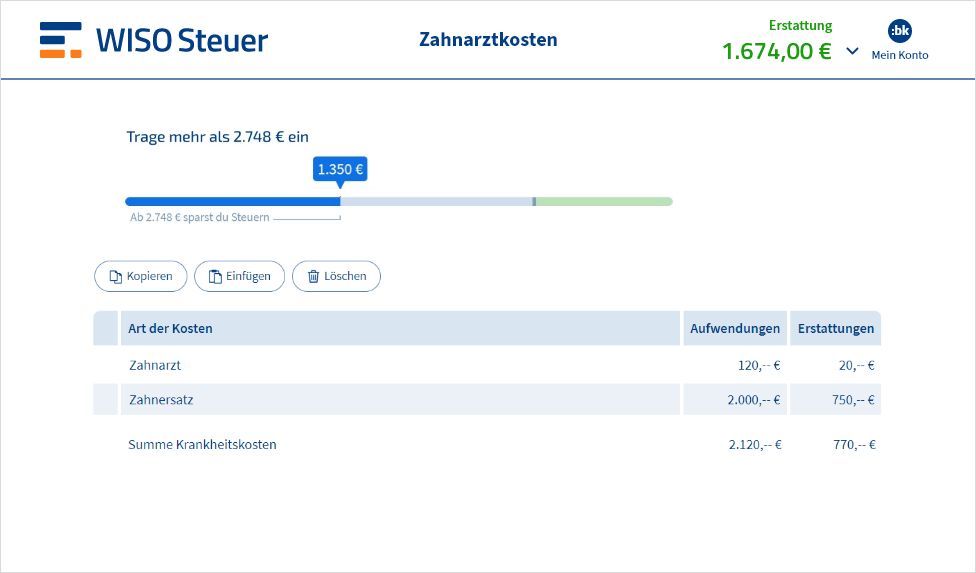

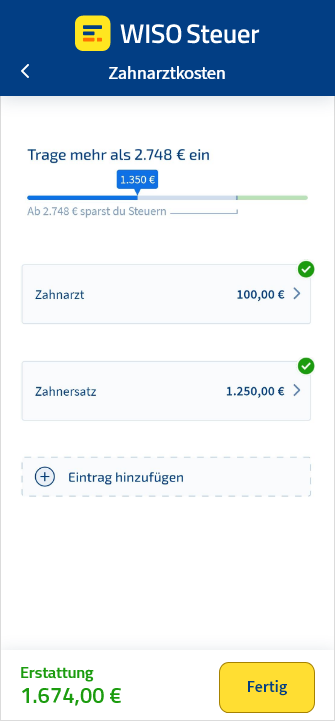

Erstattung durch Zahnarztkosten berechnen

Tipp: Das kannst du tun, um über die Grenze zu kommen

Zahnarztkosten in die Steuererklärung eintragen

Anlaufpunkt für die Zahnarztkosten ist der Mantelbogen der Steuererklärung. Hier ist Rechnen angesagt. Trage die Gesamtsumme der Krankheitskosten in Zeile 67 ein.

Einfacher geht es mit WISO Steuer. Das Programm rechnet die Summen automatisch für dich aus. Trage einfach deine Rechnungen im Bereich Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten > Arzt/Therapeut/Krankenhaus ein.

Private Zahnzusatzversicherung: Das musst du beachten

In der Regel kannst du die Zahnzusatzversicherung auch von der Steuer absetzen. Allerdings muss immer der Einzelfall betrachtet werden, insbesondere ob der maximal anzusetzende Betrag bei Versicherungen zur Vorsorge bereits durch die abgeführten Sozialversicherungsbeiträge ausgeschöpft wurde. Lass dir einfach alles automatisch von WISO Steuer ausrechnen. Das ist kinderleicht und du siehst jederzeit, wie viel Rückerstattung auf dich wartet.

FAQ: Zahnarztkosten absetzen

Kann ich auch Kosten fürs Bleaching absetzen?

Wie hoch müssen die Zahnarztkosten sein, damit ich sie absetzen kann?

Kann ich auch als Rentner Kosten rund um die Zähne absetzen?

Kann ich die Kosten der Zahnbehandlung meiner Kinder absetzen?

Bankkonto verbinden und keine Ausgabe mehr vergessen