Zu Mietwohnungen gehört häufig die Einbauküche dazu. Für Vermieter bedeutet das nicht nur, dass die Mieteinnahmen ein wenig höher ausfallen. Auch die Werbungskosten steigen. Aber wie genau sieht es bei der Steuererklärung aus? Wie lässt sich die Einbauküche bei Vermietung steuerlich absetzen?

Schnelleinstieg

Kurz & knapp

- Die Einbauküche wird über 10 Jahre abgeschrieben

- Ersetzt du sie teilweise, gilt die GWG-Grenze von 800 Euro netto

- Als Mieter kannst du nur Handwerkerkosten absetzen, nicht aber die Einbauküche selbst

- Mit WISO Steuer rechnest du in wenigen Schritten aus, wie viel du jedes Jahr absetzen kannst

Einbauküche: Einheit oder Einzelteile?

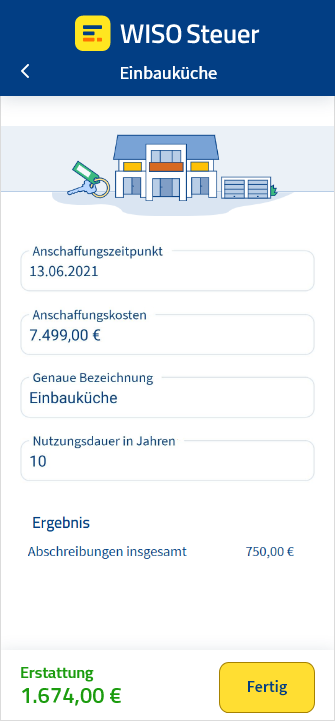

Seit 2018 gilt eine Regel: Die Einbauküche ist eine Einheit. Deswegen musst du die gesamten Anschaffungskosten über 10 Jahre abschreiben. Das heißt: Du teilst den Gesamtbetrag für die Einbauküche durch 10.

So berechnet sich deine AfA (Absetzung für Abnutzung). Das ist der jährliche Betrag, den du in der Steuererklärung für die Einbauküche angibst.

Instandhaltung der Einbauküche

Es kann passieren, dass die Einbauküche über die Zeit einen Defekt hat und ersetzt werden muss. Wie wird das steuerlich gehandhabt? Das Finanzamt unterscheidet zwischen 2 Fällen:

1. Teilweise ersetzt

Ein Elektrogerät in der Einbauküche geht kaputt und du lässt es auswechseln durch ein neues Modell. Hier gilt: Liegt der Kaufpreis pro Gerät unter 800 Euro netto (also 952 Euro brutto mit Mehrwertsteuer), zählt das Gerät zu den sogenannten geringwertigen Wirtschaftsgütern (GWG). Dann kannst du den Kaufpreis komplett im Jahr der Anschaffung absetzen. Die Kosten gibst du im Rahmen der Erhaltungsaufwendungen an.

Liegt der Rechnungsbetrag über der GWG-Grenze, musst du ihn durch die Anzahl der Nutzungsjahre aufteilen. In den offiziellen AfA-Tabellen des BMF kannst du die Nutzungsdauer eines Geräts ablesen und so die AfA richtig berechnen.

Nutzungsdauer: Den richtigen Zeitraum automatisch ermitteln

Die manuelle Recherche in den amtlichen AfA-Tabellen ist zeitaufwendig, da für verschiedene Elektrogeräte unterschiedliche Zeiträume gelten können. WISO Steuer verfügt über eine integrierte Datenbank der aktuellen gesetzlichen Vorgaben und weist deinen Küchengeräten auf Basis deiner Angaben automatisch die korrekte Nutzungsdauer zu.

Das Programm führt dich durch die Erfassung der einzelnen Komponenten und setzt den rechtlich vorgesehenen Abschreibungszeitraum an. Zudem bietet die WISO Steuer App die Möglichkeit, Rechnungen für Ersatzgeräte direkt per Foto zu erfassen. Die Software übernimmt die anschließende Verteilung der Kosten über die Jahre, sodass die Berechnung der Absetzung für Abnutzung (AfA) ohne manuellen Aufwand erfolgt.

2. Komplett ersetzt

Hat dein Mieter zum Beispiel einen Wasserschaden gehabt und du musst die komplette Einbauküche ersetzen, dann gilt dieselbe Regel wie bei der Neuanschaffung. Du musst den Rechnungsbetrag also über 10 Jahre abschreiben. Eine Erhaltungsaufwendung liegt in diesem Fall nicht vor. Achtung: Übernimmt deine Versicherung die Kosten teilweise oder sogar komplett, muss das gegengerechnet werden.

Lass WISO Steuer das Rechnen übernehmen

Einbauküche in die Steuererklärung eintragen

Als Vermieter gehören deine Ausgaben rund um die Einbauküche in die Anlage V deiner Steuererklärung. Gehe dazu in den Bereich Vermieter > Vermietung von eigenem Wohnraum und anderen Räumen > Betriebsausgaben und andere Ausgaben > Abschreibungen für bewegliche Wirtschaftsgüter.

Einbauküche als Mieter absetzen

Du bist Mieter und hast dir eine neue Einbauküche gekauft? Dann kannst du die Kosten leider nicht steuerlich absetzen. Ein kleines Trostpflaster gibt es trotzdem: Wurde die Einbauküche durch professionelle Handwerker aufgestellt, kannst du die Lohnanteile als Handwerkerleistung absetzen.

FAQ: Einbauküche von der Steuer absetzen

Kann ich als Vermieter eine Einbauküche absetzen?

Wie wird eine Einbauküche abgeschrieben?

Kann ich als Mieter eine neue Küche von der Steuer absetzen?

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.

Quelle: BFH