Immer mehr Personen handeln mit Bitcoin und anderen Kryptowährungen und hoffen auf hohe Verkaufsgewinne. Wer geduldig ist und Kryptowerte über 1 Jahr hält, kann sie sogar steuerfrei einnehmen. Wir erklären hier die Steuerregeln und liefern fundiertes Hintergrundwissen.

Schnelleinstieg

- Kurz & knapp

- Muss ich Steuern auf Kryptowährung zahlen?

- Andere Einkünfte mit Kryptos

- Wie hoch ist die Steuer auf Bitcoins und andere Kryptos?

- Freigrenze für Kryptos

- Haltedauer richtig bestimmen

- Krypto-ETNs und Krypto-ETFs

- Bitcoins & Co. in die Steuererklärung eintragen

- Steuern sparen mit Kryptowährung

- FAQ: Kryptowährung versteuern

Kurz & knapp

- Wenn du Bitcoins oder andere Kryptowerte innerhalb eines Jahres verkaufst, kann dein Gewinn als privates Veräußerungsgeschäft steuerpflichtig sein

- Für alle privaten Veräußerungsgeschäfte eines Jahres gilt die Freigrenze von 1.000 Euro (bis 2023: 600 Euro)

- Wichtig ist die Dokumentation deiner Handelsaktivitäten, damit du zum Beispiel die Haltedauer von 1 Jahr für steuerfreie Verkäufe nachweisen kannst

WISO Steuer unterstützt dich dabei, deinen Gewinn oder Verlust korrekt in der Steuererklärung einzutragen:

Muss ich Steuern auf Kryptowährung zahlen?

Verdienst du mit Kryptowährung Geld, musst du gegebenenfalls dafür Steuern zahlen. Betreibst du Trading, das heißt du handelst mit Kryptos, gehört das zu den privaten Veräußerungsgeschäften. Denn sowohl der Bundesfinanzhof (BFH) als auch die Finanzämter betrachten virtuelle Währungen, mit denen man zahlen kann, als sogenannte andere Wirtschaftsgüter. Steuerlich werden sie ähnlich wie Devisen behandelt, obwohl sie keine staatlich garantierten Währungen sind.

Diese steuerlichen Regeln gelten dabei:

Diese Regeln gelten immer dann, wenn du deine Bitcoins oder andere virtuelle Währungen im Privatvermögen hältst. Zählen deine Kryptowerte zum Betriebsvermögen, gehören die Veräußerungserlöse zu den Betriebseinnahmen. Werden Kryptowerte wiederholt gekauft und verkauft, kann ein solcher Handel eine gewerbliche Tätigkeit darstellen. Dieser Beitrag konzentriert sich aber auf Kryptowerte im Privatvermögen.

Als Kryptowährungen zählen zum Beispiel: Bitcoin, Bitcoin Cash, Ether, XRP (Ripple), Monero, Litecoin, Dash, Zcash, Binance Coin, Cardano, Solana und Pokadot.

Kryptowerte, die zu Spekulationszwecken oder als Tauschmittel eingesetzt werden, sind Currency Token (zum Beispiel Bitcoin und Litecoin). Daneben gibt es noch Utility Token, die bestimmte Nutzungsrechte, Stimmrechte oder Eintauschansprüche vermitteln (zum Beispiel Binance Coin und Polkadot). Security Token sind hingegen mit Wertpapieren vergleichbar. Außerdem gibt es Stablecoins (zum Beispiel Tether und USD-Coin, die an den US-Dollar gekoppelt sind) und Non-Fungible Tokens (NFT).

Für die steuerliche Behandlung kommt es auf den wirtschaftlichen Zweck an.

Video: So funktioniert die Besteuerung von Kryptowährungen

Bitcoin, Ethereum oder Ripple – was gilt eigentlich für Kryptowährungen bei der Steuer? Wir zeigen dir die grundsätzlichen Regeln und wie du Gewinne sogar steuerfrei erhalten kannst.

BFH bestätigt Steuerpflicht für Bitcoins

Der BFH hat in seinem Urteil vom 14. Februar 2023, IX R 3/22 festgestellt, dass Currency Token digitale Vermögenswerte sind. Obwohl sie nicht als Geld betrachtet werden, können sie dennoch als Zahlungsmittel verwendet werden und sind daher als „andere Wirtschaftsgüter” selbstständig bewertbar.

Tauschst du zum Beispiel Bitcoins gegen Euro, eine andere Fremdwährung, eine andere Kryptowährung oder setzt du sie als Zahlungsmittel für Waren oder Dienstleistungen ein, handelt es sich um eine Veräußerung. Dadurch erzielst du sonstige Einkünfte, die steuerpflichtig sein können.

Kryptowährungen sind digital, dezentralisiert und oft anonym, was es für die Steuerbehörden schwierig macht, Transaktionen nachzuverfolgen und die darauf fälligen Steuern einzuziehen. Es ist sehr wahrscheinlich, dass in der Vergangenheit viele Investoren ihre steuerpflichtigen Gewinne aus Kryptogeschäften nicht versteuert haben und bisher nicht ertappt wurden. In der Praxis kassiert das Finanzamt erst, nachdem der ehrliche Investor seinen Gewinn in der Steuererklärung angegeben hat.

Der Kläger meinte, dass hier ein strukturelles Vollzugsdefizit vorliege. Das wäre der Fall, wenn per Gesetz die Besteuerung vorgeschrieben ist, sie aber auf Grund der Gesetzeskonzeption nur stattfinden kann, wenn der Steuerpflichtige selbst den Sachverhalt offenlegt. Letztlich würden nur die Ehrlichen Steuern zahlen, während die Steuerunehrlichen von den Finanzämtern nicht aufgegriffen werden können.

Der BFH lehnte diese Sichtweise ab. Er verwies darauf, dass die Finanzbehörden die erforderlichen Informationen über Transaktionen mittels Sammelanfragen bei den Betreibern von Krypto-Handelsplattformen einholen können. Die digitalen Geschäfte werden in der Blockchain dokumentiert und sind auch noch viele Jahre später überprüfbar. Entdeckt das Finanzamt in den abgefragten Kundendaten mutmaßlich unversteuerte Kryptogewinne, wären konkrete Ermittlungen wegen Steuerhinterziehung möglich.

Kryptowerte-Steuertransparenzgesetz bringt Meldepflichten

Die Ansicht „Krypto ist anonym“ stimmt ohnehin nicht, allenfalls pseudonym. Und die direkte Verknüpfung von Transaktionen mit den persönlichen Daten bekommen Finanzbehörden jetzt auch geliefert. Denn: Das verabschiedete Kryptowerte-Steuertransparenzgesetz führt umfangreiche Meldepflichten für Anbieter von Krypto-Dienstleistungen ein, um mehr Transparenz zu schaffen.

Börsen, Broker und andere Anbieter, die Transaktionen für Kunden abwickeln, müssen ab 1.1.2026 relevante Nutzungs- und Transaktionsdaten erfassen. Das erste Berichtsjahr ist 2026. Die ersten Meldungen an die Finanzbehörden werden 2027 fällig, je nach nationaler Frist spätestens bis zum Herbst 2027. Zentraler Empfänger der Daten ist das Bundeszentralamt für Steuern, das sie im Rahmen des automatischen Informationsaustauschs weiterleitet.

Übermittelt werden konkrete und verwertbare Informationen. Dazu zählen Identitätsdaten wie Name, Adresse und Steuer-ID sowie Transaktionsdaten. Erfasst werden unter anderem Käufe, Verkäufe, Krypto-zu-Krypto-Tauschgeschäfte, Umwandlungen in Euro oder andere Fiatwährungen sowie Ein- und Auszahlungen. Auch Wallet-Bewegungen können relevant sein, wenn sie über meldepflichtige Dienstleister im Sinne des Gesetzes laufen. Kurz gesagt: Das Finanzamt erhält belastbare Daten.

Die Meldepflicht beschränkt sich nicht auf EU-Börsen. Auch Anbieter mit Sitz außerhalb der EU können betroffen sein, wenn sie EU-Kunden bedienen und sich nach den Regeln der EU-Richtlinie DAC8 und dem Kryptowerte-Steuertransparenzgesetz registrieren müssen.

Grundsätzlich müssen nur Daten ab 2026 gemeldet werden. Unabhängig davon können Finanzbehörden aber auch heute schon Auskünfte bei Börsen anfordern. Frühere Krypto-Aktivitäten sind damit nicht automatisch erledigt.

Ab 2027 ermöglichen die Meldungen systematische Abgleiche. Hast du Krypto-Transaktionen durchgeführt, diese aber nicht oder unvollständig in der Steuererklärung angegeben, kannst du auffallen. Die Wahrscheinlichkeit für Rückfragen steigt – vor allem bei größeren Volumina oder vielen Trades.

BMF-Schreiben: Neue Nachweispflichten für Kryptowährungen

Das Bundesfinanzministerium (BMF) hat zunächst mit seinem Schreiben vom 10. Mai 2022 ausführlich erklärt, wie Kryptowerte (Coins und Token) steuerlich behandelt werden sollen. Mit Schreiben vom 6. März 2025 hat es seine Einschätzung aktualisiert. In vielen Punkten bleibt es bei der bisherigen Rechtsauffassung. Die wichtigste Neuerung: Wer Kryptowährungen besitzt und damit handelt, muss künftig mehr Nachweise erbringen und bestimmte Aufzeichnungspflichten beachten.

Das neue BMF-Schreiben gilt für alle offenen Fälle. Die verschärften Aufzeichnungs- und Nachweispflichten gelten ab dem Steuerjahr 2025. Deshalb ist es wichtig, frühzeitig für eine lückenlose Dokumentation zu sorgen.

Das BMF-Schreiben richtet sich in erster Linie an die Finanzämter, doch auch du kannst davon profitieren: Es zeigt, worauf Finanzämter achten müssen und gibt dir wichtige Hinweise, wie du Transaktionen am besten dokumentierst und welche Angaben in der Steuererklärung wichtig sind.

Auslandstransaktionen: Besondere Pflichten bei ausländischen Börsen

Oft werden Kryptowerte über zentrale Handelsplattformen eines ausländischen Betreibers gekauft und verkauft. Nach Ansicht des BMF handelt es sich dann um einen Auslandssachverhalt. Und hierfür gelten dann erweiterte Mitwirkungspflichten. Ab sofort erwartet das Finanzamt hier deine Mitarbeit: Du musst den steuerlichen Sachverhalt aufklären und die hierzu benötigten Nachweise liefern.

Was du tun solltest:

Dort müssen alle Transaktionen lückenlos dokumentiert sein (Anschaffungs- und Verkaufszeitpunkte, Euro-Beträge, Screenshots oder Exportdaten von Börsen). Die Dokumente kannst du als CSV, XML oder auch als PDF speichern.

Das Finanzamt kann einen plausibel erscheinenden Steuerreport für die Besteuerung heranziehen. Er schaut ähnlich aus wie eine Steuerbescheinigung einer Bank.

Nach Ansicht des BMF bist du dafür verantwortlich, dass deine Transaktionsübersichten und Steuerreports vollständig und korrekt sind. Ist das nicht der Fall, kann das Finanzamt Einkünfte schätzen.

Du kannst auch selbst eine strukturierte Auflistung erstellen. Diese sollte so aufgebaut sein, dass beim Handel mit Kryptowerten jedes einzelne private Veräußerungsgeschäft eindeutig nachvollziehbar ist. Erkennbar müssen folgende Daten sein:

Bestand der Wallets zum Jahresende dokumentieren

Sicherheitshalber solltest du für jede Wallet-Adresse den Bestand zum 31. Dezember dokumentieren – auch wenn du im betreffenden Jahr gar nicht gehandelt hast. So hast du immer einen aktuellen Nachweis für das Finanzamt. Das Finanzamt kann verlangen, dass du den Bestand zum Jahresende und die Bestandsveränderung zum Vorjahr nachweisen musst.

Das ist bei DeFi-Transaktionen wichtig

Erweiterte Dokumentationspflichten gelten für Transaktionen auf dezentralen Finanzmärkten (DeFi). Nutzt du DeFi-Protokolle, musst du alle dortigen Aktivitäten nachvollziehbar dokumentieren.

Wenn deine positiven Einkünfte, zum Beispiel aus Gehalt, Kapitalvermögen, Vermietung und Verpachtung oder aus sonstigen Einkünften zusammen mehr als 500.000 Euro (ab 1. Januar 2027: 750.000 Euro) im Jahr betragen, musst du Aufzeichnungen und Unterlagen zu deinen Einnahmen und Werbungskosten 6 Jahre lang aufbewahren (§ 147a AO). Das geht auch in digitaler Form.

Aktivitäten im Zusammenhang mit Kryptowerten können grundsätzlich zu Einkünften aus allen Einkunftsarten führen, insbesondere zu:

- Einkünften aus Gewerbebetrieb

- Einkünften aus privaten Veräußerungsgeschäften oder

- sonstigen Einkünften

Andere Einkünfte mit Kryptos

Nicht nur mit Handel, sondern auch auf andere Weise kannst du mit Kryptowerten Geld verdienen. Das kann andere steuerliche Folgen nach sich ziehen. Einkünfte können zum Beispiel durch folgende Tätigkeiten erzielt werden:

- Lending

- Staking

- Mining

- Airdrops

Lending: Bis 256 Euro pro Jahr sind steuerfrei

Als Inhaber kannst du deine Krypto-Assets verleihen und dafür Zinsen erhalten. Diese werden in der Regel in einer virtuellen Währung ausgezahlt (Lending Rewards). Sobald sie dir gutgeschrieben werden, musst du sie mit deinem persönlichen Steuersatz versteuern. Verkaufst du die Lending Rewards innerhalb eines Jahres, können erneut Steuern anfallen.

Die durch Lending erzielten Vermietungseinkünfte gelten als sonstige Leistung. Für die Einnahmen abzüglich der Werbungskosten gilt eine Freigrenze von 256 Euro pro Jahr. Liegst du darunter, bleiben sie steuerfrei. Ein Gewinn ab 256 Euro ist hingegen voll steuerpflichtig.

Durch das Lending verlängert sich die Haltefrist für die virtuelle Währung nicht. Es bleibt bei einem Jahr.

Staking: Steuerliche Unterschiede bei aktivem und passivem Prozess

Beim Staking kannst du mit bestimmten Kryptowährungen wie Ether, Solana und Cardano Geld verdienen, ohne sie verkaufen zu müssen. Du sperrst deinen Einsatz (Stake) in deiner Wallet und stellst sie zum Validieren von Transaktionen im Blockchain-Netzwerk zur Verfügung oder zahlst sie in einen Liquiditätspool ein. Dieser Stake dient als Garantie für die Richtigkeit von Transaktionen der Netzwerkteilnehmer. Weil du damit zur Netzwerksicherheit und dem Betrieb beiträgst, erhältst du eine Belohnung: Staking-Rewards, meist in Form zusätzlicher Einheiten der virtuellen Währung.

Die Finanzämter unterscheiden zwischen einem aktiven (Validated Staking) und einem passiven Staking-Prozess (Delegated Staking). Letzterer kommt deutlich häufiger vor.

Je größer der Einsatz ist, desto größer ist die Wahrscheinlichkeit, dass Netzwerkteilnehmer mit der Bestätigung von Transaktionen beauftragt werden. Beim passiven Staking wählen die Token-Besitzer Vertreter, die die Transaktionen bestätigen. Diese Delegierten verantworten das Validieren von Blöcken in der Blockchain. Das Delegated Staking findet über Anbieter wie Coinbase, Kraken oder Binance beziehungsweise über die Teilnahme an Staking Pools wie Stakewise und Lido Finance statt. Du kannst einen selbst gewählten Einsatz zum Staking-Pool beitragen. Beim passiven Staking stellst du Kryptowerte zur Verfügung und betreibst keine aktive Blockerstellung. Für den zeitweiligen Verzicht auf die Nutzung erhältst du eine Gegenleistung in Form von zusätzlichen Kryptowerten (Rewards).

Das Claiming bezieht sich auf den Zeitpunkt, an dem die durch das Staking erhaltenen Kryptowerte in deiner Wallet eingebucht werden. Laut BMF-Schreiben wird es nicht beanstandet, wenn der Zeitpunkt der Einbuchung als Zeitpunkt der Anschaffung angenommen wird. Falls die Rewards nicht geclaimt wurden, müssen sie spätestens zum Jahresende berücksichtigt werden.

Einkünfte aus dem passiven Staking versteuerst du als sonstige Leistungen mit deinem persönlichen Steuersatz. Auch hier gilt die Freigrenze von 256 Euro pro Jahr.

Beim aktiven (Validated) Staking bist du hingegen selbst Blockersteller. Das stuft das Finanzamt als eine gewerbliche Tätigkeit ein. Sowohl auf die Block-Rewards als auch auf Verkaufsgewinne musst du dann deinen persönlichen Einkommensteuersatz zahlen. Hinzu kommt noch gegebenenfalls Solidaritätszuschlag und Kirchensteuer.

Gewerbliche Einkünfte bis zu einem Freibetrag von 24.500 Euro sind gewerbesteuerpflichtig, wobei die Gewerbesteuer auf die Einkommensteuer angerechnet werden kann.

Mining: Als Hobby bis zu 256 Euro steuerfrei

Wenn du enorme Rechnerleistung zum Lösen mathematischer Aufgaben zur Verfügung stellst, kannst du eigenes Kryptogeld schürfen (sogenanntes Mining). Einnahmen daraus (Mining-Rewards) kann das Finanzamt als gewerbliche Einkünfte behandeln.

Das gilt, wenn du beim Mining alle der folgenden Voraussetzungen erfüllst:

Die Folgen einer gewerblichen Tätigkeit sind, dass du sie beim Gewerbeamt anmelden musst und gegebenenfalls neben dem persönlichen Einkommensteuersatz auch Gewerbesteuer zahlen musst, falls du den Freibetrag von 24.500 Euro überschreitest. Die Stromkosten für die Erzeugung der Coins sowie weitere Betriebsausgaben darfst du abziehen. Umsatzsteuer fällt nicht an.

Wenn du das Mining nur gelegentlich als Hobby betreibst, könnte es stattdessen als private Tätigkeit eingestuft werden. Bleiben deine Einkünfte (also nach Abzug der Werbungskosten wie Transaktionsgebühren, Stromkosten etc.) unter 256 Euro, bleiben sie steuerfrei. Ab 256 Euro musst du den gesamten Betrag mit deinem persönlichen Steuersatz versteuern.

Einkünfte aus Airdrops

Bei einem Airdrop werden Kryptowerte kostenlos verteilt – meist im Rahmen von Werbe-Aktionen, deren Ausgestaltung unterschiedlich sein kann. Mit einem Airdrop kann zum Beispiel die Auflage verbunden sein, dass du mehrere Online-Formulare ausfüllen musst. So sammeln Anbieter Kundendaten. Für andere Airdrops wird beispielsweise gefordert, das Projekt in sozialen Netzwerken zu bewerben. Wenn du eine Leistung erbringst, um zusätzliche Kryptowerte zu erhalten, handelt es sich um eine Anschaffung. Dafür kann es ausreichen, dass du Bilder oder Videos auf eine Plattform hochlädst. Verkaufst du die so erworbenen Kryptowerte innerhalb eines Jahres, liegt ein privates Veräußerungsgeschäft vor.

Ein Airdrop kann aber auch so ablaufen, dass jemand Kryptowährungen bekommt, ohne dafür etwas tun zu müssen. In solchen Fällen werden die Kryptowerte einfach auf die Wallet übertragen – nur weil der Empfänger eine bestimmte Adresse (also einen öffentlichen Schlüssel) besitzt. Dann stellt sich die Frage, ob dies steuerlich als Schenkung eingestuft werden muss.

Wie hoch ist die Steuer auf Bitcoins und andere Kryptos?

Beim Handel mit Kryptowährung gibt es keinen einheitlichen Steuersatz. Damit sieht es anders aus als zum Beispiel beim Handel mit Aktien, der zu Kapitaleinkünften führt. Dort zahlst du 25 Prozent Abgeltungssteuer.

Du musst den Gewinn aus Kryptos als sonstige Einkünfte mit deinem persönlichen Steuersatz selbst versteuern. Und der Einkommensteuersatz hängt unter anderem von diesen Faktoren ab:

- Höhe deines gesamten Einkommens

- Familienstand (verheiratet oder ledig)

- Anzahl deiner Kinder

Der Steuersatz kann zwischen 14 und 42 Prozent liegen. Bei sehr hohen Einkünften kann sogar der Reichensteuersatz von 45 Prozent zur Anwendung kommen. Die 5 Tarifzonen des progressiv verlaufenden Einkommensteuersatzes erklären wir ausführlich in unserem Lohnsteuer-Ratgeber.

Auf Basis der festgesetzten Einkommensteuer kommen noch gegebenenfalls der Solidaritätszuschlag und die Kirchensteuer hinzu.

Freigrenze für Kryptos

Du musst auf gewinnbringende Verkäufe von Bitcoin & Co. nur Steuern zahlen, wenn du diese innerhalb eines Jahres verkaufst. Doch auch hier könntest du verschont bleiben. Es gilt nämlich eine Freigrenze von 1.000 Euro. Das heißt: Ist der Gewinn geringer als 1.000 Euro, bleibt er steuerfrei. Erst ab 1.000 Euro musst du Steuern zahlen – dann aber auf den gesamten Gewinn. Bis 2023 lag diese Freigrenze noch bei 600 Euro.

Allerdings gilt die Freigrenze für alle privaten Veräußerungsgeschäfte in einem Jahr. Dazu zählen beispielsweise Edelmetalle, Kunstgegenstände, Sammlungen und Oldtimer, die du innerhalb eines Jahres verkauft. Bei Immobilien gilt eine 10-jährige Spekulationsfrist.

Beispielrechnung

Im Januar 2024 verkaufst du Bitcoins, die du im Dezember 2023 erworben hast. Dabei machst du 800 Euro Gewinn. Im März 2024 verkaufst du außerdem eine Goldmünze, die du im April 2023 erworben hattest. Der Gewinn beträgt 300 Euro. Im Jahr 2024 hast du dadurch insgesamt 1.100 Euro Gewinn aus privaten Veräußerungsgeschäften erzielt. Das liegt über der Freigrenze von 1.000 Euro, weshalb du den gesamten Gewinn versteuern musst.

Hättest du die Goldmünze erst im Mai 2024 verkauft, wäre die einjährige Haltefrist abgelaufen gewesen und du wärst insgesamt unterhalb der Freigrenze geblieben. Die beiden Verkäufe wären dann steuerfrei geblieben.

Bewertung mit Tageskurs möglich

Als Marktkurs für die Anschaffungskosten und Veräußerungserlöse kann der Kurs einer Handelsplattform oder einer webbasierten Liste angesetzt werden. Werden Marktkurse nicht zum Zeitpunkt der Anschaffung der Kryptowerte bzw. des Tauschvorgangs, sondern mit nach dokumentierten Vorgaben ermittelten Tageskursen bewertet, so können diese vom Finanzamt als Besteuerungsgrundlage berücksichtigt werden, solange eine gleichmäßige Wertermittlung gewährleistet ist. Der Tageskurs kann insbesondere diesen Werten entsprechen:

- Tagesdurchschnittskurs: Durchschnitt aller Marktkurse eines Kryptowerts einer Kursquelle eines Kurstags

- Tageszeitkurs: Marktkurs eines Kryptowerts einer Kursquelle zu einem gleichbleibendem Tageszeitpunkt

- Tagesschlusskurs: letzter Marktkurs eines Kryptowerts einer Kursquelle eines Kalendertags

Haltedauer richtig bestimmen

Ob Steuern auf Bitcoin anfallen, hängt unter anderem davon ab, wie lange sie in deinem Besitz waren. Bei einem Verkauf innerhalb der Haltefrist von 365 Tagen gilt die Steuerpflicht. Die Frist beginnt mit dem Folgetag der Anschaffung und endet mit Ablauf des Tages der Veräußerung. Für die Bestimmung der Verwendungsreihenfolge der verkauften Kryptowerte gilt der Grundsatz der Einzelbetrachtung – jeder Kauf/Verkauf wird also für sich betrachtet.

Doch was ist, wenn du zum Beispiel Bitcoins nicht auf einen Schlag, sondern nacheinander kaufst und zu unterschiedlichen Zeitpunkten verkaufst? Wie kannst du bei unterschiedlichen Preisen den richtigen Gewinn oder Verlust der einzelnen Verkaufsvorgänge ermitteln? Für diesen Fall werden in der Praxis folgende Verbrauchsfolgeverfahren als vereinfachende Berechnungsmöglichkeiten genutzt:

- FIFO-Methode

- LIFO-MethodeDie Methoden können zu sehr unterschiedlichen Ergebnissen führen. Nach aktuellem Stand akzeptieren die Finanzämter die FIFO-Methode und die Durchschnittsmethode für die Wertermittlung, bei der LIFO-Methode musst du mit einer Ablehnung rechnen. Du musst dich auf jeden Fall je Wallet und je Kryptowährung für eine dieser Methoden entscheiden und dabei bleiben.

Erst wenn du alle Coins einer Kryptowährung in der Wallet verkauft hast, kannst du die Methode wechseln.

1. FIFO: First in, first out

Wir erklären die beiden Methoden am Beispiel Bitcoin. Bei der FIFO-Methode (first in, first out) geht man aus Vereinfachungsgründen davon aus, dass immer die Bitcoins zuerst verkauft werden, die auch zuerst gekauft wurden.

Beispiel:

Am 15. März 2023 hast du 3 Bitcoin gekauft. Am 17. Dezember 2023 kauftest du nochmal 2 Bitcoin. Im Juni 2024 verkauftest du 3 deiner Bitcoins wieder. Ergebnis: Da zwischen dem Kauf der 3 Bitcoin 2023 und dem Verkauf der 3 Bitcoin 2024 mehr als 1 Jahr vergangen ist, bleibt der Gewinn steuerfrei.

Anders würde es aussehen, wenn du 4 Bitcoin im Juni 2024 verkauft hättest. Dann müsstest du folgendermaßen vorgehen: Der Verkauf von 3 Bitcoin bleibt steuerfrei, weil mehr als 1 Jahr vergangen ist. Der 4. verkaufte Bitcoin wird dem Kauf am 17. Dezember 2023 zugerechnet. Da hier zwischen Kauf und Verkauf insgesamt 6 Monate liegen, musst du den Gewinn aus diesem Verkauf versteuern, wenn er mindestens 1.000 Euro beträgt.

Vorteil der FIFO-Methode ist, dass mit höherer Wahrscheinlichkeit die 1-jährige Haltefrist für einen steuerfreien Verkauf eingehalten werden kann. Bei einem früheren Verkauf und stark steigenden Preisen führt sie jedoch zu einer relativ hohen Steuerbelastung.

2. LIFO: Last in, first out

Bei der LIFO-Methode (last in, first out) wird umgekehrt zugeordnet. Bei einem Verkauf werden die zuletzt gekauften Coins angegeben.

Diese Methode ist dann vorteilhaft, wenn die Preise sinken. Möglicherweise ergibt sich dadurch sogar ein Verlust.

Das Finanzgericht Nürnberg hat in seinem Urteil vom 22. Januar 2025 (3 K 760/22) zugelassen, dass die LIFO-Methode währungs- und walletbezogen angewendet wird.

3. Durchschnittsmethode

Die Durchschnittsmethode bei der Bewertung von Kryptowerten bezieht sich auf die Ermittlung des Veräußerungsgewinns, indem der Durchschnittspreis der Anschaffungskosten verwendet wird. Dadurch werden Schwankungen in der Steuerbelastung reduziert. Finanzämter lassen diese Methode zu.

Welche Variante ist die beste?

Wenn eine Einzelbetrachtung der verkauften Kryptowerte nicht möglich ist, darfst du laut BMF-Schreiben vom 6. März 2025 das FIFO-Verfahren anwenden.

WISO Steuer macht es dir besonders einfach: Trackst du deine Krypto-Aktivitäten mit CoinTracking oder Blockpit, kannst du die steuerrelevanten Daten einfach in deine Steuererklärung übernehmen.

Achtung: Die tatsächlichen Kaufs- und Verkaufszeitpunkte können von den Zu- und Abbuchungszeitpunkten in den Wallets abweichen. Die steuerlichen Reporting-Tools greifen auf die in den Wallets erfassten Zeitpunkte zu. Falls diese bei Verkäufen kurz vor Ablauf der jeweiligen Haltefristen zu einem falschen Ergebnis bezüglich der Besteuerungsfrage führen, solltest du diese Daten im Steuerreport korrigieren.

Krypto-ETNs und Krypto-ETFs

Wenn du eine Kryptowährung wie Bitcoin nicht direkt kaufen und in deiner Wallet aufbewahren willst, kannst du sie indirekt erwerben.

2024 wurden in den USA die ersten ETFs auf den Bitcoin-Spot-Preis zugelassen (zum Beispiel der iShares Bitcoin Trust ETF von BlackRock). In Deutschland ist das aber auf Grund europarechtlicher Vorgaben nicht möglich. In Europa dürfen Produkte mit nur einem Wert nicht als Fonds vertrieben werden. Einen US-Bitcoin-ETF könntest du aber über einen Broker mit Zugang zu den US-Börsen kaufen. In den USA wird dann eine Quellensteuer einbehalten, die du auf Grund eines Doppelbesteuerungsabkommens in deiner Steuererklärung in Deutschland mit der Abgeltungssteuer verrechnen lassen kannst.

Eine Steuerbefreiung nach einjähriger Haltedauer gibt es nicht. Um die korrekte Versteuerung in deiner Steuererklärung musst du dich selbst kümmern.

In Deutschland zugelassen sind Exchange Traded Notes (ETNs), die physisch mit Bitcoins oder anderen Kryptowährungen besichert werden können. Anders als ein ETF ist ein ETN kein offener Publikumsfonds. Es handelt sich nicht um Sondervermögen, sodass du im Insolvenzfall leer ausgehen könntest. Du investierst rechtlich gesehen in eine Schuldverschreibung.

So werden Krypto-ETNs versteuert

Wenn du in einen physisch mit Bitcoin hinterlegten ETN investiert hast, dann sollte dieser eine Auslieferungsoption beinhalten. Das heißt, du könntest vom Emittenten verlangen, dass er dir für die Rückgabe deiner Schuldverschreibung Bitcoins im entsprechenden Wert liefert.

Bei einem Krypto-ETN mit Auslieferungsoption gelten dieselben Prinzipien, als wenn du Bitcoin direkt gekauft hättest. Es gilt eine einjährige Spekulationsfrist und die Freigrenze von 1.000 Euro für alle privaten Veräußerungsgeschäfte im Kalenderjahr. Hältst du deinen ETN über ein Jahr, ist ein Gewinn steuerfrei. Verkaufst du den ETN früher, musst du den Kursgewinn mit deinem persönlichen Steuersatz versteuern. Ein Verlust wäre mit anderen privaten Veräußerungsgeschäften verrechenbar.

Ist der Krypto-ETN nicht physisch hinterlegt, musst du auf einen erzielten Gewinn immer Abgeltungssteuer zahlen, egal wie lange du ihn besessen hast. Einen Verlust kannst du dann mit anderen Kapitalerträgen verrechnen, nicht jedoch mit Aktiengeschäften. Es gilt hier auch der Sparer-Pauschbetrag von 1.000 Euro im Jahr für die gesamten Kapitalerträge.

Handel mit Finanzprodukten wie CDFs oder Futures

Eine weitere Möglichkeit ist, dass du ein Finanzprodukt kaufst, dass dich so stellt, als hättest du die Kryptowährung erworben. Dessen Wertentwicklung wird zum Beispiel über ein Bitcoin-Zertifikat oder einen Contract for Difference (CFD) verbunden.

Damit erzielte Erträge stellen Einkünfte aus Kapitalvermögen dar. Darauf fallen 25 Prozent Abgeltungssteuer zuzüglich Solidaritätszuschlag und gegebenenfalls Kirchensteuer an. Die behält eine auszahlende Stelle in Deutschland ein und damit ist dann steuerlich alles abgegolten. Liegt diese jedoch im Ausland, musst du dich selbst um die korrekte Besteuerung kümmern. Solche Einkünfte musst du dann in deiner Steuererklärung angeben.

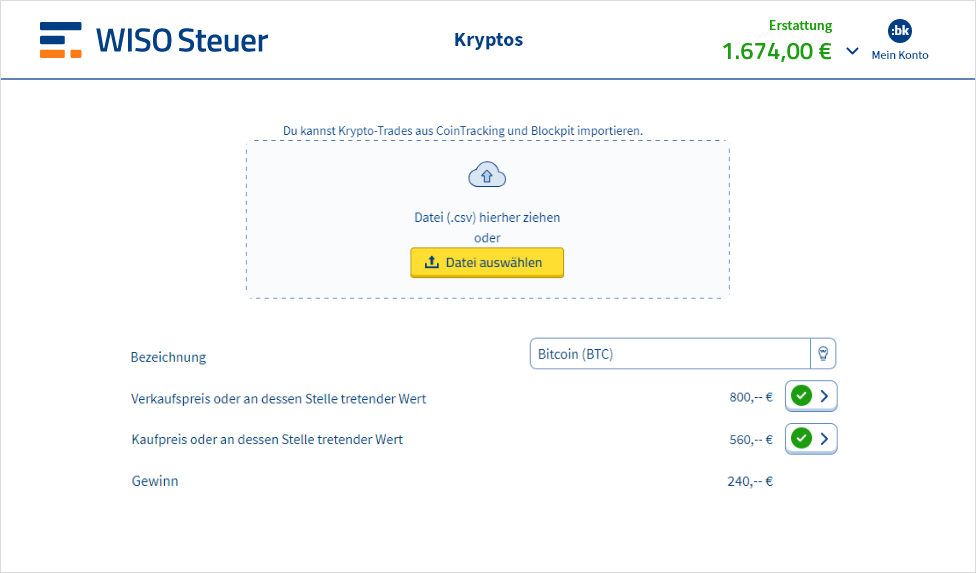

Bitcoins & Co. in die Steuererklärung eintragen

Du hast Bitcoin oder eine andere Kryptowährung innerhalb eines Jahres mit Gewinn verkauft? Solche Verkäufe musst du in der Anlage SO (sonstige Einkünfte) der Steuererklärung angeben.

WISO Steuer unterstützt die Tools CoinTracking und Blockpit für die Verwaltung und den Import von Krypto-Aktivitäten. Bei CoinTracking gehst du folgendermaßen vor:

In WISO Steuer gehst du auf Mehr > Krypto-Trades importieren und folgst den Anweisungen zum Import.

Möchtest du deine Krypto-Veräußerungsgeschäfte manuell eintragen, geht das hier:

Thema hinzufügen > Weitere Einkunftsarten > Andere Einnahmen > Private Veräußerungen > Kryptowährungen, virtuelle Währungen und sonstige Token

Steuern sparen mit Kryptowährung

Der Handel mit Kryptowährungen ist eine spekulative Angelegenheit. Im Erfolgsfall musst du möglicherweise einen Teil des Gewinns als Steuern abgeben. Reduzieren lässt sich das mit folgenden Tipps:

1. Steuerfreiheit bei überschrittener Haltefrist

Geduld kann sich auszahlen. Hältst du deine Coins länger als 365 Tage, musst du auf etwaige Verkaufsgewinne keine Steuern zahlen.

Daher ist es wichtig, dass du die Handelsdaten genau dokumentierst, damit du gegenüber dem Finanzamt nachweisen kannst, dass du die Haltefrist eingehalten hast.

2. Behalte die Freigrenze im Blick

Ab 2024 gilt die erhöhte Freigrenze von 1.000 Euro. Selbst wenn du Bitcoins innerhalb eines Jahres verkaufst, kann ein Gewinn steuerfrei bleiben, wenn du in dem Jahr höchstens 999 Euro Gewinn erzielst. Liegt der Gewinn aber nur einen Euro höher, reißt du die Freigrenze und musst ihn komplett versteuern.

3. Werbungskosten absetzen

Weil Verkäufe von Kryptowährungen als private Veräußerungsgeschäfte behandelt werden, kannst du Werbungskosten absetzen. Dazu zählen beispielsweise Transaktionsgebühren, anfallende Kosten für das Konto bei der Kryptobörse (zum Beispiel Coinbase, Binance, Kraken, Coinfinity etc.) und für deine Wallets.

Sehr wichtig ist die Dokumentation deiner Transaktionen. Dokumentieren solltest du die gehandelte virtuelle Währung, die Anzahl, den Zeitpunkt, den Kurs und die Transaktionsgebühren. Das funktioniert gut mit Software, mit der du dein Krypto-Portfolio trackst (zum Beispiel CoinTracker, Accointing, Crytotax, Blockpit usw.). Damit kannst du dann auch einen Steuerbericht generieren, den du für deine Steuererklärung verwenden kannst. Anfallende Lizenzgebühren kannst du ebenfalls als Werbungskosten absetzen.

Allerdings musst du deine Werbungskosten aufteilen: Du darfst nur die Kosten absetzen, die zu steuerpflichtigen Verkäufen gehören – also wenn du Kryptowährungen innerhalb eines Jahres nach dem Kauf wieder verkaufst. Verkaufst du deine Coins erst nach Ablauf dieser Frist, ist der Gewinn steuerfrei – und du kannst in diesem Fall keine Werbungskosten abziehen.

Der zu versteuernde Gewinn ergibt sich aus dieser Formel:

Verkaufspreis – Anschaffungspreis – abziehbare Kosten = Gewinn oder Verlust

4. Verluste absetzen

Du hast Verluste innerhalb von einem Jahr gemacht? Dann kannst du diese steuerlich absetzen. Das geht allerdings nur, wenn du auch Gewinne aus privaten Veräußerungsgeschäften erzielt hast. Dann kannst du Gewinn und Verlust miteinander verrechnen.

Hast du keine weiteren Veräußerungsgewinne, ist der Steuervorteil aber nicht verloren. Den Verlust kannst du in ein anderes Jahr übertragen, in dem du einen Gewinn mit privaten Veräußerungsgeschäften erzielt hast. Du kannst den Verlust in zukünftige Jahre mitnehmen – bis du irgendwann doch Gewinne machst, mit denen du deine Verluste verrechnen kannst. Das nennt sich Verlustvortrag.

Alternativ kannst du die Verluste auch zurücktragen, wenn du im Vorjahr Gewinne erzielt hast (Verlustrücktrag).

FAQ: Kryptowährung versteuern

Wie viel Prozent Steuern muss ich auf Kryptos zahlen?

Wie erfährt das Finanzamt von Bitcoin-Gewinnen?

Wann muss ich Kryptogewinne in der Steuererklärung angeben?

Warum zählt Krypto-Trading zu den privaten Veräußerungsgeschäften?

Kann ich Krypto-Verluste von der Steuer absetzen?

Gibt es einen Freibetrag für Kryptos?

Wie lange ist die Spekulationsfrist bei Kryptowährungen?

Wann bleiben Krypto-Gewinne steuerfrei?

Was sind Unterschiede zwischen Kryptos und Aktien bei der Steuer?

Bei Kryptogewinnen musst du dich selbst um die korrekte Besteuerung kümmern und sie in deiner Steuererklärung angeben. Fällig wird dein persönlicher Einkommensteuersatz.

Wie berechne ich die Haltedauer von Kryptowährungen?

Du möchtest WISO Steuer ausprobieren?

Starte jetzt einfach deinen kostenlosen Test. Anonym, ohne Verpflichtungen und so lange du möchtest. Erst bei der Abgabe an das Finanzamt fallen Gebühren an.

Das heißt: Null Risiko für dich.

Quelle: § 23 EStG (Einkommensteuergesetz)