Wer sein Geld mit möglichst geringem Aufwand und ordentlicher Renditeerwartung anlegen will, kommt an ETFs kaum vorbei. Das Thema Steuern ist für Investmentfonds seit einer Reform nicht mehr so kompliziert wie zuvor. Was du hierzu wissen musst und wann Angaben in der Steuererklärung zu machen sind, zeigen wir in diesem Beitrag.

Schnelleinstieg

Kurz & knapp

- Die Investmentsteuerreform 2018 hat die steuerliche Behandlung von ETFs vereinfacht

- Steuern fallen auf alle Erträge und Gewinne an

- Mit dem Sparer-Pauschbetrag erhältst du einen Teil der Rendite steuerfrei

- Eine Steuererklärung für Kapitalerträge ist in einigen Fällen zwingend; in anderen Fällen lohnend, um zu viel bezahlte Steuern zurückzuholen

Was sind ETFs?

Wer sich ein finanzielles Polster mit Geldanlagen aufbauen will, kennt sie bestimmt: die Exchange Traded Funds oder kurz ETF. Das sind börsengehandelte Investmentfonds, die einen bestimmten Aktienindex nachbilden wie zum Beispiel DAX oder MSCI World. Beliebt ist das Sparmodell ETF deshalb, weil die Gebühren dafür günstiger sind als bei klassischen Investmentfonds. Außerdem sind ETFs einfach in der Handhabung.

ETF-Steuer: einfachere Regeln ab 2018

Werden irgendwo Erträge erwirtschaftet, möchte auch der Staat einen Teil davon abhaben. Deshalb wird auf alle Kapitalerträge aus Zinsen, Dividenden und Verkäufen von Wertpapieren eine Steuer erhoben – die Kapitalertragsteuer, auch Abgeltungsteuer genannt.

Die Steuer auf ETFs wird grundsätzlich nur dann fällig, wenn die Gewinne den Sparer-Pauschbetrag überschreiten. Seit 2023 sind das 1.000 Euro bei Singles und 2.000 Euro bei Ehepaaren.

Wenn beim ETF die Dividende nicht ausgeschüttet, sondern einbehalten wird, handelt es sich um einen thesaurierenden Fonds. Hierfür ermittelt die Depotbank am Jahresanfang eine Vorabpauschale. Das ist ein fiktiver Ertrag. Auf dieser Basis führt die Bank gegebenenfalls Abgeltungsteuer ans Finanzamt ab. Es handelt sich hier um eine jährliche Vorabsteuer.

Investmentsteuergesetz macht die ETF-Steuer leichter

Wie Investmentfonds besteuert werden, regelt das Investmentsteuergesetz, das 2018 neu justiert wurde. Seitdem ergeben sich bei der Besteuerung von ETFs einige Neuerungen:

- Gleichstellung: Inländische und ausländische Fonds werden steuerlich gleichbehandelt.

- Gleiche Belastung: Ausschüttende und thesaurierende Fonds werden zunächst während der Haltedauer steuerlich unterschiedlich behandelt. Nach dem Verkauf werden sie jedoch gleichgestellt.

- Weniger Aufwand: Um die Besteuerung kümmern sich die Depotbanken und führen die Steuer ans Finanzamt ab. In vielen Fällen ist damit für Anleger steuerlich alles erledigt.

Wie hoch ist die ETF-Steuer?

Grundsätzlich gilt: Steuern werden nur auf Gewinne fällig. Konntest du keine Gewinne erwirtschaften, musst du auch keine Steuern zahlen. So setzen sich die Steuern für ETFs zusammen:

- 25 Prozent pauschale Abgeltungsteuer

- Solidaritätszuschlag: 5,5 Prozent der Abgeltungsteuer

- gegebenenfalls Kirchensteuer: 8 bis 9 Prozent der Abgeltungsteuer

Die Gesamtsteuerbelastung beträgt mindestens 26,375 Prozent und höchstens 27,99 Prozent.

Wann muss ich die ETF-Steuer zahlen?

Wie und wann genau die ETF-Steuer abgewickelt wird hängt davon ab, um welche Art ETF es sich handelt:

Ausschüttender ETF: Bank führt bei Auszahlung Abgeltungsteuer ans Finanzamt ab

Bei einem ausschüttenden ETF zahlt dir deine Depotbank die Dividende auf deinem Konto aus. Zum Zeitpunkt der Ausschüttung wird die Abgeltungsteuer direkt von der Bank einbehalten und an das Finanzamt abgeführt. In welcher Regelmäßigkeit ausgeschüttet wird, also etwa viertel-, halbjährlich oder einmal im Jahr, hängt von deinem jeweiligen ETF ab.

Thesaurierender ETF: Steuer zahlen durch Vorabpauschale

Bei einem thesaurierenden ETF werden die Erträge nicht ausgeschüttet, sondern sofort automatisch wieder angelegt. Hier vergleicht deine Depotbank die Kurswerte des ETFs zum Anfang und Ende des Jahres. Für einen ETF mit Wertzuwachs führt sie dann im Januar des Folgejahres die Steuer auf die jährliche Vorabpauschale an das Finanzamt ab. Damit wird eine Steuer auf fiktive Renditen erhoben, bevor der ETF verkauft wird. Bei Verkauf mit Gewinn, wird dann die Abgeltungsteuer fällig, die mit den bereits bezahlten Vorabsteuern verrechnet wird.

Vorabpauschale für ETFs für 2025 und 2026

Die Deutsche Bundesbank hatte lange Zeit sehr niedrige bis hin zu einem negativen Basiszins ermittelt. Folglich war jahrelang keine Vorabsteuer fällig. Das war erstmals wieder Anfang 2024 erforderlich.

Für das Jahr 2025 gilt ein Basiszins von 2,53 Prozent. Deine Depotbank berechnet auf dieser Grundlage zunächst die Vorabpauschale und darauf die Abgeltungsteuer. Im Januar 2026 wird sie diese dann automatisch von deinem Verrechnungskonto abbuchen.

Für 2026 liegt der Basiszins sogar bei 3,20 Prozent. Dementsprechend höher wird Anfang 2027 die Vorabpauschale und dann die Abgeltungsteuer ausfallen.

Warum gibt es die Vorabpauschale?

Da thesaurierende ETFs die Gewinne gleich reinvestieren, kann sich die Haltedauer ausdehnen – unter Umständen auf Jahrzehnte. In dieser Zeit würde keine Steuer an den Staat fließen. Um diesen Stundungseffekt aufzuheben, wurde die Vorabpauschale eingeführt.

Sie sorgt dafür, dass der Staat einen Teil der künftigen Steuer schon vorab über die Laufzeit verteilt erhält. Und auch du bekommst nicht am Ende eine dicke Rechnung, sondern zahlst die Steuer auf den Gewinn in Raten.

Vorabpauschale berechnen

Die Depotbank berücksichtigt vorher den erteilten Freistellungsauftrag, deine NV-Bescheinigung oder den Verlustverrechnungstopf. Stellst du einen ausreichenden Freistellungsauftrag, hast du normalerweise keine weiteren Angaben in der Steuererklärung zu machen.

Achtung: Mit einem Freistellungsauftrag kannst du verhindern, dass die Bank die Steuer auf die Vorabpauschale ans Finanzamt abführt. Reicht dein verbleibender Freistellungsauftrag oder der Verlustverrechnungstopf nicht aus, um die Vorabsteuer zu decken, bucht die Bank die fällige Steuer von deinem Konto ab. Dafür benötigst du im Januar auf deinem Verrechnungskonto ein ausreichendes Guthaben.

Die Vorabpauschale berechnet die Bank nach einer Formel, die die Wertentwicklung deines ETFs sowie den jährlich von der Deutschen Bundesbank bestimmten Basiszins berücksichtigt. Sie ist die Bemessungsgrundlage für die Abgeltungsteuer und wird bei der Realisierung der Gewinne gegengerechnet. Die Höhe der Vorabpauschale kannst du in deiner Steuerbescheinigung von der Bank ablesen.

Beispiel: So berechnest du die Vorabsteuer selbst

- Wert des ETFs am 1.1.2025: 15.000 Euro

- Wert des ETFs am 31.12.2025: 15.500 Euro

- Wertsteigerung: 500 Euro

Vorabpauschale

- Basisertrag für 2025: 15.000 Euro (Anfangswert) x 2,53 % (Basiszins für 2025) x 70 % (fester Faktor): 265,65 Euro

Weil der Basisertrag niedriger ist als der Wertzuwachs im Jahr 2025, wird dieser Betrag als Vorabpauschale angesetzt.

- Teilfreistellung Aktienfonds: 30 % x 265,65 Euro = 79,70 Euro

- Zu versteuernder Betrag nach 30 % Teilfreistellung: 265,65 Euro – 79,70 Euro = 185,75 Euro

- Im Januar 2026 zu zahlende Kapitalertragsteuer plus Soli (26,375 %): 185,75 Euro x 26,375 % = 48,99 Euro

Für Kirchenmitglieder kommt noch 8 bis 9 % Kirchensteuer (bezogen auf die Kapitalertragsteuer) hinzu, also bis zu 4,18 Euro.

Hat dein ETF im Jahr 2025 gar keinen Gewinn erzielt, dann musst du darauf im Januar 2026 auch keine Vorabpauschale bezahlen.

Grundsätzlich berechnet die Bank die Vorabpauschale für alle Investmentfonds. Für ausschüttende ETFs, die Dividenden ausgezahlt und bereits versteuert haben, beträgt sie jedoch meistens 0 Euro.

Sitzt dein Depotanbieter im Ausland, musst du dich selbst um die korrekte Versteuerung deiner Kapitalerträge in der Steuererklärung kümmern.

Vorabpauschale nun auch für Alt-Anteile eines ETFs

Besitzt du ETFs, die du vor 2009 gekauft hast? Gewinne, die bis Ende 2017 angefallen sind, sind als sogenannter „fiktiver Veräußerungsgewinn“ steuerfrei. Seit der Steuerreform von 2018 werden die Kursgewinne dieser ETFs aber mit der Vorabpauschale belegt.

Im Gegenzug gibt es aber einen Freibetrag von 100.000 Euro pro Person für Erträge, die nach 2018 eingefahren wurden. Das bedeutet, verkaufst du deine Alt-ETFs, fällt bis zu diesem Betrag keine Steuer an.

Neu durch das Investmentsteuergesetz: Teilfreistellung bei ETFs

Seit der Reform des Investmentsteuergesetzes werden auch Fondsgesellschaften besteuert. Zusätzlich zahlen sie 15 Prozent Körperschaftsteuer direkt aus ihrem Fondsvermögen – damit fließen weniger Erträge aufs Konto der Anleger.

Als Ausgleich gibt es daher die sogenannte Teilfreistellung. Damit bleiben Teile der Ausschüttung, der Vorabpauschale und des Verkaufsgewinns steuerfrei. Wie viel das ist, bestimmt die Teilfreistellungsquote, die je nach Fondsart unterschiedlich ausfällt:

| Art des Fonds | Aktienanteil | Höhe der Freistellung |

|---|---|---|

| Aktienfonds | über 50 % | 30 % |

| Mischfonds | min. 25 % | 15 % |

| Immobilienfonds | über 50 % | 60 % |

| Immobilienfonds mit Anlageschwerpunkt im Ausland | über 50 % | 80 % |

Abgeltungsteuer mit der Steuererklärung zurückholen

Die deutschen Depotbanken behalten die Abgeltungsteuer direkt ein und führen sie ans Finanzamt ab. Heißt das für dich also Füße hochlegen und keine Gedanken an die Steuererklärung verschwenden?

Nicht ganz: Wenn du lieber prüfen willst, ob du nicht doch zu viel Steuern gezahlt hast, solltest du die Kapitalerträge in der Steuererklärung angeben.

Steuer sparen mit dem Sparer-Pauschbetrag

Als Kapitalanleger solltest du unbedingt den steuerlichen Freibetrag, den Sparer-Pauschbetrag, berücksichtigen. Seit 2023 sind Zinsen, Dividenden und Gewinne bis zu 1.000 Euro (zuvor: 801 Euro) bei Singles und 2.000 Euro (zuvor: 1.602 Euro) bei Ehepaaren beziehungsweise Lebenspartnern pro Jahr steuerfrei. Alle Erträge, die darüber liegen, werden über die Abgeltungsteuer (zuzüglich Soli und gegebenenfalls Kirchensteuer) versteuert.

Damit deine Bank deinen Freibetrag berücksichtigen kann, musst du dort einen Freistellungsauftrag in entsprechender Höhe einrichten. Dadurch wird die Abgeltungsteuer direkt mit dem Pauschbetrag verrechnet und die Bank führt nicht versehentlich die Abgeltungsteuer ab, obwohl deine Kapitalerträge noch weit unter der Freibetragsgrenze liegen.

Innerhalb eines Jahres kannst du bei deiner Bank den Freistellungsauftrag anpassen. Für die Vorjahre kannst du aber den Steuerabzug nur über deine Steuererklärung korrigieren.

Und wenn du gar keinen Freistellungsauftrag erteilt hast? Dann kannst du mit der Steuererklärung den Sparer-Pauschbetrag noch nachträglich erhalten.

Freistellungsauftrag falsch aufgeteilt: Zu viel gezahlte Steuer zurückholen

Hast du ETFs oder andere Geldanlagen bei verschiedenen Finanzinstituten, solltest du dementsprechend viele Freistellungsaufträge bei diesen einrichten. Bis zu dem im Freistellungsauftrag bestimmten Betrag führt die Bank keine Abgeltungsteuer ab. In der Summe dürfen die Freistellungsaufträge aber den jährlichen Freibetrag von 1.000 Euro bzw. 2.000 Euro bei Ehepartnern nicht übersteigen.

Hast du deine Freistellungsaufträge ungünstig auf verschiedene Bankkonten aufgeteilt, führt die eine Bank wegen des nicht ausreichenden Freistellungsauftrags Abgeltungsteuer ab. Auch dann, wenn du in der Summe nicht über den Sparer-Pauschbetrag kommst. Die zu viel gezahlte Abgeltungsteuer holst du dir dann über die Steuererklärung zurück.

Keine Steuer für Geringverdiener mit der NV-Bescheinigung

Liegen deine gesamten Einkünfte im Jahr unter dem Grundfreibetrag (2025: 12.096 Euro, 2026: 12.348 Euro), werden keine Steuern fällig.

Bei deinem Finanzamt kannst du dafür die Nichtveranlagungs-Bescheinigung (NV-Bescheinigung) beantragen. Diese ist dann maximal 3 Jahre gültig. Andernfalls behält die Bank die Abgeltungsteuer ein und führt sie ans Finanzamt ab. Über die Steuererklärung kannst du diese dann zurückholen.

Günstigerprüfung: Abgeltungsteuer oder Grenzsteuersatz

Dein persönlicher Steuersatz liegt unter den 25 Prozent der Abgeltungsteuer? In diesem Fall gibt es eine besondere Methode, um Steuern zu sparen: die Günstigerprüfung.

Beispiel: Im Jahr 2025 wird der Grenzsteuersatz von 25 Prozent bei einem zu versteuernden Einkommen von etwa 20.400 Euro (bei Zusammenveranlagung: 40.800 Euro) erreicht. Bis zu diesen Beträgen ist die Günstigerprüfung regelmäßig vorteilhaft, da der Steuersatz unter 25 Prozent liegt.

Bist du betroffen? Dann gib alle Kapitalerträge in deiner Steuererklärung an und beantrage die Günstigerprüfung. Das geht, indem du die Anlage KAP ausfüllst. Bei WISO Steuer wird das übrigens für dich automatisch überprüft und ausgefüllt.

Dann zahlst du auch auf deine Kapitaleinkünfte nur deinen niedrigeren Steuersatz anstatt 25 Prozent Abgeltungsteuer.

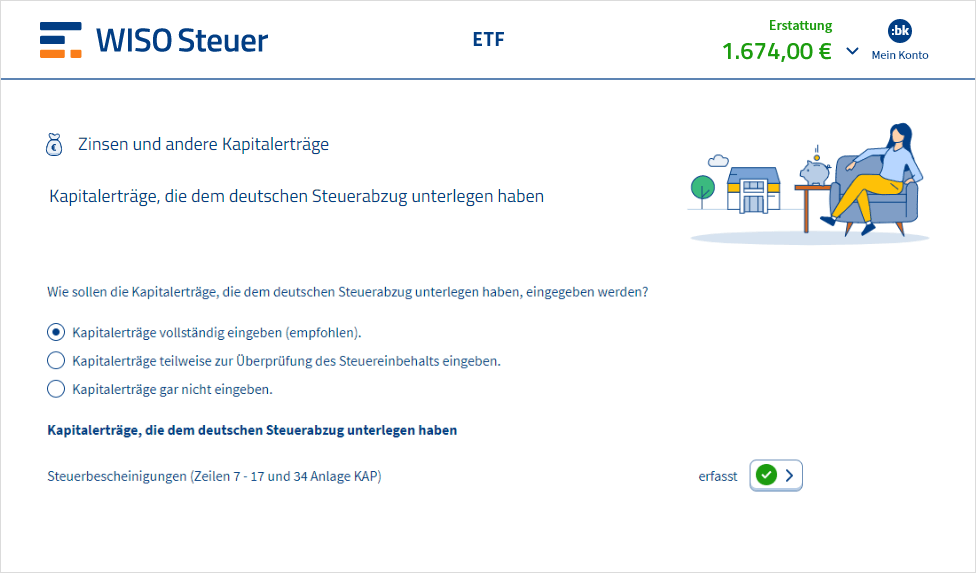

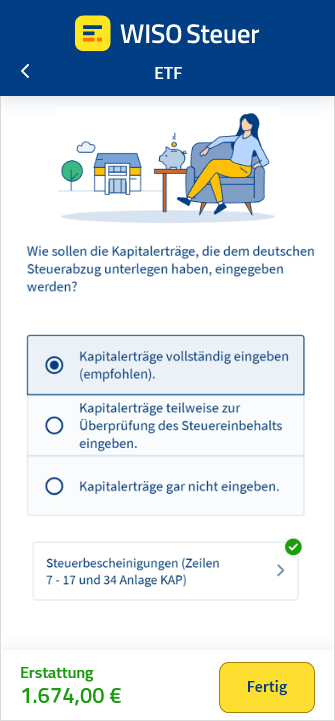

So trägst du deine ETFs in die Steuererklärung ein

In WISO Steuer ergänzt du den Bereich mit Thema hinzufügen > Weitere Einkunftsarten > Sparer und Vermieter. Unter Zinsen und andere Kapitalerträge > Kapitalerträge vollständig eingeben erfasst du deine Steuerbescheinigungen.

FAQ: ETF & Steuern

Wie wird ein ETF versteuert?

Wann muss ich Steuern auf einen ETF zahlen?

Bei thesaurierenden Fonds kann es sein, dass du im Januar auf eine fiktive Rendite des Vorjahres Abgeltungsteuer zahlen musst. Dies erfolgt bei Wertsteigerungen auf Basis der berechneten Vorabpauschale.

Wie gebe ich ETFs in der Steuererklärung an?

Werden ETFs jährlich versteuert?

Was ist das Investmentsteuergesetz?

Was ändert das Investmentsteuergesetz an der ETF-Steuer?

- Gleichstellung: Inländische und ausländische Fonds werden steuerlich gleichbehandelt.

- Gleiche Belastung: Ausschüttende und thesaurierende Fonds werden zunächst steuerlich unterschiedlich behandelt. Über die gesamte Haltedauer und inklusive des Verkaufs werden sie jedoch gleichgestellt.

- Weniger Aufwand: Um die Besteuerung kümmern sich die Depotbanken und führen die Steuer ans Finanzamt ab. Vor der Reform waren vor allem ausländische thesaurierende Fonds problematisch.

Was muss ich bei ausländischen Depots beachten?

Was ist die Vorabpauschale bei ETFs?

Wie hoch ist die Vorabpauschale bei ETFs?

Was ist der Unterschied zwischen thesaurierenden und ausschüttenden ETFs bei der Steuer?

Bei einem thesaurierenden ETF legt der Fondsanbieter hingegen das Geld automatisch wieder an. Damit die Wertsteigerung nicht erst in vollem Umfang beim Verkauf zu versteuern ist, wird jährlich eine Vorabpauschale als fiktive Rendite ermittelt. Auf dieser Grundlage führt die Depotbank im Januar des Folgejahres vorab Abgeltungsteuer ans Finanzamt ab. Über die gesamte Haltedauer inklusive Verkauf werden beide ETF-Arten gleichartig behandelt.

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.