Eine Summen- und Saldenliste (abgekürzt SuSa) ist eines der wichtigsten Grundelemente der doppelten kaufmännischen Buchführung. Summen- und Saldenlisten umfassen alle Konten und geben einen Überblick zu den wesentlichen Bilanzpositionen und Kontobewegungen innerhalb eines Jahres. Sie zeigen so die wirtschaftliche Entwicklung Ihres Unternehmens an und sind die Basis für betriebswirtschaftliche Detailauswertungen.

Viele denken, die Erstellung einer Summen- und Saldenliste sei Sache des Steuerberaters. Mit WISO MeinBüro lässt sich diese einfach selbst anlegen. Im Blogbeitrag erfahren Sie, wie Sie Ihre Summen- und Saldenliste erstellen und dass ohne den vorherigen Export an Ihren Steuerberater.

Die Relevanz von Summen- und Saldenlisten, wird besonders deutlich durch die betriebswirtschaftlichen Zahlen, welche dort Verwendung finden.

Summen- und Saldenlisten erfassen:

- Anfangsbestände, laufende Veränderungen sowie Schlussbestände aller

- Bestands-, Erfolgs-, Gläubiger- und Schuldner-Konten,

- auf denen im Laufe einer Abrechnungsperiode Buchungen stattgefunden haben.

Wie ist eine Summen- und Saldenliste aufgebaut?

Aufbau und Gliederung einer Summen- und Saldenliste ist immer vom jeweiligen Kontenrahmen abhängig. Das bedeutet pro Konto werden der Eröffnungsstand, die gebuchten Werte über ein Jahr aufsummiert und der jeweilige Schlussstand dargestellt. Zur besseren Übersicht werden Zwischensummen gebildet.

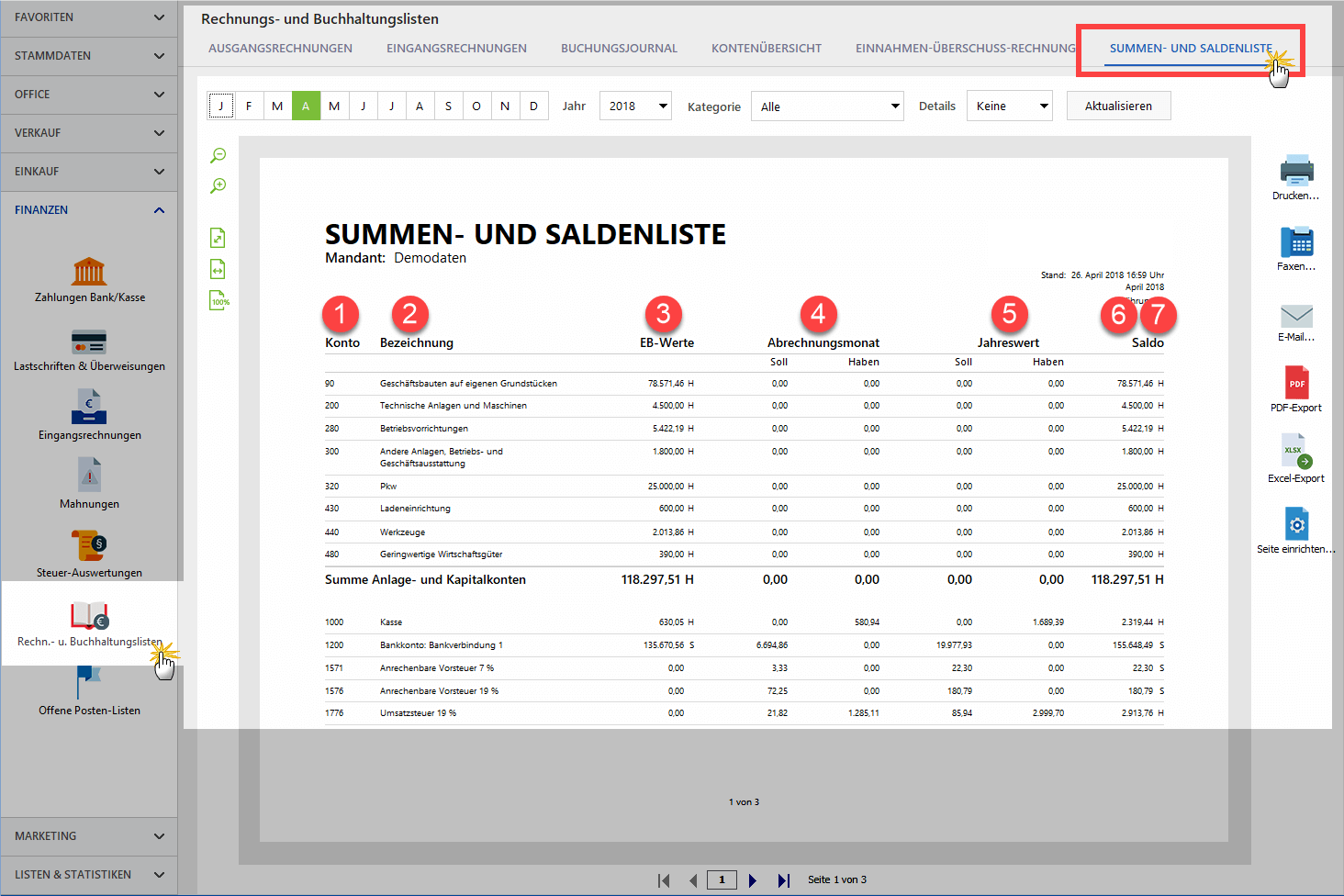

Gliederung der horizontalen Spalten:

In den horizontalen Spalten der Summen- und Saldenlisten erkennen Sie von links nach rechts:

(1) die Kontonummern des gewählten Standardkontenrahmens (SKR03/SKR04),

(2) die Kontobezeichnungen,

(3) die Jahres-Anfangsbestände („EB-Werte“ = „Eröffnungsbilanz-Werte“),

(4) die Zu- und Abgänge im Abrechnungsmonat („Soll“ und „Haben“),

(5) die kumulierten Zu- und Abgänge im laufenden Jahr (= „Jahreswert“) sowie

(6) die Schlussbestände am Ende des Abrechnungsmonats (= „Saldo“)

… aller wichtigen Bilanzkonten.

Am rechten Rand der „EB-Werte“- und „Saldo“-Spalten sind neben dem absoluten Saldenbetrag die Buchstaben (7) „S“ oder „H“ zu erkennen. Diese geben an, ob der Saldo des Kontos im Soll oder Haben steht.

Praxistipp: Lassen Sie sich von betriebswirtschaftlichen Fachausdrücken, wie „Eröffnungsbilanz“, „Saldo“, „Soll“, „Haben“, nicht verunsichern.

Auch wenn Sie als Einnahmenüberschussrechner von der doppelten Buchführung befreit sind, sollten Sie sich von den Begriffen nicht abschrecken lassen. Denn eine Summen- und Saldenliste kann auch für Sie ein wichtiges Werkzeug sein. Welche betriebswirtschaftliche Auswertungen Sie nutzen, sprechen Sie am besten mit Ihrem Steuerberater ab.

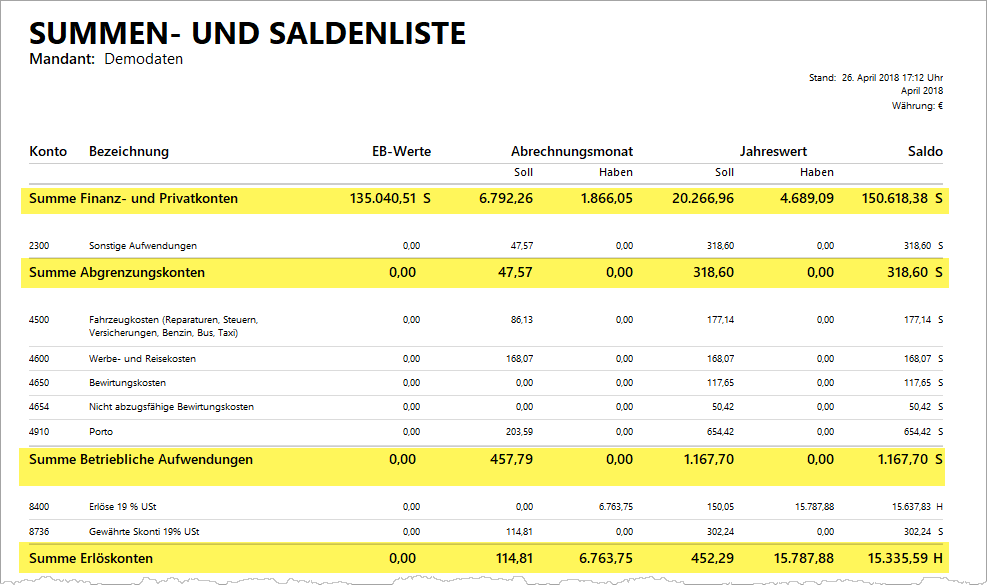

Gliederung der vertikalen Zeilen:

Von oben nach unten gliedert sich eine Summen- und Saldenliste zeilenweise in …

- Aktive Bestandskonten (= Anlage- und Umlaufvermögen): MeinBüro-Bezeichnung: „Anlage- und Kapitalkonten“

- Passive Bestandskonten (= Eigen- und Fremdkapital): MeinBüro-Bezeichnung: „Finanz- und Privatkonten“

- Erfolgskonten I (= Aufwandskonten): MeinBüro-Bezeichnung: „Betriebliche Aufwendungen“

- Erfolgskonten II (Erlöskonten): MeinBüro-Bezeichnung: „Erlöskonten“

- Personenkonten I (Kundenkonten = Debitoren / Schuldner) MeinBüro-Bezeichnung: „Personenkonten – Debitoren“

In der letzten Zeile der einzelnen Kontengruppen finden sich zudem die „Summen“ der Beträge in den einzelnen Spalten:

Hinweis: Die vertikale Gliederung einer Summen- und Saldenliste ist abhängig vom Kontenrahmen Ihres Unternehmens. Sie wählen Ihren passenden Kontenrahmen in MeinBüro unter „Stammdaten > Meine Firma“ im Bereich „Einstellungen > Steuer-Einstellungen“ aus:

Hier …

– legen Sie als (1) „Art der steuerlichen Verbuchung“ zunächst die „Variante 3“ fest und

– wählen den (2) DATEV-„Kontenrahmen“ aus, der am besten zu Ihrem Betrieb bzw. Ihrer Branche passt. Standardmäßig ist der SKR03 ausgewählt. Es steht aber auch der SKR04 zur Verfügung.

Praxistipp: Sie sind sich unschlüssig, welcher Kontenrahmen zu Ihrem Unternehmen passt. Diese Frage kann Ihnen ein Steuerberater oder Ihr Beruf- oder Branchenverband sicher beantworten. Diese Entscheidung sollte idealerweise getroffen werden, bevor Sie anfangen zu buchen.

FAQ-Sammlung / Leitfaden

„Summen- und Saldenlisten“

Alle weiteren wichtigen Informationen rund um das Thema Summen- und Saldenliste, finden Sie im PDF als Download.

Klicken Sie auf das Download-Symbol: