Gute Geschäfte, hohe Umsätze und Gewinne sind gewiss kein Anlass zur Klage. Andererseits: Wenn wichtige Umsatz- und Gewinngrenzen versehentlich (und noch dazu geringfügig) überschritten werden, ist der Ärger hinterher groß.

Damit es im neuen Jahr kein böses Erwachen gibt, lohnt es sich, den voraussichtlichen Jahresumsatz und Gewinn des Jahres 2017 schon jetzt überschlägig zu ermitteln und zu überwachen. Wenn es eng wird, können Sie bis zum Jahresende noch Einfluss auf das endgültige Jahresergebnis nehmen:

Die wichtigsten Grenzwerte im Überblick

- Nicht-buchführungspflichtige Unternehmer und gewerbliche Selbstständige, die ihren Gewinn per Einnahmenüberschussrechnung ermitteln, sollten nach Möglichkeit nicht mehr als 60.000 Euro Gewinn machen und nicht mehr als 600.000 Euro Umsatz erzielen. Anderenfalls verlangt das Finanzamt ab dem übernächsten Jahr (2019) den Übergang zur Buchführungs- und Bilanzierungspflicht.

Wichtig: Für Freiberufler und andere nicht-gewerbliche Selbstständige gelten die genannten Umsatz- und Gewinngrenzen nicht. - Die bekannteste Jahresumsatzgrenze gilt für Kleinunternehmer: Sofern Sie in 2017 mehr als 22.000 Euro Umsatz (nicht: Gewinn!) mit umsatzsteuerpflichtigen Waren und Dienstleistungen machen, unterliegen Sie ab Januar 2018 der Regelbesteuerung: Eine vorherige Benachrichtigung vom Finanzamt bekommen Sie nicht! Durch Überschreiten der Jahresumsatzgrenze verlieren Sie den Kleinunternehmer-Status automatisch: Sie müssen Ihren Kunden dann unaufgefordert Umsatzsteuer in Rechnung stellen, Umsatzsteuervoranmeldungen machen und Ihre Umsatzsteuereinnahmen ans Finanzamt abführen.

- Falls Sie zu den Unternehmen und Selbstständigen gehören, die ihre Vorsteuer gemäß 23 UStG auf Basis „allgemeiner Durchschnittssätze“ ermitteln, sollte Ihr inländischer Netto-Umsatz im laufenden Jahr 61.356 Euro nicht übersteigen: Anderenfalls müssen Sie Ihre Umsatzsteuer-Voranmeldungen und -Steuererklärungen ab 2018 wieder auf Grundlage tatsächlich gezahlter Vorsteuern abgeben.

Welche anderen Gewinn- und/oder Umsatzgrenzen für Sie von Bedeutung sind, erfragen Sie am besten bei Ihrem Steuerberater. Ein guter Berater nimmt ohnehin regelmäßig eine persönliche „Steuerschätzung“ vor: Nur so haben Sie den Überblick, wie viel Umsatzsteuer und Einkommensteuer, unter Umständen aber auch Körperschafts- und Gewerbesteuer Sie dem Finanzamt nach Abzug Ihrer jeweiligen Steuervorauszahlungen unterm Strich schulden.

Lektüretipp: Wie Sie böse Steuer-Überraschungen vermeiden, erfahren Sie auch im Beitrag „Steuerrücklage kalkulieren“.

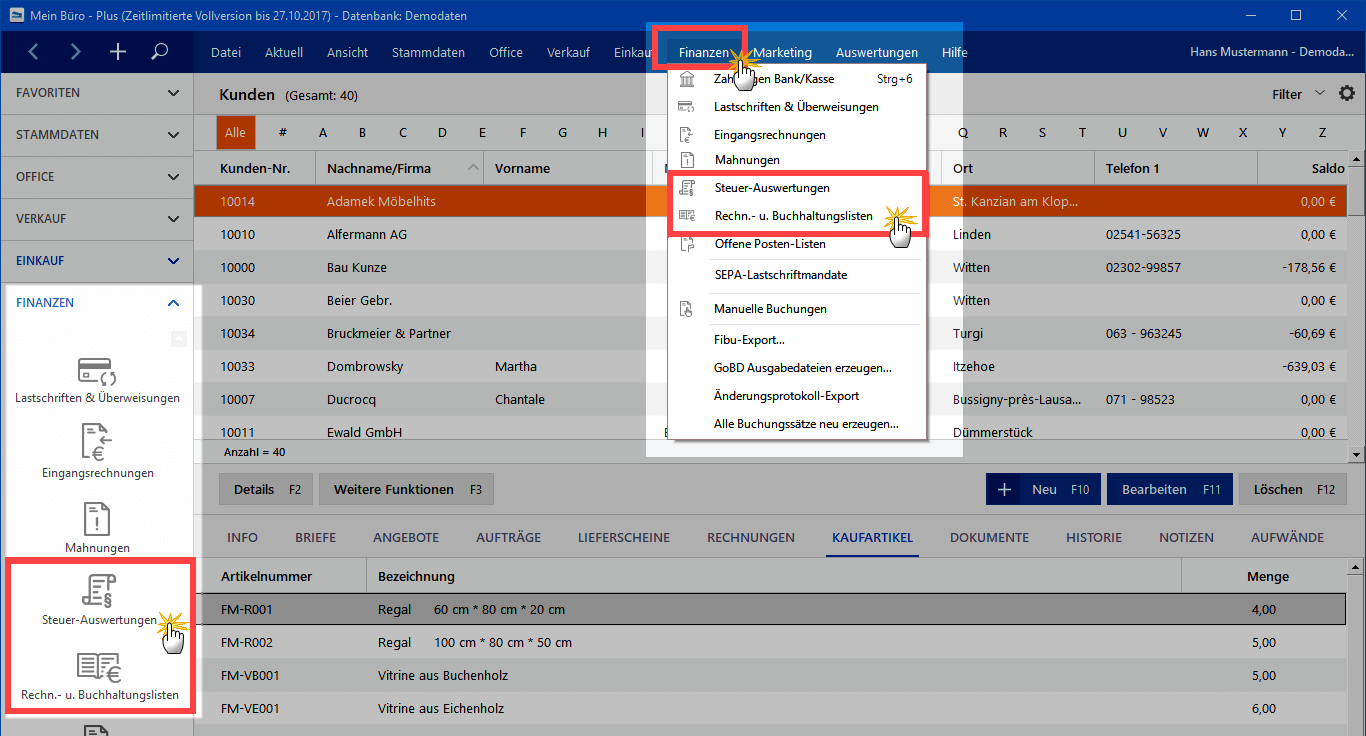

Umsatz- und Gewinnübersicht mit WISO MeinBüro

Falls Sie die Steuer- und Buchführungsfunktionen von WISO MeinBüro nutzen, rufen Sie im Bereich „Finanzen > Rechnungs- und Buchhaltungslisten“ unter „Einnahmen-Überschuss-Rechnung“ und „Summen- und Saldenliste“ jederzeit differenzierte Umsatz- und Gewinnübersichten ab:

Zusammenfassende Zahlenwerte für Ihre laufenden Steuerschätzungen finden Sie zudem im Arbeitsbereich „Finanzen > Steuer-Auswertungen“ unter …

- „Einnahmenüberschussrechnung“,

- „Umsatzsteuer-Voranmeldung“ und

- „Umsatzsteuererklärung“.

Gewinn- und Umsatzkosmetik

Auch Selbstständige und kleine Unternehmen dürfen in gewissen Grenzen Umsatz- und Gewinnkosmetik betreiben. Um nur die wichtigsten zu nennen: Sie können …

- mit der Abrechnung aktueller Aufträge bis zum neuen Jahr warten,

- Kunden, denen Sie bereits eine Rechnung geschickt haben, um Bezahlung im neuen Jahr bitten,

- Lieferanten und Dienstleister noch vor dem Jahresende um zeitnahe Rechnungsstellung bitten oder

- Ihre Betriebsausgaben auf anderen Wegen erhöhen (indem Sie zum Beispiel Anschaffungen vorziehen).

Bitte beachten Sie: Mit dem Investitionsabzugsbetrag (IAB) nehmen Sie notfalls sogar noch nachträglich auf den Jahresgewinn Einfluss. Allerdings wirken sich IAB-Bildungen und -Auflösungen nur auf die Einkommensteuer aus und müssen zudem außerhalb der Einnahmenüberschussrechnung vorgenommen werden. Daher lassen sich die meisten gesetzlichen Umsatz- und Gewinngrenzen per IAB nicht beeinflussen. Ausführlichere Informationen finden Sie im Beitrag „IAB-Rücklagen bilden und wieder auflösen“.