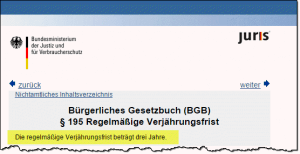

Alle Jahre wieder verschenken Unternehmen bares Geld an ihre Geschäftspartner. Leider oft unfreiwillig – und zwar in Form unbezahlter Rechnungen, die am Jahresende sang- und klanglos verjähren. Was viele Selbstständige und Unternehmer nicht wissen: Die „regelmäßige Verjährungsfrist“ beträgt seit der jüngsten Schuldrechtsreform im Geschäftsleben nur noch drei Jahre. Die Frist beginnt am Ende des Jahres zu laufen, in dem der Anspruch entstanden ist.

[one_half] [/one_half][one_half_last]Mit anderen Worten: Am 31.12.2016 verjähren grundsätzlich alle Rechnungen, die irgendwann im Laufe des Jahres 2013 geschrieben und noch nicht beglichen worden sind. Am 1. Januar 2017 sind drei volle Jahre verstrichen: Wenn Sie Ansprüche aus dem Jahr 2013 bis dahin nicht wirksam geltend machen, sind diese Forderungen endgültig verloren![/one_half_last]

[/one_half][one_half_last]Mit anderen Worten: Am 31.12.2016 verjähren grundsätzlich alle Rechnungen, die irgendwann im Laufe des Jahres 2013 geschrieben und noch nicht beglichen worden sind. Am 1. Januar 2017 sind drei volle Jahre verstrichen: Wenn Sie Ansprüche aus dem Jahr 2013 bis dahin nicht wirksam geltend machen, sind diese Forderungen endgültig verloren![/one_half_last]

Wichtig: Eine einfache Zahlungserinnerung oder Mahnung genügt nicht, um die Verjährung verhindern zu können. Falls der säumige Kunde in der Zwischenzeit eine Teilzahlung geleistet hat, beginnt die Verjährungsfrist am Ende des Jahres neu, in dem die letzte Zahlung erfolgt ist. Die Frist beginnt auch dann neu zu laufen, wenn ein Schuldner schriftlich auf die Verjährung verzichtet und sich bereit erklärt hat, die Zahlung noch zu leisten. Aufgrund der knappen Zeit bis zum Jahresende sollten Sie auf diese Möglichkeit aber lieber nicht zu viel Hoffnung setzen.

Gerichtliches Mahnverfahren einleiten

Einfacher und erfolgversprechender ist der folgende Weg: Falls Sie noch offene Rechnungen aus dem Jahr 2013 haben und auf Nummer sicher gehen wollen, leiten Sie am besten unverzüglich das gerichtliche Mahnverfahren ein. (Vorausgesetzt, dass Ihre Kunden in Zahlungsverzug sind, dürfen Sie das Mahnverfahren selbstverständlich auch bei Rechnungen aus den Jahren 2014 bis 2016 einleiten!)

Durch das gerichtliche Mahnverfahren beginnt die Verjährungsfrist zwar nicht wieder von vorn zu laufen: Doch bis zum Ende des Verfahrens und einer eventuell sich anschließenden Zivilklage ist der Fristablauf immerhin unterbrochen („gehemmt“).

Wichtig: Das gerichtliche Mahnverfahren ist auch dann sinnvoll, wenn der Zahlungsanspruch zwischen Ihnen und Ihrem Kunden umstritten ist. Ob die Forderung letztlich berechtigt und der Mahnbescheid auf Anhieb erfolgreich ist, spielt für die Verjährungsfrage keine Rolle. Bereits das Einleiten des Verfahrens genügt, um den Fristablauf zu unterbrechen!

Praxistipp:

Das gerichtliche Mahnverfahren ist vergleichsweise einfach, kostengünstig und risikolos. Sie können den „Antrag auf Erlass eines Mahnbescheids“ unter anderem auf dem Justiz-Onlineportal mahngerichte.de stellen. Auf der gemeinsamen Website der Mahngerichte finden Sie zudem weiterführende Informationen über das automatisierte gerichtliche Mahnverfahren. Alles Weitere besprechen Sie am besten mit Ihrem Steuer- oder einem Rechtsanwalt.