Selbstständige und Unternehmer, die Lieferungen und Leistungen im EU-Binnenmarkt erbringen oder in Anspruch nehmen, brauchen für die Abwicklung eine Umsatzsteuer-Identifikationsnummer (USt-IdNr). Soweit, so gut.

Neu ist, dass die ID seit Inkrafttreten des jüngsten EU-Digitalpaktes zusätzlich an Bedeutung gewonnen hat:

- Bei der Anmeldung an der Sonderregelung One-Stop-Shop (OSS) wird die Umsatzsteuer-Identifikationsnummer abgefragt. Mehr zu den neuen Regeln für Privatkundengeschäfte in der EU erfahren Sie im MeinBüro Blog.

- Außerdem verlangen seit Juli immer mehr Online-Händler die Angabe einer USt-IdNr. Ebay & Co. erfüllen damit die Auflagen der Finanzverwaltungen. Die wiederum versuchen, durch Abfrage des Unternehmerstatus für mehr Transparenz bei grenzüberschreitenden Lieferungen und Leistungen zu sorgen und ihre Einnahmen durch die Umsatzsteuer zu erhöhen.

Das Problem: Viele Steuerpflichtige haben noch keine USt-IdNr oder kennen sie nicht. Dabei wird in Deutschland jedem Gründer bei Anmeldung seines Gewerbebetriebs oder bei Aufnahme einer selbstständigen Tätigkeit obligatorisch die unverwechselbare Umsatzsteuer-ID zugewiesen. Verantwortlich für die Zuteilung ist das Bundeszentralamt für Steuern. Mitgeteilt wird die USt-IdNr jedoch erst auf Antrag.

Durchblick im Dickicht der Steuernummern

Vorweg: Die Liste der persönlichen und betrieblichen Steuernummern, Steuer-IDs und Umsatzsteuer-IDs kann sehr unübersichtlich sein. Welche Nummer welchen Zweck erfüllt, erfahren Sie im MeinBüro Überblicksbeitrag unter der Überschrift „Steuernummern – Welche ist wofür gedacht?“.

Vielseitige Umsatzsteuer-ID

An sich dient die USt-IdNr bei Geschäften innerhalb der EU dazu, den Unternehmerstatus nachzuweisen. Verfügen beide Vertragspartner über eine USt-IdNr, sind grenzüberschreitende B2B-Geschäfte grundsätzlich umsatzsteuerfrei.

Die USt-IdNr kann aber auch als vollwertiger Ersatz für die persönliche Steuernummer verwendet werden. Das sorgt vor allem bei Freiberuflern und Einzelunternehmern für mehr Datenschutz: Denn diese Steuerpflichtigen bekommen vom Finanzamt normalerweise keine separate betriebliche Steuernummer. Die Angabe der vertraulichen privaten Steuernummer auf Geschäftspapieren, im Internet und auf anderen Veröffentlichungen öffnet Missbrauch Tür und Tor.

Dass die Nutzung der USt-IdNr zurzeit eine Hochkonjunktur erlebt, hat jedoch einen anderen Hintergrund:

- Seit 1. Juli 2021 gelten in der EU neue Vorschriften zur Umsatzsteuer bei grenzüberschreitenden Privatkundengeschäften. Im Kern geht es darum, dass bei Geschäften mit Verbrauchern der Umsatzsteuersatz des Kunden gilt.

- Mehr noch: Theoretisch müssten grenzüberschreitend handelnde Unternehmer ihre Umsätze in bis zu 27 verschiedenen EU-Mitgliedsländern anmelden und abführen. Um das zu verhindern, gibt es nationale Clearingstellen (sogenannte One-Stop-Shops, OSS) und einheitliche Umsatzschwellenwerte. Bei der OSS-Registrierung wird die USt-IdNr abgefragt. Ausführliche Informationen bietet der Blogbeitrag „Neue Regeln für Privatkunden-Geschäfte in der EU“.

Zwar ist die Angabe der USt-IdNr auf Rechnungen an private Endkunden in anderen EU-Ländern rechtlich nicht unbedingt erforderlich. Die Betreiber vieler Online-Marktplätze verlangen jedoch spätestens seit Juli 2021 die Angabe einer Umsatzsteuer-Identifikationsnummer gemäß § 27a UStG.

Auf diese Weise können Amazon, Ebay & Co. gegenüber den Finanzbehörden auf Anfrage den Unternehmstatus der Händler auf ihren Plattformen nachweisen.

USt-IdNr anfordern

So oder so: Wer seine Umsatzsteuer-Identifikationsnummer noch nicht kennt, kann sie sich vom Bundeszentralamt für Steuern ganz einfach mitteilen lassen. Das gilt auch für umsatzsteuerliche Kleinunternehmer. Gebühren fallen hierbei nicht an.

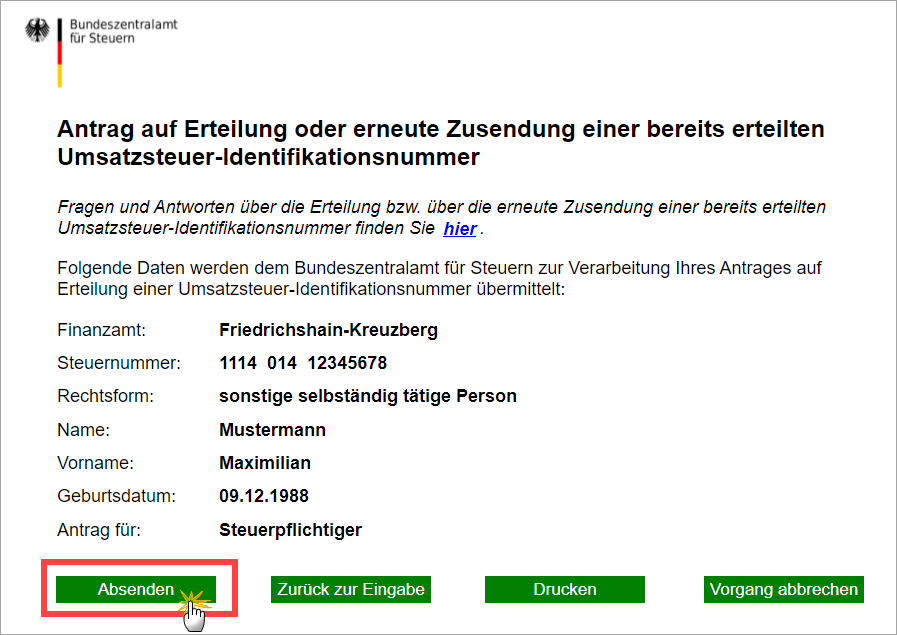

Sie finden die Online-Version des “Antrags auf Vergabe einer Umsatzsteuer-Identifikationsnummer” im Formular-Management-System der Bundesfinanzverwaltung unter “Steuerformulare > Umsatzsteuer“:

Nachdem Sie das kurze Formular ausgefüllt haben, übermitteln Sie es per Mausklick auf „Absenden“ ans Bundeszentralamt für Steuern. Die Mitteilung über Ihre USt-IdNr bekommen Sie dann binnen weniger Tage per Post.

Bitte beachten Sie: Die USt-IdNr …

- … wird grundsätzlich an die beim Finanzamt hinterlegte Anschrift des Unternehmens gesandt. Eine Mitteilung per E-Mail oder Telefon ist nicht zulässig.

- … ist in Deutschland 11-stellig: Sie besteht aus dem Länderkürzel DE und neun Ziffern – also z.B. „DE987654321“.

- … kann in anderen EU-Ländern ein abweichendes Format haben. Eine Übersicht über die landesspezifischen Formate sowie Bezeichnungen und Abkürzungen in den verschiedenen Landessprachen finden Sie auf der BZSt-Website.

- Beim Bundeszentralamt gibt es zudem Merkblätter, Rechtsvorschriften und eine umfangreiche FAQ zum Thema USt-IdNr.

USt-IdNr in WISO MeinBüro eintragen

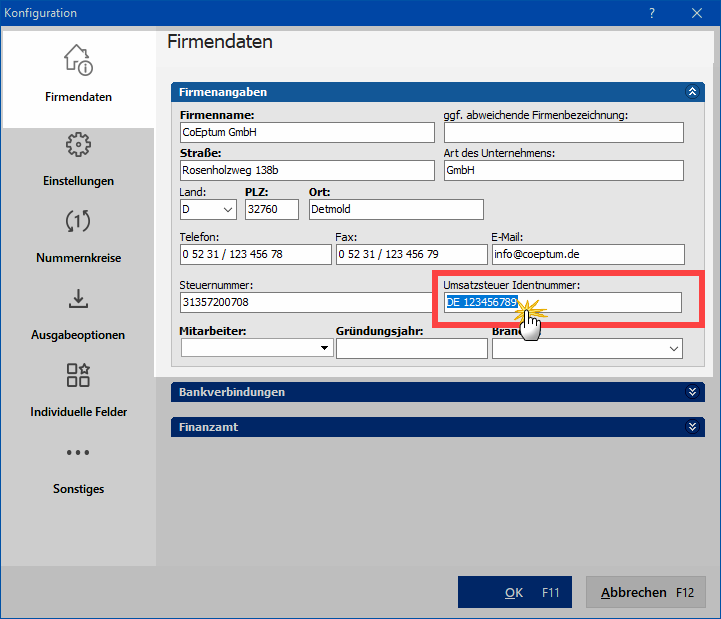

Damit WISO MeinBüro Ihre Umsatzsteuer-Identifikationsnummer in Angeboten, Rechnungen, auf Steuerformularen und an allen anderen passenden Stellen vorschriftsgemäß ausweisen kann, genügt es, Ihre USt-IdNr einmalig zu hinterlegen.

Sie finden das Feld „Umsatzsteuer Identnummer“ unter „Stammdaten > Meine Firma“ im Abschnitt „Firmenangaben“:

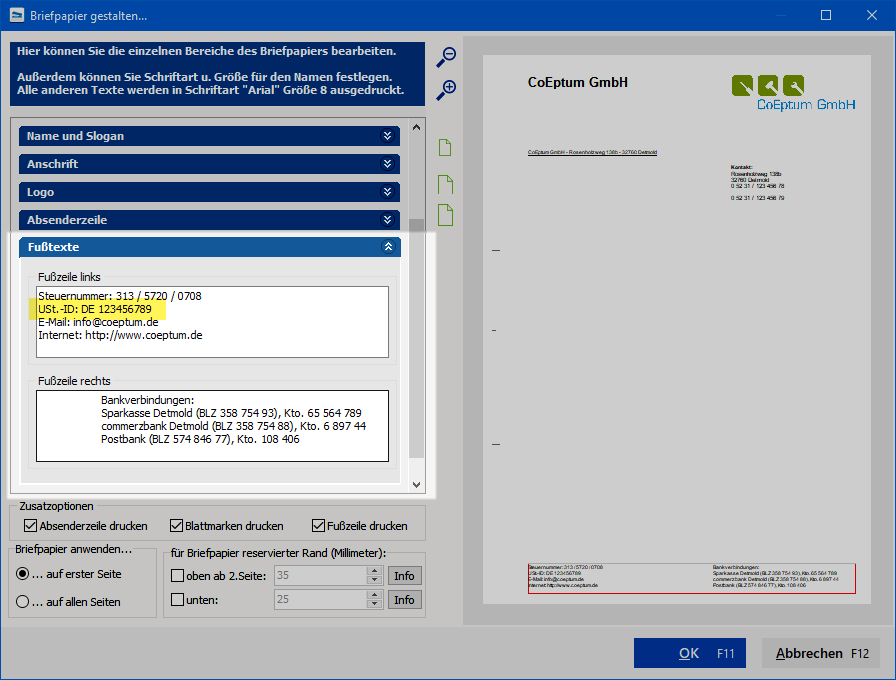

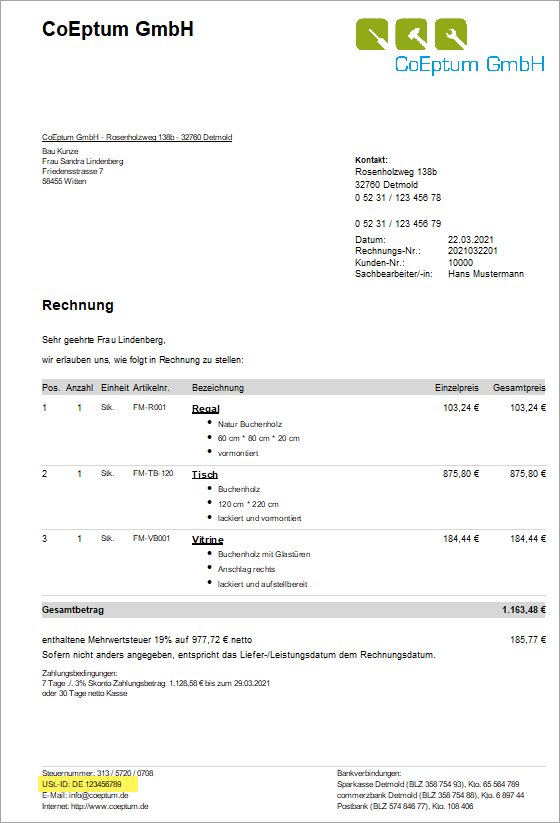

Bitte beachten Sie: Inhaltliche Änderungen im Bereich „Stammdaten > Meine Firma“ werden zum Schutz des Layouts nicht automatisch in das Briefpapier übernommen. Falls die USt-IdNr auch im Kopf- oder Fußbereich Ihrer Angebote, Rechnungen und sonstigen Vorgänge erscheinen soll, nehmen Sie die Anpassungen über den Menüpunkt „Stammdaten > Briefpapier gestalten“ vor – zum Beispiel im Bereich „Fußtexte“:

Anpassungen im Briefpapier wirken sich auf sämtliche Geschäftsbriefe und Vorgangsarten aus. Auf einer Ausgangsrechnung sieht dies zum Beispiel so aus:

Fremde USt-IdNr bestätigen lassen

Zusätzlich zur Übernahme Ihrer eigenen Steuernummern in Dokumente und Formulare stellt Ihnen WISO MeinBüro ein komfortables Tool zur Prüfung der USt-IdNr ausländischer Geschäftspartner zur Verfügung.

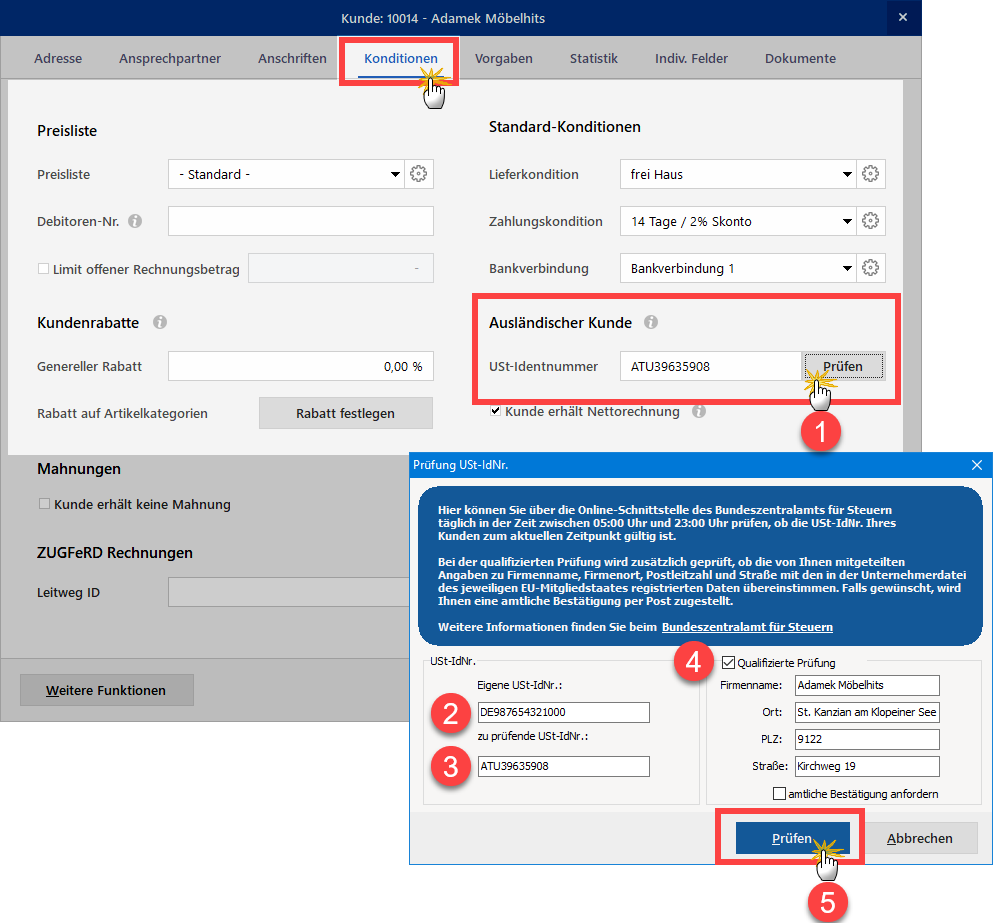

Sie finden die Prüfung im Register „Konditionen“ der Stammdaten des jeweiligen Kunden. Dort …

- klicken Sie im Abschnitt „Ausländischer Kunde“ auf den Button (1) „Prüfen“,

- tragen die (2) „Eigene USt-IdNr.“ sowie

- die (3) „zu prüfende USt-IdNr.“ ein,

- aktivieren die Option (4) „Qualifizierte Prüfung“ und

- starten die Anfrage beim Server des Bundeszentralamts per Mausklick auf (5) „Prüfen“:

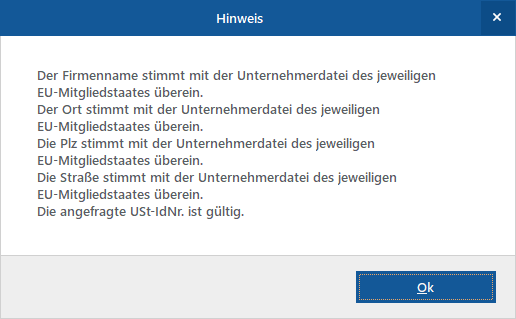

Daraufhin meldet der BZSt-Server sofort zurück, ob …

- die ausländische USt-IdNr gültig ist und

- die dazugehörigen Namens-, Firmen- und Adressangaben Ihres Kunden mit den Angaben in der Unternehmerdatei des betreffenden EU-Landes übereinstimmen:

Bitte beachten Sie: Die früher mögliche amtliche Bestätigung wird vom Bundeszentralamt seit 2021 nicht mehr verschickt. Im Online-Bestätigungsverfahren erfolgt der Nachweis über das Prüfergebnis gemäß § 18e.1 Umsatzsteuer-Anwendungserlass (UStAE) neuerdings …

- durch Aufbewahren des Ausdrucks,

- als Screenshot der BZSt-Meldung (am besten zusammen mit den abgefragten Kundendaten) oder

- die Übernahme des vom BZSt übermittelten Datensatzes in einem allgemein üblichen Format (bei separater Nutzung der XML-RPC-Schnittstelle)

Die Details des Prüfnachweises und alle anderen Einzelheiten grenzüberschreitender Geschäfte besprechen Sie am besten mit Ihrem Steuerberater.