Gewonnen – und jetzt? Ob Lotto, Poker, Sportwetten oder Preisgeld: Erfahre, wann dein Gewinn steuerfrei bleibt und wann das Finanzamt mitverdienen will.

Schnelleinstieg

Kurz & knapp

- Lottogewinne sind steuerfrei, solange du sie nicht verschenkst oder daraus Einkünfte erzielst

- Pokergewinne sind steuerpflichtig, wenn du regelmäßig und professionell spielst

- Sportwetten-Gewinne sind meist steuerfrei, es gibt aber eine Wettsteuer von 5,3 Prozent auf den Einsatz

- WISO Steuer hilft dir, steuerpflichtige Gewinne korrekt in der Steuererklärung anzugeben

Deine Steuererstattung – dein nächster Gewinn

Spiel- & Lottogewinne: Meist steuerfrei – aber nicht immer

Ob Eurojackpot oder Rubbellos: Wenn du im Lotto gewinnst, musst du den Gewinn nicht versteuern und auch nicht in deiner Steuererklärung angeben. Denn: Solche Spiele gelten als reines Glücksspiel. Der Einsatz ist bereits versteuert – zum Beispiel durch die Lotteriesteuer, die der Anbieter abführt. Dein Gewinn bleibt also komplett steuerfrei – egal, wie hoch er ist. Auch eine Sofortrente, bei der der Gewinn in monatlichen Raten ausgezahlt wird, ist steuerfrei.

Aber aufgepasst: Sobald du den Gewinn nutzt, um damit Geld zu verdienen, kommt das Finanzamt ins Spiel. Zum Beispiel:

- Zinsen, wenn du das Geld auf ein Tagesgeldkonto legst

- Dividenden oder Kursgewinne, wenn du in Aktien investierst

- Mieteinnahmen, wenn du davon eine Immobilie kaufst und vermietest

Diese Einnahmen gelten nicht mehr als Glücksspiel, sondern als ganz normale Einkünfte – aus Kapitalvermögen oder Vermietung. Und die musst du in deiner Steuererklärung angeben.

Sonderfall: Gewinn weitergeben = Schenkung

Du willst einen Teil deines Gewinns an Familie oder Freunde weitergeben? Schön gedacht – aber vergiss nicht: In Deutschland kann dabei Schenkungssteuer anfallen.

Wie viel du steuerfrei verschenken darfst, hängt vom Verwandtschaftsgrad ab.

- Ehepartner: 500.000 Euro

- Kinder: 400.000 Euro

- Eltern: 20.000 Euro

- Geschwister: 20.000 Euro

- Andere Personen: 20.000 Euro

Grundsätzlich gilt: Je enger die Verwandtschaft, desto höher der Freibetrag. Aber: Deine Eltern und auch dein Bruder haben nur 20.000 Euro frei. Je nachdem, wie viel Millionen Euro du gewonnen hast, kommt da schnell was zusammen. Wenn du den überschreitest, wird Steuer fällig. Diese Freibeträge können alle 10 Jahre neu genutzt werden.

Lotto spielen in der Tippgemeinschaft

Ob im Büro, im Fußballteam oder im Freundeskreis – private Tippgemeinschaften für 6 aus 49 sind beliebt. Gewinnt ihr, wird der Gewinn meist nach Einsatz aufgeteilt.

Aber Vorsicht: Ohne Vertrag kann das Finanzamt die Anteile als Schenkung werten – und das ist steuerpflichtig. Nur derjenige, der den Schein abgegeben hat, bleibt steuerfrei, wenn sein Gewinnanteil als persönlicher Gewinn bewertet wird.

Unser Tipp: Schließt vorab einen schriftlichen Vertrag mit klarer Aufteilung. Einzahlquittungen sammeln nicht vergessen! So bleibt der Gewinn steuerfrei – und der Ärger aus.

Pokergewinne: Hobby oder steuerpflichtiges Einkommen?

Ob Poker steuerfrei bleibt, hängt davon ab, wie oft und mit welcher Absicht du spielst.

Gehst du nur gelegentlich an den Tisch und erzielst keine regelmäßigen Einnahmen, gilt Poker als Hobby. Deine Gewinne sind dann steuerfrei – das Spiel zählt als reines Glücksspiel.

Anders sieht es aus, wenn du regelmäßig Turniere spielst und dauerhaft Gewinne machst. Dann kann dich das Finanzamt als Berufsspieler einstufen. Deine Einnahmen gelten als gewerblich und werden mit deinem persönlichen Steuersatz besteuert. Kosten wie Buy-Ins oder Reisen kannst du absetzen.

Der Bundesfinanzhof (BFH) hat entschieden: Wer nachhaltig, planvoll und mit Gewinnerzielungsabsicht pokert, übt eine gewerbliche Tätigkeit aus. Ein Student, der online an bis zu zwölf Tischen parallel spielte und 200.000 Dollar gewann, wurde so vom Freizeitspieler zum Unternehmer.

Die Abgrenzungskriterien:

- Nachhaltigkeit: Regelmäßiges Spielen über längere Zeit ist kein Hobby mehr.

- Wirtschaftlicher Verkehr: Strategisches Poker ist Leistungsaustausch, nicht Glück allein.

- Private Vermögensverwaltung: Wer hohe Einsätze riskiert, professionell agiert und vom Spiel lebt, überschreitet die Hobbygrenze.

Wichtig: Dokumentiere alle Einnahmen und Ausgaben genau – für den Fall, dass das Finanzamt genauer hinschaut.

Was muss ich beim Pokern versteuern?

Als Poker-Einkommen gelten alle Gewinne aus dem Spiel. Dazu zählen Turniere, Cash Games, Online-Poker und Wetten auf Pokerergebnisse.

Die Höhe der Steuer hängt von deinem Einkommen ab. Es gilt: Wer mehr verdient, zahlt auch mehr Steuern. Pokergewinne werden mit dem persönlichen Steuersatz versteuert – wenn das Finanzamt dich als Berufsspieler einstuft.

Was kann ich beim Pokerspiel von der Steuer absetzen?

Als Pokerspieler kannst du bestimmte Ausgaben von der Steuer absetzen – aber nur, wenn dein Pokerspiel als gewerbliche Tätigkeit gilt, also zum Beispiel bei regelmäßigen Gewinnen oder professioneller Spielweise.

Zu den absetzbaren Kosten zählen unter anderem:

Wichtig: Die Ausgaben müssen nachweislich mit deinem Pokerspiel zusammenhängen. Heb dir also Belege und Quittungen gut auf – und setz nur das ab, was du auch wirklich bezahlt hast.

Einen guten Überblick zu bewahren, hilft dir WISO Steuer-Scan: Mit der App kannst du deine Belege und Rechnungen einfach mit dem Smartphone scannen und automatisch in deine Steuererklärung übernehmen.

Sportwetten: Sind Gewinne steuerfrei?

Gewinne aus Sportwetten sind für den Spieler grundsätzlich steuerfrei. Sie gelten als Glücksspiel und unterliegen daher nicht der Einkommensteuer.

In Deutschland muss eine Wettsteuer von 5,3 Prozent auf den Wetteinsatz gezahlt werden. Diese wird von den Wettanbietern gezahlt, häufig aber auf die Kunden abgewälzt. Die Steuer wird dann entweder vom Einsatz oder vom Gewinn abgezogen.

Viele Wettanbieter bieten ein Startguthaben an. Dieses Bonusgeld kann steuerfrei eingesetzt werden – auch wenn es sich um geschenktes Kapital handelt.

Professionelle Wetter

Das unterscheidet Sportwetten vom Pokerspiel. Poker kann bei regelmäßigen Gewinnen und erkennbarer Systematik als gewerbliche Tätigkeit eingestuft werden. Bei Sportwetten fehlt diese Grundlage meist.

Aber Vorsicht: Die Finanzämter prüfen genauer, wenn hohe und dauerhafte Gewinne erzielt werden. Eine Einstufung als gewerbliche Tätigkeit ist zwar selten, aber nicht ausgeschlossen – besonders wenn technischer oder organisatorischer Aufwand nachgewiesen wird (zum Beispiel bei Arbitrage-Wetten oder Wettsystemen mit Gewinnabsicht).

Preisgelder: Wann sind sie steuerpflichtig?

Preisgelder mit Berufsbezug sind steuerpflichtig – etwa, wenn ein Angestellter bei einem firmeninternen Wettbewerb gewinnt. Dann zählt das Preisgeld als Einkommen.

Es gilt der Grundsatz: Ein Preisgeld muss versteuert werden, wenn

Steuerfrei bleiben Preisgelder ohne wirtschaftlichen Zusammenhang zum Beruf. Zum Beispiel Auszeichnungen fürs Lebenswerk.

Muss man Gewinne aus TV-Shows versteuern?

Nicht immer müssen Gewinne aus TV-Sendungen versteuert werden. Bei Quizshows wie „Wer wird Millionär?“ zählt meist nur Glück und Wissen – der Gewinn ist steuerfrei.

Wer aber bei Reality-Shows wie „Big Brother“ oder Kochsendungen mit festen Aufgaben mitmacht, erbringt eine Leistung. Die Grundlage ist ein Vertrag, in dem die Teilnehmer für ihr Verhalten und Mitwirken bewertet und dafür mit einem Preis ausgezeichnet werden. Da schon Tun, Dulden oder Unterlassen als Leistung gilt, zählt auch die Teilnahme an der Show als Leistung – mit der Folge, dass die gewonnenen Preisgelder als sonstige Einkünfte steuerpflichtig sind. Das gilt auch für Sachpreise wie Autos oder Reisen.

Für das Finanzamt gilt: Je länger man in der Show ist und je mehr man selbst zum Erfolg beiträgt, desto eher wird das Finanzamt mitverdienen wollen.

Gewinne in der Steuererklärung angeben

Sind deine Gewinne steuerpflichtig, musst du sie in der Steuererklärung angeben. Je nach Art trägst du sie in unterschiedlichen Anlagen ein:

Mit WISO Steuer wählst du einfach die passende Einkunftsart aus.

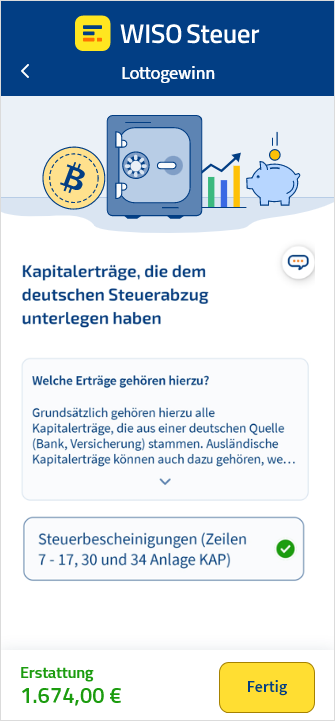

Beispiel: Du hast deinen Gewinn angelegt und daraus Zinsen erhalten. In deiner Steuererklärung trägst du alle Infos dazu in der Anlage KAP ein. Bei WISO Steuer ist das der Abschnitt Sparer und Kapitalanleger > Zinsen und andere Kapitalerträge:

FAQ: Glückspiele & Steuern

Muss ich einen Lottogewinn versteuern?

Wie hoch ist die Wettsteuer in Deutschland?

Sind Gewinne aus Online-Poker steuerpflichtig?

Sind Preisgelder aus Fernsehshows steuerpflichtig?

Was passiert, wenn ich Gewinne verschenke?

Weitere Fragen

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.