Wer in eine energieeffiziente Heizungsanlage oder Wärmedämmung investiert, kann den Energieverbrauch deutlich reduzieren. Das belohnt auch das Finanzamt: Die Kosten für eine energetische Sanierung können Eigentümer von der Steuer absetzen. Wie sich der Steuerbonus von bis zu 40.000 Euro dafür sichern lässt, zeigen wir in diesem Beitrag.

Schnelleinstieg

Kurz & knapp

- Eigentümer können 20 Prozent ihrer Kosten für eine energetische Gebäudesanierung absetzen

- Das kann eine Steuerermäßigung bis zu 40.000 Euro für das Eigenheim bringen

- Den Steuerbonus sicherst du dir über die jährliche Steuererklärung mit WISO Steuer

- Alternativ zur Steuerermäßigung kannst du öffentliche Fördermittel von der Förderbank KfW oder dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) nutzen

Video: Eigenheim sanieren und Steuern sparen

Energiesparen durch Sanierung? Erneuerst du Dämmung, Heizung oder Fenster gibt es einen zusätzlichen Steuerbonus. Hier erfährst du, wie das geht.

So funktioniert die Steuerermäßigung für energetische Maßnahmen

Die energetische Sanierung eines Hauses kann sehr kostspielig ausfallen. Zum Glück greift der Staat hierbei unter die Arme. Für das selbstgenutzte Eigenheim hast du die Wahl zwischen den Förderprogrammen des Bundes und der Länder auf der einen Seite und einer steuerlichen Förderung auf der anderen Seite. Hier gilt aber entweder oder. Entscheidest du dich für eine Förderung durch KfW oder BAFA, kannst du den Steuervorteil nicht mehr wählen.

Wenn du relativ viel Steuern zahlst, könnte der Steuerbonus die lukrativere Alternative sein. Als Eigentümer kannst du pro Haus oder Wohnung 20 Prozent der Sanierungskosten als Steuerermäßigung absetzen. Die Besonderheit dabei ist: Geld zurück gibt es neben den Arbeitskosten auch für das Material.

Der maximal abziehbare Betrag ist auf 40.000 Euro pro Immobilie gedeckelt. Das heißt: Willst du den Steuerbonus voll ausschöpfen, musst du insgesamt 200.000 Euro in die energetische Sanierung investieren. Du kannst im Förderzeitraum bis Ende 2029 mehrere Maßnahmen nacheinander durchführen lassen und die Kosten von der Steuer abziehen, bis du den Höchstbetrag der Erstattung erreichst.

Wichtig: Die steuerliche Entlastung gibt es nicht auf einmal, sondern verteilt über 3 Jahre. Dabei handelt es sich um eine sogenannte Tarifermäßigung. Das bedeutet, die Beträge werden direkt von deiner zu zahlenden Einkommensteuer abgezogen. Im ersten und im zweiten Jahr sind es 7 Prozent und im dritten Jahr werden 6 Prozent der Kosten abgezogen.

Zum Beispiel: Bei Sanierungskosten von 50.000 Euro bekommst du in den ersten 2 Jahren 7 Prozent, also jeweils 3.500 Euro als Steuerermäßigung. Im dritten Jahr sind es 6 Prozent, also 3.000 Euro. Insgesamt sind es dann 10.000 Euro, die das Finanzamt in 3 Jahren erstattet.

| Jahr | Ermäßigung | Höchstbetrag |

|---|---|---|

| 1. Jahr | 7 % | 3.500 € |

| 2. Jahr | 7 % | 3.500 € |

| 3. Jahr | 6 % | 3.000 € |

| Gesamt | 10.000 € |

Achtung: Müsstest du aber im zweiten Jahr nur 3.000 Euro Steuern zahlen, würde sich deine Steuer nur um 3.000 Euro reduzieren. 500 Euro Steuerermäßigung würden verloren gehen. Sie werden nicht in andere Steuerjahre vor- oder nachgetragen.

Für das Objekt könntest du für weitere energetische Maßnahmen noch zusätzliche Steuerermäßigungen bis 30.000 Euro bekommen. Denn bis Ende 2029 kann der Höchstbetrag von 40.000 Euro ausgeschöpft werden.

Welche Voraussetzungen gibt es?

Damit du das Geld für die energetische Sanierung vom Finanzamt zurückholen kannst, musst du bestimmte Voraussetzungen beachten:

Die Voraussetzungen müssen in allen 3 Jahren des Begünstigungszeitraums vorliegen. Wird die Immobilie in dieser Zeit verkauft, verschenkt oder vermietet, könnte die Steuerermäßigung für das Folgejahr verloren gehen.

Die Steuerermäßigung gibt es auch dann, wenn du deine sanierte Wohnung unentgeltlich beispielsweise deinem Kind überlässt. Die Sanierungskosten kannst du nur einmal steuerlich absetzen. Hast du energetische Maßnahmen bereits als Werbungskosten, Betriebsausgaben, Handwerkerkosten, haushaltsnahe Dienstleistung, Sonderausgaben oder außergewöhnliche Belastungen berücksichtigt, kannst du für dieselben Maßnahmen keine steuerliche Förderung mehr bekommen.

Aufteilung bei mehreren Eigentümern

Der maximale Steuervorteil von 40.000 Euro bezieht sich auf eine Immobilie, also ein Haus oder eine Wohnung. Dieser ist bei mehreren Eigentümern entsprechend des Eigentumsanteils aufzuteilen. Grundsätzlich kann der Ehepartner die Kosten geltend machen, der sie gezahlt hat.

Anspruch auf die Steuerermäßigung hat jedoch nur derjenige, der auch im sanierten Objekt wohnt.

Bist du nicht verheiratet oder hast keine eingetragene Lebenspartnerschaft, wird die Steuermäßigung berücksichtigt für die Aufwendungen, die auf deinen Miteigentumsanteil entfallen.

Gibt es mehrere Miteigentümer, die nicht alle darin wohnen, gilt: Nur derjenige Miteigentümer, der diese Immobilie zu privaten Wohnzwecken nutzt, kann die Förderung bekommen. Und zwar in Höhe seines Miteigentumsanteils.

Beispiele: Sanierungskosten aufteilen

Das Paar Stefan und Stefanie hat gemeinsam ein Haus zu je 50 Prozent Miteigentumsanteil gekauft, das sie zusammen bewohnen. Im Jahr 2021 lassen sie das Haus mit den begünstigten Maßnahmen energetisch sanieren. Die Kosten belaufen sich auf 100.000 Euro. Dafür kommen beide je zur Hälfte auf. Da Stefan und Stefanie gemeinsam im Haus wohnen, steht beiden der Steuerbonus zu je 50 Prozent zu. Sie machen die Kosten wie folgt geltend:

In ihren Steuererklärungen 2021, 2022 und 2023 setzt jeder die jeweiligen Kosten von 50.000 Euro an. Für die ersten beiden Jahre werden ihnen jeweils 7 Prozent bzw. 3.500 Euro erstattet, für das dritte Jahr 6 Prozent bzw. 3.000 Euro. Insgesamt ergibt sich damit für das Paar eine Steuerersparnis von 20.000 Euro. Bis Ende 2029 können Stefan und Stefanie die übrigen 20.000 Euro für weitere energetische Sanierungsmaßnahmen verwenden.

Szenario 2: Zusammenlebende Paare

Anna und Klaus sind nicht verheiratet, haben aber gemeinsam ein Haus gekauft, in dem sie wohnen. Jedem gehört eine Hälfte. Da sie nicht verheiratet sind, muss jeder eine eigene Steuererklärung abgeben. Bei einer energetischen Sanierung gilt nun, dass der maximale Förderbetrag von 40.000 Euro auf das Haus bezogen wird, also objektbezogen. Für Stefanie und Stefan bedeutet das, dass jeder mit seinen Steuererklärungen maximal 20.000 Euro erhalten kann.

Szenario 3: Andere Miteigentümer

Die Geschwister Maria und Martin erben ein Haus zu gleichen Teilen und werden dadurch Miteigentümer. Aber nur Maria wohnt in dem Haus. Entsprechend ihrem Miteigentumsanteil steht nur Maria diese Förderung zu. Folglich kann nur Maria, entsprechend ihrem Anteil von 50 Prozent, die Hälfte der Sanierungskosten in ihrer Steuererklärung geltend machen.

Diese Sanierungskosten kannst du von der Steuer absetzen

Gefördert werden Einzelmaßnahmen, die dein Eigenheim energieeffizienter machen. Dazu gehören:

Die Steuerermäßigung gilt für alle Maßnahmen, die auch von der Kreditanstalt für Wiederaufbau (KfW) oder dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) als förderfähig klassifiziert sind. Bei der Erneuerung einer Heizungsanlage werden Öl-Heizungen nicht steuerlich gefördert. Weitere Details findest du in der Verordnung zur Bestimmung von Mindestanforderungen.

Das Bundesfinanzministerium hat außerdem einen Fragen-Antworten-Katalog zur energetischen Sanierung veröffentlicht.

Neue Heizung steuerlich absetzen

Bei deiner Heizung hast du mehrere Möglichkeiten, die Energieeffizienz zu verbessern. Voraussetzung ist immer, dass die Heizung zum Zeitpunkt der Sanierung mindestens 2 Jahre alt ist. Die folgenden Maßnahmen werden steuerlich gefördert:

Auch bei energetischer Sanierung deiner Heizung muss das Fachunternehmen die Einhaltung der gesetzlichen Vorgaben mit einem vorgegebenen amtlichen Formular bescheinigen.

Kosten für Energieberatung absetzen

Hast du einen Berater engagiert, der die Planungen oder die Baumaßnahmen bei deiner energetischen Sanierung fachlich begleitet, gibt es auch hier Sparpotenzial: 50 Prozent der Kosten für den Energieberater kannst du als Steuerermäßigung abziehen.

Diese Kosten werden in der Steuererklärung nicht auf 3 Jahre verteilt, sondern vollständig im ersten Jahr der Sanierungsmaßnahme berücksichtigt. Voraussetzung: Der Berater ist vom BAFA als Energieberater oder als Energieeffizienz-Experte der KfW zugelassen.

Sanierungsarbeiten als Handwerkerleistung absetzen

Wenn du Handwerker mit Sanierungsarbeiten beauftragst, die nicht in dem Maßnahmenkatalog der begünstigten energetischen Sanierung enthalten sind, ist dennoch eine Steuerermäßigung von 20 Prozent möglich – und zwar als Handwerkerleistung.

Allerdings kannst du hier keine Materialkosten geltend machen. Außerdem liegt der Höchstbetrag der Steuerermäßigung bei 1.200 Euro pro Jahr, das heißt es zählen Handwerkerkosten bis 6.000 Euro. Vorteil ist, dass du diesen Betrag jedes Jahr neu in deiner Steuererklärung ansetzen kannst. Außerdem genügen hier die Rechnung und der Überweisungsbeleg. Du benötigst keine Bescheinigung nach amtlichem Muster.

Für die Steuererklärung: Anlage Energetische Maßnahmen ausfüllen

Den Steuerbonus beantragst du nach Abschluss und vollständiger Bezahlung der Sanierungsarbeiten. Dafür gibst du 3 Jahre lang die Steuererklärung ab. Die Angaben gehören in die Anlage Energetische Maßnahmen.

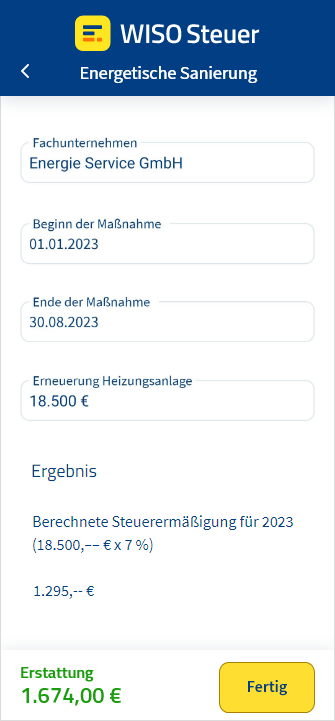

Statt dich mit Steuerformularen rumzuquälen, trägst du deine Rechnungen ganz einfach in WISO Steuer ein. Das geht hier:

Thema hinzufügen > Sonstige Angaben > Förderung von Wohneigentum > Steuerermäßigung für energetische Maßnahmen

Weitere Förderungen zur energetischen Sanierung

Neben der Steuerermäßigung hast du weitere Möglichkeiten, dich bei der energetischen Sanierung von Gebäuden finanziell unterstützen zu lassen. Dafür gibt es einige öffentliche Fördermittel, zum Beispiel von der staatlichen Förderbank KfW, dem Bundesamt für Wirtschaft und Ausfuhrkontrolle (BAFA) oder bei den Landesbanken der Bundesländer.

Ganz wichtig: Wenn du von einem der staatlichen Förderprogramme profitierst, schließt das den Steuervorteil aus. Beides zusammen ist nicht erlaubt. Entscheidest du dich also für eine der folgenden Maßnahmen, ist eine Steuerermäßigung nicht mehr drin.

Bundesförderung für effiziente Gebäude

Die Bundesförderung für effiziente Gebäude (BEG) beinhaltet einen zinsgünstigen Förderkredit für die umfassende Sanierung zum Effizienzhaus und eine Zuschussförderung von Einzelmaßnahmen.

Gefördert werden Immobilien, die mindestens 5 Jahre alt sind. In der Regel musst du einen Förderkredit oder einen Zuschuss bereits vor Beginn der Maßnahme beantragen. Einige Förderprogramme sind miteinander kombinierbar.

Eine Möglichkeit ist der Wohngebäude-Kredit KfW 261. Hier erhältst du ein günstiges Darlehen. Erfüllt das Haus nach der Sanierung bestimmte Effizienzanforderungen, bekommst du einen Tilgungszuschuss bis zu 25 Prozent und musst weniger vom Kreditbetrag zurückzahlen. Mit einer Komplettsanierung muss das Gebäude mindestens die Energieeffizienzklasse 85 erreichen.

Im Rahmen des Teilprogramms BEG Einzelmaßnahmen kannst du beim BAFA einen Investitionszuschuss für bestimmte energetische Einzelmaßnahmen wie zum Beispiel die Fassadendämmung beantragen. Hierfür müsstest du aber zwingend einen Energieeffizienz-Experten hinzuziehen. Einen höheren Zuschuss kannst du dir sichern, wenn du die Maßnahmen auf Grundlage eines individuellen Sanierungsfahrplans umsetzt. Nicht gefördert werden Heizungen, die mit Öl, Gas oder Kohle betrieben werden.

Mehr Informationen findest du bei der KfW und dem BAFA. Der Förderkatalog ist vielfältig und erstreckt sich auch auf Programme der Bundesländer und Kommunen.

Förderung von neuen Heizungen

Fossile Heizungsanlagen sollen in den nächsten Jahren verstärkt gegen neue klimafreundliche Heizungen ausgetauscht werden. Um dies zu beschleunigen, gilt seit 2024 ein neues Förderprogramm.

Bevor du den Zuschuss bei der KfW (Förderprogramm 458) beantragen kannst, muss du jetzt vorher einen Experten für Energieeffizienz oder ein Fachunternehmen beauftragen und den Lieferungs- oder Leistungsvertrag für den Einbau der neuen Heizung abschließen.

Einen Zuschuss gibt es für den Kauf und die Installation von

Sowohl Selbstnutzer als auch Vermieter können folgende Förderboni miteinander kombinieren, wobei der Zuschuss auf insgesamt 70 Prozent der förderfähigen Kosten begrenzt ist:

- Grundförderung für Heizungen: Ab 2024 werden alle Heizungssysteme, die den Anforderungen des Gebäudeenergiegesetzes entsprechen, mit 30 Prozent bezuschusst.

- Klimageschwindigkeitsbonus zusätzlich zur Grundförderung: Wenn du als selbstnutzender Eigentümer deine funktionierende Öl- oder Gasheizung bis Ende 2028 austauschst, bekommst du einen Bonus von 20 Prozent. Dieser sinkt bei einer späteren Umsetzung.

- Einkommensbonus: Wenn dein Haushalt ein zu versteuerndes Jahreseinkommen von höchstens 40.000 Euro hat, bekommst du weitere 30 Prozent Bonus.

- Effizienzbonus von 5 Prozent: Diesen gibt es, wenn du eine Erdwärmepumpe oder eine Luft-Wasser-Wärmepumpe mit einem natürlichen Kältemittel einbauen lässt.

- Emissionsminderungszuschlag: Pauschal 2.500 Euro gibt es für eine Biomasseheizung mit einem besonders geringen Staub-Emissionsgrenzwert.

FAQ: Energetische Sanierung & Steuern

Was zählt alles zur energetischen Sanierung?

Wie kann ich Sanierungskosten absetzen?

Wie hoch ist die Steuerermäßigung für energetische Maßnahmen?

Wie bekomme ich die Steuerermäßigung für energetische Maßnahmen?

Wo werden energetische Maßnahmen in der Steuererklärung eingetragen?

Was ist die Anlage Energetische Maßnahmen?

Kann ich Sanierungskosten auch für vermietete Wohnungen und Ferienwohnungen absetzen?

Was ist, wenn ich Miteigentümer bin?

Sind Kosten für den Energieberater steuerlich absetzbar?

Muss ich Zuschüsse zur energetischen Sanierung versteuern?

Du möchtest WISO Steuer ausprobieren?

Starte jetzt einfach deinen kostenlosen Test. Anonym, ohne Verpflichtungen und so lange du möchtest. Erst bei der Abgabe an das Finanzamt fallen Gebühren an.

Das heißt: Null Risiko für dich.

Quelle: § 35c EStG (Einkommensteuergesetz)