Viele Geschiedene mit minderjährigen Kindern wissen nicht, dass sie nach dem Tod des Ex-Partners Anspruch auf eine spezielle Rente haben: die Erziehungsrente. Was bei der Erziehungsrente für die Steuererklärung gilt? Alle Infos hier.

Schnelleinstieg

Kurz & knapp

- Erziehungsrente ersetzt den Unterhalt des Ex-Partners nach dessen Tod

- Rentenzahlungen werden mit dem Besteuerungsanteil versteuert

- WISO Steuer hilft dir mit zahlreichen Tipps, das beste Ergebnis bei der Steuererklärung rauszuholen

Was ist die Erziehungsrente?

Nur wenige Menschen kennen die Erziehungsrente. Denn sie ist wichtig für geschiedene Elternteile, die ihre Kinder nach dem Tod des ehemaligen Ehepartners alleine großziehen. Somit ist sie ein Ersatz für Unterhaltszahlungen.

Stirbt dein Ex-Partner und ist gleichzeitig Elternteil des gemeinsamen, noch minderjährigen Kindes, hast du Anspruch auf die Erziehungsrente. Sie wird von deiner eigenen gesetzlichen Rentenversicherung gezahlt, bei der du einen Antrag stellen musst.

Wird dein Kind volljährig, endet der Bezug der Rente. Hat dein Kind allerdings eine Behinderung, wird sie unbefristet gezahlt. Spätestens bei deinem eigenen Renteneintritt entfällt die Rente und du erhältst ganz regulär deine eigene Altersrente.

Neue Heirat = Verlust der Rente

Höhe der Erziehungsrente

Die Erziehungsrente entspricht einer Rente bei voller Erwerbsminderung. Pauschal kann man sagen, dass eine volle Erwerbsminderungsrente circa so hoch ist wie dein halbes Nettogehalt. Da jedoch mehrere Faktoren bei der Berechnung eine Rolle spielen, soll das nur ein ungefährer Richtwert darstellen.

Erhältst du die Erziehungsrente vor deinem 63. Geburtstag, musst du mit einem Abschlag rechnen. Zudem wird dein eigenes Einkommen auf die Rente angerechnet.

Erziehungsrente beantragen: So geht’s

Um die Erziehungsrente zu erhalten, stellst du nach dem Tod deines Ex-Partners einen Antrag bei der Deutschen Rentenversicherung. Diesen kannst du auf der Homepage der Deutschen Rentenversicherung herunterladen.

Achtung: Steuerpflicht

Ja, die Erziehungsrente unterliegt wie andere gesetzliche Renten auch der Steuer. Sie ist mit ihrem Besteuerungsanteil steuerpflichtig. Dieser ist abhängig vom Jahr des Rentenbeginns. Im Jahr 2005 lag er bei 50 Prozent und steigt schrittweise an, bis er 2040 bei 100 Prozent liegen wird.

Mit dem Besteuerungsanteil wird die Rente im Jahr des Rentenbeginns und im zweiten Rentenbezugsjahr besteuert. Der Restbetrag im zweiten Jahr ist der persönliche Rentenfreibetrag, der dann zeitlebens unverändert steuerfrei bleibt. Ab dem dritten Jahr ist die Rente in voller Höhe nach Abzug des Rentenfreibetrages und des Werbungskosten-Pauschbetrags von 102 Euro steuerpflichtig.

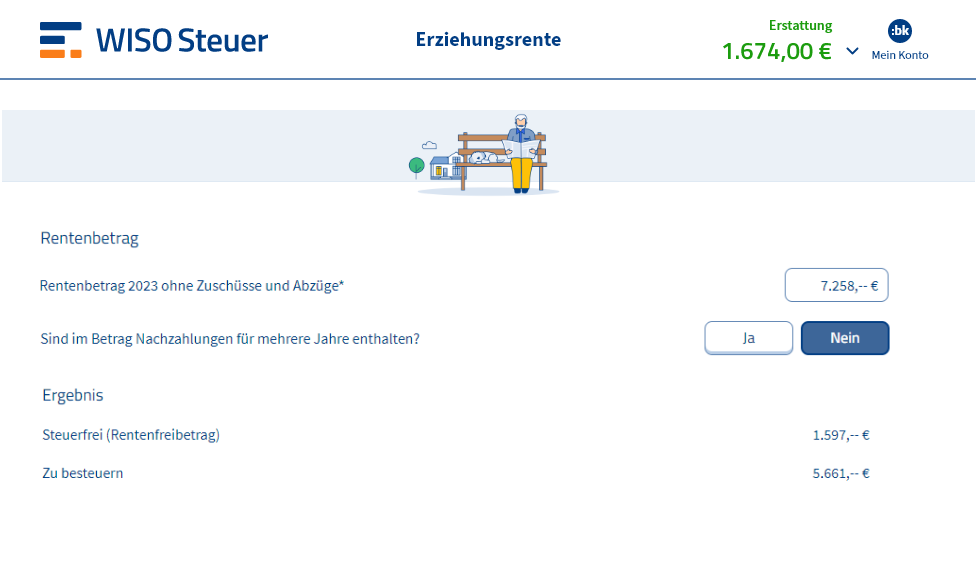

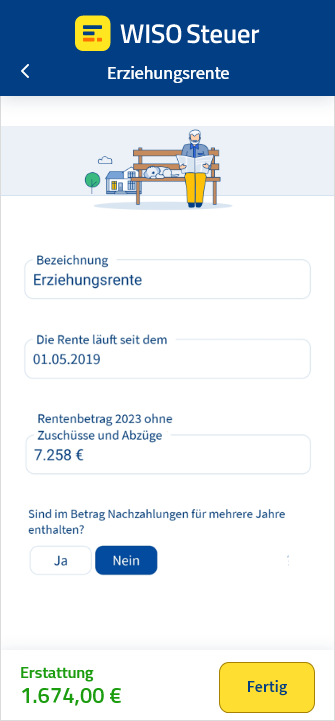

In welcher Höhe wird die Rente versteuert?

Er trägt aber immer den gesamten Betrag ein, WISO Steuer berechnet automatisch den prozentualen Anteil.

Werbungskosten absetzen

Ja. Wie bei anderen Renten kannst du alle Ausgaben, die du im Zusammenhang mit deiner Rente hattest, von der Steuer absetzen. Diese werden als Werbungskosten von den Einnahmen abgezogen. Typische Werbungskosten sind beispielsweise:

- Ausgaben für die Beantragung der Rente (Rentenberater, Rechtsanwalt, Prozesskosten)

- Kosten für die Erstellung der Steuererklärung, Steuerberater – aber nur für die Anlage R)

- Ausgaben, die im Zusammenhang mit der Beantragung der Rente stehen (Fahrtkosten, Bürobedarf, Porto, Telefonkosten)

- Ausgaben für Fachliteratur über den Rentenbezug

- Kontoführungspauschale in Höhe von 16 Euro

Hattest du keine oder nur geringe Ausgaben im Zusammenhang mit deiner Rente? Dann wird dir trotzdem automatisch der Werbungskosten-Pauschbetrag für Rentner von deinen Einnahmen abgezogen. Dieser beträgt 102 Euro im Jahr.

Auch interessant:

Erziehungsrente in die Steuererklärung eintragen

Die Erziehungsrente trägst du in der Anlage R ein. Hier finden alle gesetzlichen und privaten Renten ihren Platz. Bei WISO Steuer ist das der Bereich Rentner > Renten > gesetzliche Rentenversicherungen:

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.