Vermögenswirksame Leistungen

Sparzulage + Steuererstattung sichern

Du bekommst vermögenswirksame Leistungen? WISO Steuer lohnt sich doppelt: Sichere dir die Sparzulage und hol dir deine Erstattung.

Setz auf die Nr. 1 für deine Steuer

VwL & Arbeitnehmer-Sparzulage im Überblick

Vermögenswirksame Leistungen sind zusätzliches Geld von deinem Arbeitgeber, das er für dich anspart

Du wählst eine Anlageform wie zum Beispiel Banksparplan, Bausparvertrag oder Fondssparplan

Nutze staatliche Prämien wie Arbeitnehmer-Sparzulage und Wohnungsbauprämie

Darum lohnt sich WISO Steuer

VL richtig versteuern

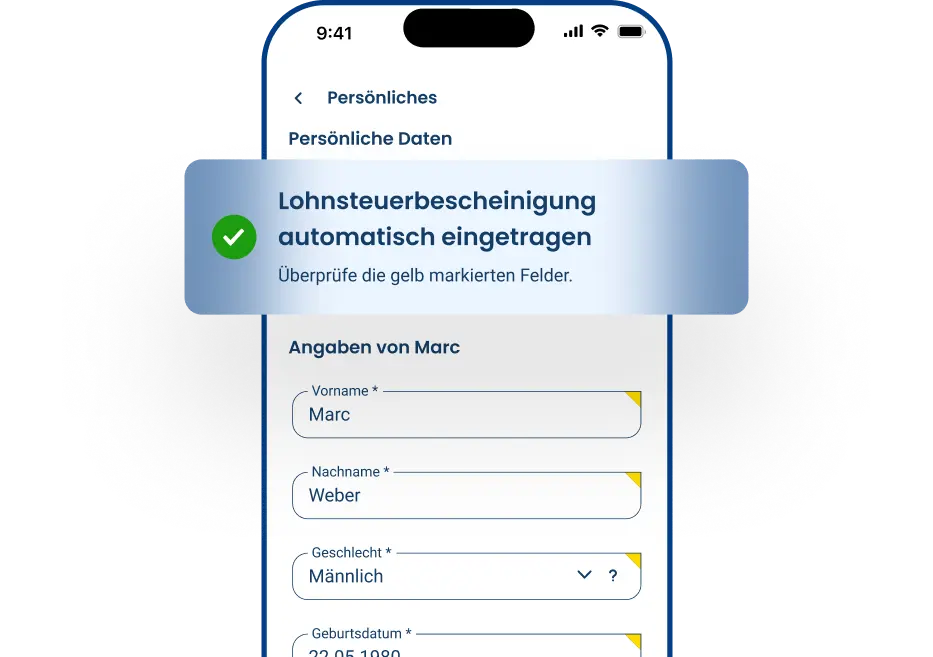

VL zählen steuerlich wie Gehalt. WISO Steuer liest deine Bescheinigung aus und prüft, ob alles stimmt – und ob du Geld zurückbekommst.

Geld vom Finanzamt zurückbekommen

Die App zeigt dir, was du noch absetzen kannst – dadurch bekommst du etwa 400 € mehr raus als im Bundesdurchschnitt. ¹ ⁾ Ganz ohne Steuerstress.

Bis zu 128 €

Sparzulage sichern

WISO Steuer prüft deinen Anspruch

und beantragt die Sparzulage automatisch

– der Zuschuss landet auf deinem Depot.

Nicht nur wir sind

begeistert

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

5.0-

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

5.0 -

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

5.0

FAQ: Vermögenswirksame Leistungen & Zuschüsse

Was sind vermögenswirksame Leistungen (VL)?

Vermögenswirksame Leistungen sind Teile des Gehalts, die der Arbeitgeber für den Arbeitnehmer anlegt, um ein Vermögen aufzubauen. Der Arbeitnehmer entscheidet über die Anlageform.

Welche Formen von vermögenswirksame Leistungen gibt es?

Mögliche Anlageformen für vermögenswirksame Leistungen sind Banksparpläne, Bausparverträge, Fondssparpläne, ETFs, Baufinanzierungen und Beiträge zur betrieblichen Altersvorsorge.

Welche Voraussetzungen gibt es?

Anspruch auf VL haben Angestellte, Arbeiter, Auszubildende, Beamte, Richter und Soldaten. Selbstständige, Freiberufler, Studenten und Rentner sind nicht anspruchsberechtigt.

Kann ich meine vermögenswirksame Leistungen selbst wählen?

Du kannst die Art der Anlageform für die vermögenswirksamen Leistungen selbst wählen. Dein Arbeitgeber kann nicht mitentscheiden.

Kann ich vermögenswirksame Leistungen vorzeitig auflösen oder übertragen?

Eine vorzeitige Auflösung ist möglich, aber es kann zu Rückzahlungen von Zulagen kommen. Eine Übertragung in andere Sparformen ist unter bestimmten Bedingungen machbar, wird aber von den meisten Banken abgelehnt.

Was passiert mit meinem VL, wenn ich den Arbeitgeber wechsel?

Bei einem Arbeitgeberwechsel kannst du den VL-Vertrag oft fortführen. Andernfalls sind Umwandlung des Brutto-Gehalts, Ruhenlassen oder vorzeitige Kündigung Optionen.

Kann ich VwL nachträglich beantragen, wenn ich sie zuvor nicht genutzt habe?

Eine nachträgliche Beantragung ist in der Regel nicht möglich. Ist das Kalenderjahr abgeschlossen, kannst du nichts mehr machen. Allerdings kann dein Arbeitgeber den vollen Betrag für das Jahr im Dezember zahlen.

Sind vermögenswirksame Leistungen steuerfrei?

Nein, VL sind wie normales Gehalt steuer- und sozialversicherungspflichtig.

Muss ich eine VL-Auszahlung versteuern?

Die Zinsen und Dividenden sind mit der Kapitalertragsteuer steuerpflichtig. Bis zu 1.000 Euro Kapitalerträge kannst du jährlich von der Steuer freistellen lassen.

Wo gebe ich vermögenswirksame Leistungen in der Steuererklärung an?

VL und Arbeitnehmer-Sparzulage werden im Hauptvordruck ESt 1 A der Steuererklärung angegeben. Die Bescheinigung wird automatisch an das Finanzamt übermittelt. Die Anlage VL gibt es seit 2017 nicht mehr.

Wie beantrage ich die Arbeitnehmersparzulage?

Ganz einfach über deine Steuererklärung. Wenn du deine VL einträgst, prüft WISO Steuer automatisch, ob du Anspruch auf die Zulage hast und beantragt sie automatisch für dich.

Wähle deine passende

Option

Was sind vermögenswirksame Leistungen?

Vermögenswirksame Leistungen (auch VL oder VwL) sind ein Teil deines Gehalts, den dir dein Arbeitgeber nicht direkt auszahlt. Stattdessen zahlt er für dich einen bestimmten Betrag pro Monat ein, sodass du dir damit ein Vermögen aufbauen kannst. Dein Arbeitgeber überweist zwar das Geld, aber du entscheidest, wie es vermögenswirksam investiert werden soll. Dafür gibt es bestimmte Anlageformen, in die eingezahlt werden kann.

Wer hat Anspruch auf VwL?

Diese Gruppen haben Anspruch auf vermögenswirksame Leistungen über ihren Arbeitgeber oder Dienstherren:

- Angestellte

- Arbeiter

- Auszubildende

- Beamte

- Richter

- Soldaten

Wer Teilzeit arbeitet, kann ebenfalls vermögenswirksame Leistungen bekommen. Häufig wird dann die Höhe anteilig gekürzt.

Bist du ausschließlich Selbstständiger, Freiberufler, Student oder Rentner kannst du leider keine vermögenswirksamen Leistungen erhalten. Gleiches gilt auch, wenn du ausschließlich Einkünfte aus Gewerbebetrieb oder Land- und Forstwirtschaft hast.

Du kannst aber mit deinen vermögenswirksamen Leistungen Geld in Sparverträge für eine andere Person ansparen, nämlich für deinen Ehe-, Lebenspartner, deine Kinder oder Eltern.

Vermögenswirksame Leistungen als Arbeitnehmer

Grundsätzlich hast du auch die Möglichkeit, einen Teil deines Gehalts in vermögenswirksame Leistungen umzuwandeln. Noch besser: Viele Arbeitgeber geben dir einen Zuschuss zum Gehalt, in der Regel zwischen 6 und 40 pro Monat. Das kann sich aus einem Tarifvertrag, Betriebsvereinbarung oder direkten Verhandlungen ergeben und ist natürlich die beste Möglichkeit für dich.

- Gehaltsumwandlung: Dein Brutto-Gehalt reduziert sich um die vermögenswirksamen Leistungen. Dein Chef zahlt also einen Teil des Brutto-Gehalts in die von dir gewählte Anlageform.

- Zuschuss vom Arbeitgeber: Dein Arbeitgeber zahlt einen Zuschuss. Du kannst diesen Zuschuss noch zusätzlich aus deinem Gehalt aufstocken.

Wie viel VL bekomme ich von meinem Arbeitgeber?

Häufig kannst du lesen, dass die vermögenswirksamen Leistungen auf 40 Euro pro Monat, also 480 pro Jahr, begrenzt sind. Das stimmt nicht. Du kannst den Betrag unbegrenzt aus eigener Tasche aufstocken. Wobei die eigene Tasche in diesem Fall immer noch dein Brutto-Gehalt ist. Das bedeutet, dein Arbeitgeber muss das Geld für dich in deine Anlageform einzahlen. Du kannst nicht selbst das Geld von deinem Girokonto überweisen. Außerdem musst du dich für ein Sparprodukt bei einer Bank entscheiden.

Antrag auf vermögenswirksame Leistungen beim Arbeitgeber stellen

1. Erkundige dich bei deinem Arbeitgeber

Finde heraus, ob und wie viel vermögenswirksame Leistungen dir zustehen. Die Details dazu stehen meist in deinem Arbeits- oder Tarifvertrag. Falls nicht, frag direkt bei deinem Vorgesetzten oder in der Personalabteilung nach. Bekommst du weniger als 40 Euro monatlich, kann es sich lohnen, selbst aufzustocken. Kläre das am besten mit der Bank im nächsten Schritt.

2. Schließe einen Sparvertrag ab

Suche die beste Anlageform, die zu deinen finanziellen Zielen passt, denn du bindest dich für 7 Jahre. Ob du ein VL-Depot für Fonds oder ETFs eröffnest, einen Bausparvertrag beantragst oder dich für einen VL-Banksparplan entscheidest – mach dich schlau über alle Möglichkeiten, die dir offenstehen, um deine vermögenswirksamen Leistungen anzulegen.

3. Gib die Bescheinigung der Bank beim Arbeitgeber ab

Nachdem du dich für eine Anlageform entschieden hast, erhältst du eine Bescheinigung vom Anbieter. Leite die Bescheinigung deines Anbieters an deinen Arbeitgeber weiter. Hier sind alle Daten enthalten, damit dein Arbeitgeber das Geld in deinen VL-Vertrag einzahlen kann.

4. Nutze staatliche Förderungen

Es gibt noch mehr zu holen: Abhängig von deinem Einkommen kannst du für deine Anlage in Fonds, Bausparen oder für die Tilgung deines Baukredits eine staatliche Förderung, die sogenannte Arbeitnehmer-Sparzulage, beantragen. Den Antrag stellst du in deiner Steuererklärung. Zusätzlich kannst du die Bausparprämie bekommen. Den Antrag schickt dir die Bausparkasse. Beides erhöht deine Rendite und kann unabhängig voneinander beantragt werden.

Laufzeit der VL

Über deinen Arbeitgeber sparst du 6 Jahre lang in deinen Sparvertrag ein. Anschließend musst du noch 1 Jahr warten, während das Geld verzinst wird. Bei Bausparverträgen sparst du 7 Jahre an. Insgesamt beträgt die Laufzeit für vermögenswirksame Leistungen also in der Regel 7 Jahre. In dem Ruhejahr kannst du bereits einen neuen Sparvertrag abschließen und deinen Arbeitgeber dort die vermögenswirksamen Leistungen einzahlen lassen.

Entscheidest du dich für einen Banksparplan mit 4 % Zinsen, werden dir nach 7 Jahren 3.443,63 € ausgezahlt. Dabei kannst du deine Zinsen wie normale Kapitalerträge bis zu 1.000 € freistellen lassen, sodass die Bank keine Steuern abzieht. Pro Jahr kannst du insgesamt 1.000 € an Kapitalerträgen freistellen.

Was passiert bei Arbeitgeberwechsel während der Laufzeit?

Wenn du den Arbeitgeber wechselst, geht es mit deinen vermögenswirksamen Leistungen im Idealfall einfach weiter. Zahlt dein neuer Arbeitgeber ebenfalls vermögenswirksame Leistungen, kannst du deinen Vertrag in der Regel problemlos mitnehmen. Wenn dein neuer Arbeitgeber keine vermögenswirksamen Leistungen zahlt, hast du diese Möglichkeiten:

1. Du wandelst dein Brutto Gehalt um

Auch wenn dein neuer Arbeitgeber nicht dazu verpflichtet ist, vermögenswirksame Leistungen zu zahlen, muss er deinen Anteil vom Brutto-Gehalt umleiten. Dieser Anteil wird dann von deinem Lohn abgezogen und von deinem neuen Arbeitgeber in deinen Sparvertrag gezahlt.

2. Du lässt den Vertrag ruhen

Ohne Zuschuss von deinem Arbeitgeber möchtest du nicht mehr sparen? Dann kannst du den Vertrag stilllegen lassen. Der Vorteil dabei ist, dass du die staatlichen Förderungen nicht verlierst. Allerdings kommst du erst nach 7 Jahren an dein Geld.

3. Du kündigst den Vertrag vorzeitig

Es ist möglich den Vertrag vor Ablauf der 7 Jahre zu kündigen. Allerdings solltest du vorher prüfen, ob du die Arbeitnehmer-Sparzulage erhalten hast. Kündigst du den Vertrag vorzeitig, musst du die Sparzulage zurückzahlen.

Wenn du deinen Job verlierst und mindestens ein Jahr arbeitslos bist oder selbständig wirst, kannst du den staatlichen Zuschuss trotz vorzeitiger Kündigung behalten.

ETF, Bausparen & Co.: Was passt zu dir?

Du kannst selbst entscheiden, in welche Anlageform dein Arbeitgeber einzahlen soll. Dabei hast du folgende Möglichkeiten:

1. Banksparplan

Der Banksparplan eignet sich am besten, wenn du ohne Risiko Geld ansparen möchtest. Deine Rendite steht bereits fest, wenn du den Vertrag abschließt.

- Vorteil: Du kennst also bereits am Anfang den Betrag, den du nach 7 Jahren angespart haben wirst und kannst ihn dann frei verwenden. Der Banksparplan hat generell keine Sperrfrist von 7 Jahren, allerdings belohnen einige Banken deine Geduld mit einem Bonus.

- Nachteil: Für einen Banksparplan erhältst du keine staatlichen Zuschüsse, wie die Arbeitnehmer-Sparzulage oder Wohnungsbauprämie.

2. Bausparvertrag

Der Bausparvertrag funktioniert zunächst ähnlich wie der Banksparplan. Allerdings hast du nach der Ansparphase die Möglichkeit, einen günstigen Kredit für eine Immobilie zu bekommen. Das Darlehen kannst du nur für sogenannte „wohnwirtschaftliche Zwecke“ nutzen, also deine Immobilie damit finanzieren oder dein Badezimmer renovieren. Wenn du keine Wohnungsbauprämie erhalten hast, kannst du nach der Ansparphase dein Guthaben völlig frei verwenden.

- Vorteil: Du kennst bereits am Anfang den Betrag, den du nach 7 Jahren angespart haben wirst und kannst ihn dann frei verwenden. Für den Bausparvertrag kannst du 2 staatliche Prämien erhalten: die Arbeitnehmer-Sparzulage und Wohnungsbauprämie

- Nachteil: Bausparverträge haben höhere Gebühren als Banksparpläne. Daher lohnt es sich, Angebote gut miteinander zu vergleichen.

3. Fondssparplan (Investmentmonds oder ETF)

Das Fondssparen ist ebenfalls für diejenigen interessant, die nicht explizit für einen Immobilienerwerb sparen. Im Vergleich zum Banksparplan, hat das Fondssparen eine höhere Rendite, ist jedoch auch deutlich risikoreicher, denn du investierst damit deine vermögenswirksamen Leistungen in den Aktienmarkt und kannst die Entwicklung der entsprechenden Aktien nicht vorhersagen.

- Vorteil: Mit dem Fondssparplan ist die größte Rendite möglich. Zudem kannst du die Arbeitnehmer-Sparzulage beantragen.

- Nachteil: Deine Aktien können sich schlechter entwickeln, als du erwartest. Auch ein Verlust ist möglich, sodass du manchmal starke Nerven brauchst.

Eine besondere Form des Fondssparplan ist ein ETF-Sparplan für deine vermögenswirksamen Leistungen. Damit investierst du über deinen Arbeitgeber in kostengünstige Indexfonds. Diese Fonds werden nicht gemanagt und richten sich stattdessen nach einem Index wie den Dax oder MSCI World.

Durch die geringen Kosten steigt deine Rendite. Zudem ist dein Risiko eines Totalverlusts sehr gering, da ein Index wie der MSCI World mehr als 1.500 Unternehmen beinhaltet. Deine vermögenswirksamen Leistungen werden also breit gestreut.

4. Baufinanzierung

Wenn du bereits einen Kredit für den Kauf eines Eigenheims aufgenommen hast, kannst du ihn mit den VL abzahlen. Dein Arbeitgeber zahlt den monatlichen Betrag dann einfach auf dein Darlehenskonto ein.

5. Altersvorsorge

Als Alternative zu einer klassischen Anlageform, hast du auch die Möglichkeit, das Geld in deine betriebliche Altersvorsorge zu investieren. Das rentiert sich vor allem dann, wenn du aufgrund eines zu hohen Einkommens keine staatliche Förderung erhältst.

- Vorteil: Die gezahlten VL-Beträge sind steuer- und sozialversicherungsfrei. Hierdurch mindert sich dein Nettoeinkommen also nicht. Die Beiträge werden dann allerdings mit den Auszahlungen im Rentenalter fällig.

- Nachteil: Du kannst in diesem Fall erst auf das Geld zugreifen, wenn du tatsächlich in Rente gehst und nicht nach 7 Jahren, wie bei den klassischen Anlageformen.

Staatliche VL-Zuschüsse: Arbeitnehmer-Sparzulage und Wohnungsbauprämie

Schon die Verträge für vermögenswirksamen Leistungen allein können sich bereits lohnen. Richtig gut wird die Rendite mit staatlichen Zuschüssen:

1. Arbeitnehmer-Sparzulage

Nicht nur der Arbeitgeber hilft beim Vermögensaufbau, auch der Staat greift Arbeitnehmern unter die Arme: mit der Arbeitnehmer-Sparzulage. Sie wird als steuer- und sozialabgabenfreier Zuschuss vom Finanzamt auf vermögenswirksame Leistungen gezahlt.

Allerdings gibt es dafür folgende Bedingung: Dein zu versteuerndes Einkommen liegt höchstens bei 40.000 Euro (ab 2024). Wie hoch dein zu versteuerndes Einkommen ist, verrät dir dein Steuerbescheid.

Die Höhe der Arbeitnehmer-Sparzulage hängt von deiner Anlageform ab:

- Banksparplan: keine Arbeitnehmer-Sparzulage

- Bausparvertrag: 9 Prozent, höchstens 43 Euro pro Jahr (für Ehepaare 86 Euro)

- Fondsparplan: 20 Prozent, höchstens 80 Euro pro Jahr (für Ehepaare 160 Euro)

Wichtig: Du kannst die Sparzulage nur über die Steuererklärung beantragen. Ausgezahlt wird sie dann nicht mit deiner Steuererstattung, sondern direkt auf dein Depot.

2. Wohnungsbauprämie

Die Wohnungsbauprämie gibt es für Beiträge zu einem Bausparvertrag, die keine vermögenswirksamen Leistungen des Arbeitgebers sind. Die Höhe der Prämie beträgt 10 Prozent, höchstens 70 Euro pro Jahr. Voraussetzungen:

- Du hast das 16. Lebensjahr vollendet

- Du besparst deinen Bausparvertrag mit mindestens 50 Euro im Jahr

- Dein zu versteuerndes Einkommen im Sparjahr liegt höchstens bei 35.000 Euro (beziehungsweise 70.000 Euro für Ehepaare)

Den Antrag auf Wohnungsbauprämie stellst du bei deiner Bausparkasse, und zwar: spätestens bis zum 31. Dezember des übernächsten Jahres. Für 2024 kannst du also die Wohnungsbauprämie bis zum 31. Dezember 2026 beantragen.

Achtung: Werden Beiträge für einen Bausparvertrag in einem Sparjahr nach Riester (Sonderausgabenabzug, Zulagen) gefördert, erhältst du in diesem Sparjahr für diesen Vertrag keine Wohnungsbauprämie mehr.

Zuschüsse kombinieren

Je nachdem, welche Geldanlagen du hast, kannst du von 2 Sparzulagen (für Bausparvertrag und Fondsparplan) und der Wohnungsbauprämie profitieren – gleichzeitig! Die Arbeitnehmer-Sparzulage und Wohnungsbauprämie kannst du sogar für denselben Bausparvertrag erhalten. Einzige Bedingung: Vermögenswirksame Leistungen, die schon mit der Arbeitnehmer-Sparzulage gefördert werden, können nicht noch zusätzlich mittels Wohnungsbauprämie gefördert werden.

Hast du über 470 Euro gespart, können die übersteigenden Beträge mit der Wohnungsbauprämie gefördert werden – sofern die Voraussetzungen erfüllt sind.

Sind vermögenswirksame Leistungen steuerpflichtig?

Vermögenswirksame Leistungen selbst sind wie das normale Gehalt steuer- und sozialversicherungspflichtig. Dein Arbeitgeber führt die Abgaben wie bei deinem normalen Gehalt direkt ab und du brauchst nicht tätig zu werden.

Die Zinsen und Dividenden sind ebenfalls steuerpflichtig. Du kannst sie aber bis zu einem Betrag von 1.000 Euro pro Jahr freistellen lassen. Das geht mit dem Freistellungsauftrag automatisch. Hast du vergessen den Freistellungsauftrag zu stellen, dann erkläre die Kapitalerträge in deiner Steuererklärung. Damit erhältst du zu viel gezahlte Kapitalertragsteuer ganz einfach über die Steuererklärung wieder erstattet.

Anders hingegen ist es bei der Arbeitnehmer-Sparzulage. Auf diese staatliche Förderung musst du keine Steuern und Sozialabgaben zahlen.

VL und Arbeitnehmer-Sparzulage in die Steuererklärung eintragen

Die Arbeitnehmer-Sparzulage wird auf dem Hauptvordruck ESt 1 A beantragt. Hier musst du ein Kreuz in Zeile 1 setzen bei Festsetzung der Arbeitnehmer-Sparzulage sowie in Zeile 34 für den Antrag auf Festsetzung der Arbeitnehmer-Sparzulage. Du brauchst die Anlage VL nicht mehr beifügen, denn die Daten müssen vom Anbieter elektronisch ans Finanzamt übermittelt werden.

Du musst der elektronischen Datenübermittlung zustimmen, um die Arbeitnehmer-Sparzulage zu erhalten. Natürlich solltest du darauf achten, ob du die Bedingungen erfüllst.

In WISO Steuer trägst du deine Daten unter Allgemeine Ausgaben > Thema hinzufügen > Vermögenswirksame Leistungen ein.

Zusätzliche Infos für Beamte & Arbeitgeber

Beamte

Beamte, Richter und Soldaten haben genau wie Angestellte Anspruch auf vermögenswirksame Leistungen. Nutze also die Möglichkeit und entscheide dich für eine Anlageform, um vom Zuschuss deines Dienstherrn zu profitieren.

Als Beamter erhältst du normalerweise einen Zuschuss in Höhe von 6,55 Euro pro Monat – je nach Bundesland. Du kannst den Betrag aus deinen Bezügen erhöhen und so auch deutlich mehr in die von dir gewählte Anlageform zahlen. Informiere dafür einfach deinen Dienstherren.

Vermögenswirksame Leistungen selbst sind wie die normalen Bezüge steuerpflichtig. Die Sozialversicherungspflicht entfällt aber – wie bei deinem normalen Gehalt. Dein Dienstherr führt die Steuer direkt ab und du brauchst nicht tätig zu werden.

Beamte haben unter denselben Voraussetzungen wie andere Arbeitnehmer Anspruch auf die Arbeitnehmer-Sparzulage: Dein zu versteuerndes Einkommen liegt höchstens bei 40.000 Euro oder 80.000 Euro (ab 2024) bei Ehepartnern. Wie hoch dein zu versteuerndes Einkommen ist, verrät dir dein Steuerbescheid oder natürlich WISO Steuer. Direkt neben deiner Erstattung/Nachzahlung kannst du die Berechnung öffnen und dein zu versteuerndes Einkommen ablesen.

Die Höhe der Arbeitnehmer-Sparzulage hängt von deiner Anlageform ab:

- Banksparplan: keine Arbeitnehmer-Sparzulage

- Bausparvertrag: 9 Prozent, höchstens 43 Euro pro Jahr

- Fondsparplan: 20 Prozent, höchstens 80 Euro pro Jahr

Auch Beamtenanwärter erhalten vermögenswirksame Leistungen. In einigen Bundesländern fällt der Zuschuss sogar höher aus als die üblichen 6,65 Euro. Hast du besonders niedrige Bezüge, zahlt dein Arbeitgeber 13,29 Euro Zuschuss als VL.

Arbeitgeber

Bietest du als Arbeitgeber vermögenswirksame Leistungen an, profitierst du von besserer Mitarbeiterbindung und zeigst deinen Mitarbeitenden Wertschätzung. Außerdem kannst du VL-Zahlungen als Betriebsausgaben absetzen. Sie verhalten sich also wie normale Gehälter.

Vermögenswirksame Leistungen sind nicht gesetzlich vorgeschrieben, können aber Teil von Tarifverträgen oder Betriebsvereinbarungen sein. Du musst deinen Arbeitnehmern keinen Zuschuss bieten. Arbeitnehmer haben aber immer die Möglichkeit, dass sie ihr Gehalt umwandeln. Dann musst du den entsprechenden Anteil in die Anlageform des Mitarbeiters einzahlen und beim Gehalt entsprechend kürzen.

Dein Arbeitnehmer bekommt ein Informationsblatt mit allen wichtigen Informationen zur Anlageform. Das leitet er an dich weiter. Überweise einfach monatlich den vereinbarten Betrag auf das entsprechende Konto. Einmal eingerichtet, ändert sich auf der Lohnabrechnung auch nichts mehr.

Der Arbeitgeberanteil variiert und ist abhängig von Vereinbarungen oder Tarifverträgen. Arbeitgeber sind nicht verpflichtet, sich an den vermögenswirksamen Leistungen zu beteiligen. Sie sind nur verpflichtet, auf Wunsch des Mitarbeiters, das Gehalt umzuwandeln und in die gewählte Anlageform einzuzahlen. Ein üblicher Zuschuss beginnt bei 6 Euro und reicht bis zu 40 Euro pro Monat.