Wer in die Riester-Rente einzahlt, bekommt staatliche Zulagen und spart oft Steuern. Wie der Steuerbonus funktioniert, wie du Riester in der Steuererklärung angibst und was in der Auszahlungsphase gilt, erklären wir hier.

Schnelleinstieg

- Kurz & knapp

- Was ist die Riester-Rente?

- Wie funktioniert die Förderung mit Riester-Zulagen?

- Wie bekomme ich den zusätzlichen Steuerbonus?

- Einzahlung für die Riester-Rente in die Steuererklärung eintragen

- Auszahlungsphase: Muss ich auf die Riester-Rente Steuern zahlen?

- Wo gebe ich die Auszahlung der Riester-Rente in der Steuererklärung an?

- FAQ: Riester

Kurz & knapp

- Du förderst Riester über staatliche Zulagen oder über den Steuervorteil

- Das Finanzamt ermittelt automatisch per Günstigerprüfung, was für dich besser ist – du musst nur deine Steuererklärung abgeben

- Die Auszahlungen im Alter musst du voll versteuern

- Bestehende Verträge bleiben trotz Reform erhalten – Neuabschlüsse nur noch bis Ende 2026

Mit WISO Steuer gibst du deinen Riester-Vertrag ganz einfach bei der Steuererklärung an – einfach ausprobieren:

Was ist die Riester-Rente?

Die Riester-Rente ist eine staatlich geförderte private Altersvorsorge, die du mit einem privaten Anbieter abschließt. Das Prinzip: Du zahlst regelmäßig einen Teil ein, der Staat legt etwas dazu – und zwar auf zwei Wegen, über jährliche Zulagen und über Steuervorteile.

Sobald du in Rente gehst, bekommst du das angesparte Kapital als monatliche Rente ausbezahlt. Die Riester-Rente musst du dann voll versteuern.

Einen Riester-Vertrag abschließen kann grundsätzlich jeder, der in die gesetzliche Rentenversicherung einzahlt – egal ob Azubi oder Arbeitnehmer. Auch wer staatliche Leistungen bezieht, ist häufig förderberechtigt.

▶ Hinweis:

Wie funktioniert die Förderung mit Riester-Zulagen?

Der Staat fördert Riester, indem er deine regelmäßigen Einzahlungen durch Zulagen aufstockt. Diese werden direkt in deinen Riester-Vertrag überwiesen.

So hoch sind die Zulagen pro Jahr:

Damit du die Zulagen bekommst, musst du sie bei der staatlichen Zulagenstelle beantragen – und zwar jährlich. Diese Aufgabe kann aber auch dein Anbieter übernehmen. Am einfachsten ist ein Dauerzulagen-Antrag: Den stellst du einmal, danach wird die Zulage jedes Jahr automatisch beantragt.

▶ Wichtig:

Prüfe trotzdem jährlich deine Vertragsunterlagen, ob dir die Zulage auch tatsächlich gutgeschrieben wurde. Eine vergessene Zulage kannst du noch nachträglich beantragen – bis zum Ende des zweiten Jahres nach dem jeweiligen Beitragsjahr. Für Einzahlungen aus 2024 hast du also noch bis Ende 2026 Zeit.

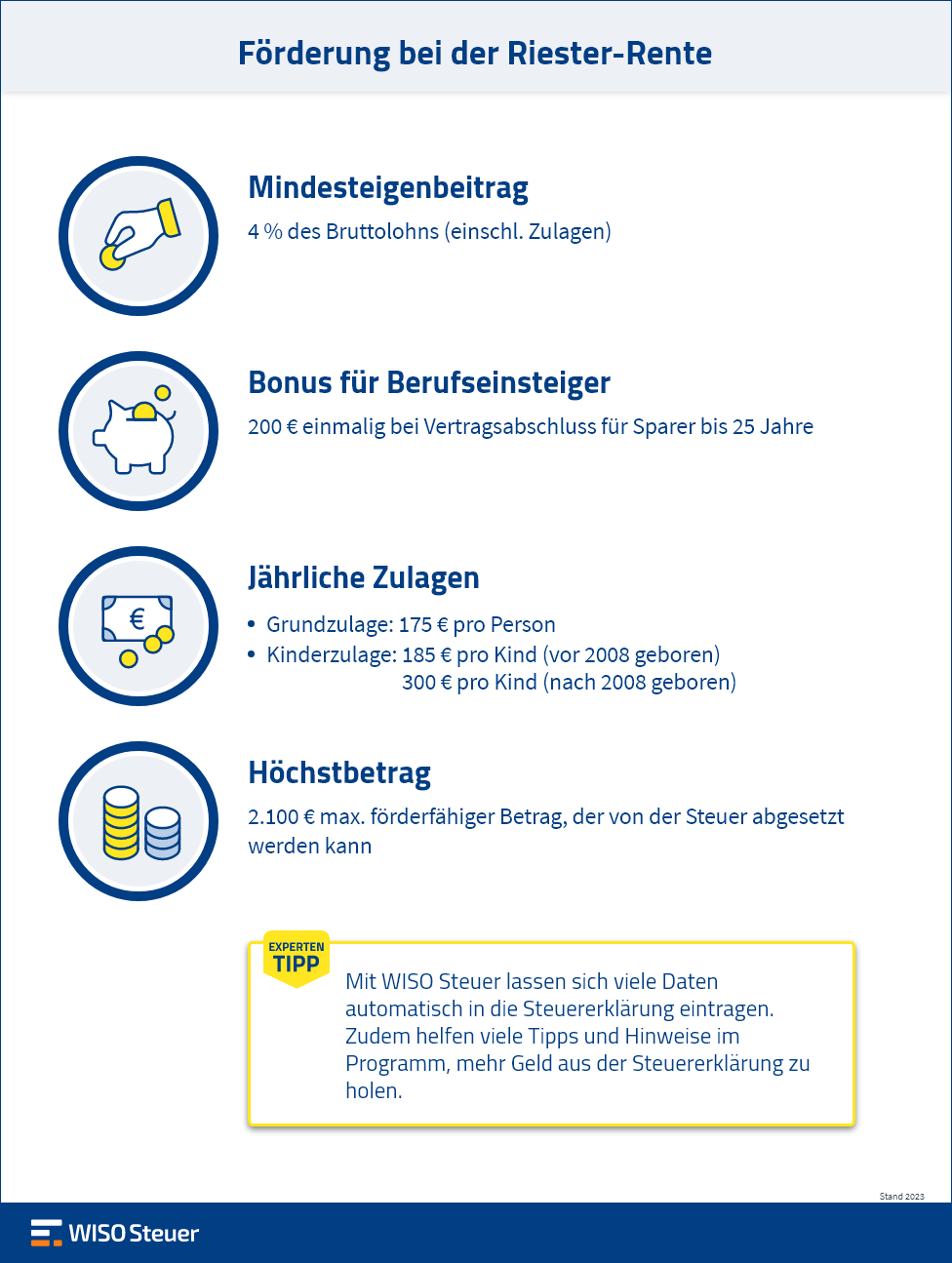

Wie viel muss ich in den Riester-Vertrag einzahlen?

Sockelbeitrag

Damit du überhaupt Anspruch auf Förderung hast, musst du mindestens 60 Euro pro Jahr einzahlen (also 5 Euro im Monat).

Für die volle Zulage

Den vollen Bonus bekommst du erst, wenn du jährlich mindestens 4 Prozent deines Vorjahres-Bruttoeinkommens einzahlst. Die staatlichen Zulagen werden dabei auf diese 4 Prozent angerechnet – den Rest steuerst du als Eigenbeitrag bei. Zahlst du weniger ein, bekommst du die Zulagen nur anteilig.

Maximalbeitrag

Steuerlich gefördert werden deine Beiträge bis zu einem Höchstbetrag von 2.100 Euro im Jahr. Nur bis zu dieser Grenze kannst du deine Einzahlungen als Sonderausgaben absetzen. Liegst du darüber, gibt es für den übersteigenden Teil keinen Steuervorteil mehr.

Kinderzulage bei der Riester-Rente

Die Kinderzulage bekommen Eltern, solange sie Anspruch auf Kindergeld bzw. Kinderfreibetrag haben. Endet dieser Anspruch, entfällt auch die Kinderzulage.

Wie hoch sie ausfällt, hängt vom Geburtsjahr des Kindes ab:

Wer bekommt die Zulage?

Pro Kind kann immer nur ein Elternteil die Kinderzulage erhalten. Wer das ist, hängt vom Familienstand ab:

- Verheiratete Paare, bei denen beide einen Riester-Vertrag haben: Die Zulage geht automatisch an die Mutter. Achtung: nicht automatisch an den Elternteil, der das Kindergeld bezieht. Auf Antrag lässt sich die Zulage aber auf den Vater übertragen – entweder direkt bei der Zulagenstelle oder über den Riester-Anbieter.

- Unverheiratete Paare: Die Zulage bekommt der Elternteil, der das Kindergeld erhält. Wechselt der Kindergeld-Bezug im Laufe des Jahres, zählt, wer ihn zu Jahresbeginn hatte.

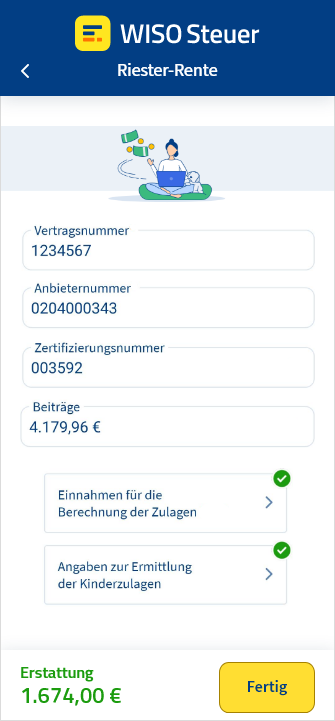

Eintragung in der Steuererklärung

In deiner Steuererklärung gibst du die Kinderzulage in der Anlage AV an: Dort trägst du die Zahl der Kinder ein, für die die Zulage beantragt oder auf den Vater übertragen wurde.

Noch einfacher geht es mit WISO Steuer: Dein Anbieter übermittelt die Riester-Daten ohnehin ans Finanzamt – mit einem Klick übernimmst du sie direkt in deine Steuererklärung. Die Anlage AV ist dann fast vollständig ausgefüllt; meist musst du nur noch dein Vorjahres-Bruttogehalt oder Angaben zum Kind ergänzen.

Wie bekomme ich den zusätzlichen Steuerbonus?

Zusätzlich zu den staatlichen Zulagen kannst du bei Riester über den Sonderausgabenabzug Steuern sparen: Deine Beiträge kannst du bis zur Höchstgrenze von 2.100 Euro im Jahr von der Steuer absetzen. Dadurch sinkt dein zu versteuerndes Einkommen – und du zahlst weniger Steuern.

Damit du nicht doppelt gefördert wirst, rechnet das Finanzamt deine bereits erhaltenen Zulagen gegen die Steuerersparnis. Ob sich der Sonderausgabenabzug für dich lohnt, prüft das Finanzamt automatisch in der Günstigerprüfung. Deine Steuererklärung solltest du deshalb auf jeden Fall abgeben: Ist deine Steuerersparnis höher als die Zulagen, bekommst du die Differenz als Erstattung.

Beispiel: Du bist ledig und hast ein zu versteuerndes Einkommen von 52.000 Euro. Ohne Riester-Vertrag müsstest du für 2025 darauf 11.407 Euro Einkommensteuer zahlen.

In deinen Riester-Vertrag zahlst du den vollen Sparbetrag von 2.100 Euro ein (175 Euro Grundzulage + 1.925 Euro Eigenbeitrag).

Diese 2.100 Euro setzt du als Sonderausgaben ab. Dadurch sinkt dein zu versteuerndes Einkommen auf 49.900 Euro – darauf zahlst du nur noch 10.655 Euro Einkommensteuer. Deine Steuerersparnis beträgt also 752 Euro.

Davon wird die Zulage abgezogen, um eine Doppelförderung zu vermeiden: Du bekommst eine zusätzliche Steuererstattung von 752 Euro − 175 Euro = 577 Euro.

Nicht alle profitieren steuerlich

Die Zulagen bekommen zunächst nur Personen, die in der gesetzlichen Rentenversicherung pflichtversichert sind – die sogenannten unmittelbar Berechtigten. Dazu zählen Angestellte, Beamte und Soldaten, Eltern in Elternzeit oder vorübergehend Arbeitslose. Auch manche Selbstständige gehören dazu, etwa Mitglieder der Künstlersozialkasse oder pflichtversicherte Landwirte.

Profitieren können aber auch Ehepartner, die selbst nicht unmittelbar berechtigt sind – die mittelbar Berechtigten. Einfach gesagt: Ist ein Partner über seinen Job pflichtversichert (unmittelbar berechtigt), kann der andere über einen eigenen Riester-Vertrag „mitgefördert“ werden. Voraussetzung ist, dass beide einen Vertrag besparen. Den zusätzlichen Sonderausgabenabzug gibt es allerdings nur beim unmittelbar berechtigten Partner.

Staatliche Zulagen oder Abzug als Sonderausgaben: So funktioniert die Günstigerprüfung

Ob für dich die staatlichen Zulagen vorteilhafter sind oder die Steuerersparnis durch den Sonderausgabenabzug höher ist, ermittelt das Finanzamt automatisch in der Günstigerprüfung. Keine Sorge: Die Prüfung fällt immer zu deinem Vorteil aus. Um die Berechnung musst du dich nicht selbst kümmern – du musst nur deine Steuererklärung abgeben.

So läuft die Prüfung ab:

- Zuerst ermittelt das Finanzamt deine Steuer ohne den Sonderausgabenabzug.

- Dann berechnet es, wie sich der Sonderausgabenabzug auf deine Steuer auswirkt.

- Die Differenz zeigt, was sich mehr lohnt: Ist die steuerliche Entlastung niedriger als die Zulagen, bleibt es beim Zuschuss. Ist sie höher, bekommst du zusätzlich zu den Zulagen den Sonderausgabenabzug.

Diese Faktoren berücksichtigt das Finanzamt dabei unter anderem:

- deinen persönlichen Steuersatz

- deinen Familienstand

- ob dein Ehepartner Anspruch auf die Zulagen hat

- die Höhe deiner Beiträge

Haben du und dein Ehepartner jeweils Anspruch auf Riester, prüft das Finanzamt getrennt – ihr könnt also beide von einem Steuervorteil profitieren.

▶ Wichtig:

Wichtig: Das Finanzamt geht in der Prüfung immer davon aus, dass du die Zulagen erhalten hast – auch wenn du sie gar nicht beantragt hast. Genau deshalb solltest du sie dir nicht entgehen lassen.

Einzahlung für die Riester-Rente in die Steuererklärung eintragen

Um vom Sonderausgabenabzug zu profitieren, solltest du Jahr für Jahr eine Steuererklärung abgeben. Nur dann prüft das Finanzamt in der Günstigerprüfung, ob sich der Steuervorteil für dich lohnt. Gibst du keine Erklärung ab, verschenkst du deinen möglichen Steuerbonus.

Das Gute: Nutzt du WISO Steuer, führt dich die Software mit Tipps durch die Erklärung und weist dich darauf hin, wenn sich durch eine Korrektur eine höhere Erstattung ergibt.

Noch schneller geht es mit dem Steuer-Abruf: Anfang des Jahres bekommst du von deinem Riester-Anbieter eine Jahresbescheinigung mit deinen Beiträgen und Zulagen. Dieselben Daten gehen elektronisch ans Finanzamt – und genau die kannst du dir per Steuer-Abruf automatisch in die Steuererklärung holen, ganz ohne Abtippen.

So trägst du deine Angaben in WISO Steuer ein:

Auszahlungsphase: Muss ich auf die Riester-Rente Steuern zahlen?

Die Auszahlung deiner lebenslangen Riester-Rente beginnt in der Regel mit dem Ruhestand. Wann genau, ist im Vertrag festgelegt – frühestens mit 62 Jahren. Wurde dein Vertrag bis Ende 2011 abgeschlossen, ist der Start schon mit 60 Jahren möglich.

Wie für alle Renten gilt die nachgelagerte Besteuerung. Weil du in der Ansparphase von Zulagen und Sonderausgabenabzug profitiert hast, musst du die Riester-Rente in der Auszahlung allerdings zu 100 Prozent versteuern.

Wichtig: Du kannst dir die Riester-Rente auch vor dem regulären Rentenbeginn auszahlen lassen. Dann musst du aber alle Zulagen und Steuervorteile zurückzahlen – und die Auszahlung trotzdem versteuern.

👉 Gut zu wissen:

Durch die Riester-Reform wird die Auszahlung ab 2027 flexibler – statt einer lebenslangen Rente ist künftig auch ein Auszahlungsplan möglich. Wer kurz vor dem Rentenbeginn steht, sollte vor dem Wechsel in die Auszahlphase prüfen, ob sich ein Wechsel ins neue Fördersystem lohnt.

In diesem Fall bleibt die Auszahlung steuerfrei

Abgeltungssteuer bei der Riester-Rente?

Wo gebe ich die Auszahlung der Riester-Rente in der Steuererklärung an?

Deine Riester-Rente bekommst du monatlich ausgezahlt – in der Steuererklärung trägst du aber den gesamten Jahresbetrag ein. Damit du das nicht jedes Jahr neu abtippen musst, nutzt du am besten den Steuer-Abruf: WISO Steuer übernimmt dann alle Daten, die dem Finanzamt vorliegen, automatisch an die richtige Stelle.

In WISO Steuer machst du deine Angaben unter Rentner > Leistungen aus Altersvorsorgeverträgen

Video: Riester im Schnelldurchlauf

Wer riestert, profitiert entweder von Riester-Zulagen oder dem Steuerbonus. Deine Steuererklärung entscheidet, was besser für dich ist. Im Video erklären wir die Regeln dazu.

FAQ: Riester

Kann ich die Beiträge zur Riester-Rente von der Steuer absetzen?

Fällt auf die Auszahlung der Riester-Rente eine Steuer an?

In welchen Formen kann ich mir die Riester-Rente auszahlen lassen?

Was passiert mit meinem Riester-Vertrag durch die Reform 2027?

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.

Quelle: Deutsche Rentenversicherung