Wer sich einen neuen Computer für den Job zulegt, kann die Kosten dafür von der Steuer absetzen und so Geld vom Finanzamt zurückbekommen. Auch gebraucht gekaufte oder private Geräte, die beruflich genutzt werden, bringen einen Steuerbonus. Worauf es dabei ankommt – ein Überblick.

Schnelleinstieg

Kurz & knapp

- Computer & Co. bringen als Arbeitsmittel einen Steuervorteil

- Neu: Ab 2021 darf der Kaufpreis auf einen Schlag abgesetzt werden – egal wie hoch er war

- Beruflicher Nutzungsanteil entscheidet, ob die Kosten akzeptiert werden

- Auch gebrauchte Computer können eine Steuerrückerstattung bringen

Video: PC, Tablet und Software absetzen

Wird die Hard- und Software für den Beruf genutzt, kann man damit sofort sparen. Unabhängig von der Höhe des Kaufpreises helfen Laptop und Co. die Steuern zu senken.

Kann ich den Laptop steuerlich absetzen?

Computer, Laptop und andere dazugehörige Geräte – sogenannte Peripheriegeräte – kannst du von der Steuer absetzen und dir so einen Teil deiner Kosten wieder zurückholen. Allerdings ist dabei entscheidend, ob und in welchem Umfang du dein Gerät beruflich nutzt. Denn nur den beruflichen Nutzungsanteil kannst du in der Steuererklärung angeben.

Ist diese Voraussetzung erfüllt, darfst du dein Gerät als sogenanntes Arbeitsmittel absetzen – das sind alle Dinge, die du für deinen aktuellen oder späteren Job kaufst. Auf diese Weise senken deine Kosten die Steuer, sodass du weniger ans Finanzamt zahlen musst oder sogar eine Rückerstattung bekommst.

Lohnt es sich?

Finde heraus, ob sich die Steuererklärung für dich lohnt. Beantworte dafür einfach diese Fragen: Hast du…

Finde heraus, ob sich die Steuererklärung für dich lohnt. Beantworte dafür einfach diese Fragen:

Hast du…

einen Laptop oder ein Handy gekauft?

einen Handwerker beauftragt?

mehr als 18 km Arbeitsweg?

im Homeoffice gearbeitet?

Kinderbetreuung bezahlt?

Es lohnt sich!

Du wirst sehr wahrscheinlich eine Rückerstattung bekommen. Starte jetzt direkt mit WISO Steuer:

Wichtig: Rechnungen aufbewahren

Mit der Steuererklärung musst du keine Belege mitschicken. Allerdings solltest du sie unbedingt aufbewahren – für den Fall, dass das Finanzamt nachfragt. Ganz einfach ist das mit WISO Steuer: Du kannst deine Rechnungen einfach abfotografieren und automatisch in die Steuererklärung einfügen. So kannst du mit einem Klick alles ans Finanzamt senden und bekommst dein Geld ohne komplizierte Formulare zurück.

Was passiert, wenn ich den Computer auch privat nutze?

Computer, Drucker & Co., die du ausschließlich für den Job nutzt, kannst problemlos absetzen. Sobald du sie aber auch privat verwendest, muss das Finanzamt erkennen, wie hoch der Anteil der beruflichen Nutzung ist.

Als berufliche Nutzung zählt zum Beispiel:

- Beantworten von geschäftlichen E-Mails

- Erstellung von Präsentationen für die Arbeit

- Teilnahmen an Online-Meetings

1. Hauptsächlich private Nutzung

Nutzt du deinen Computer zu weniger als 10 Prozent beruflich, kannst du die Kosten nicht absetzen. Denn sie werden dann als deine Privatkosten angesehen, die nichts mit deinem Job zu tun haben. Einen Steuervorteil erhältst du dafür deshalb nicht.

2. Hauptsächlich berufliche Nutzung

Wenn du aber deinen Computer oder ein anderes Gerät fast ausschließlich beruflich nutzt, kommt dir das Finanzamt entgegen: Nutzt du den Computer nur bis zu 10 Prozent privat, drückt das Finanzamt ein Auge zu. Dann darfst du 100 Prozent der Kosten in der Steuererklärung angeben.

3. Gemischte Nutzung: beruflich und privat

Nutzt du deinen Computer sowohl beruflich als auch privat, musst du den Nutzungsanteil objektiv beurteilen – zum Beispiel nach zeitlichen Anteilen. Einen Anteil von 50 Prozent der Kosten erkennt das Finanzamt meist an, wenn du die berufliche Nutzung plausibel erklären kannst. Oft ergibt sich der Nachweis zum Beispiel dann, wenn deine Berufsbezeichnung schon auf die berufliche Nutzung hinweist. Gute Karten haben hier etwa Büroangestellte oder Lehrer.

Willst du einen höheren Nutzungsanteil absetzen, musst du dich auf Fragen vom Finanzamt einstellen. Ist die Aufteilung nicht möglich, geht dir der Steuervorteil leider verloren.

Lass das Rechnen übernehmen

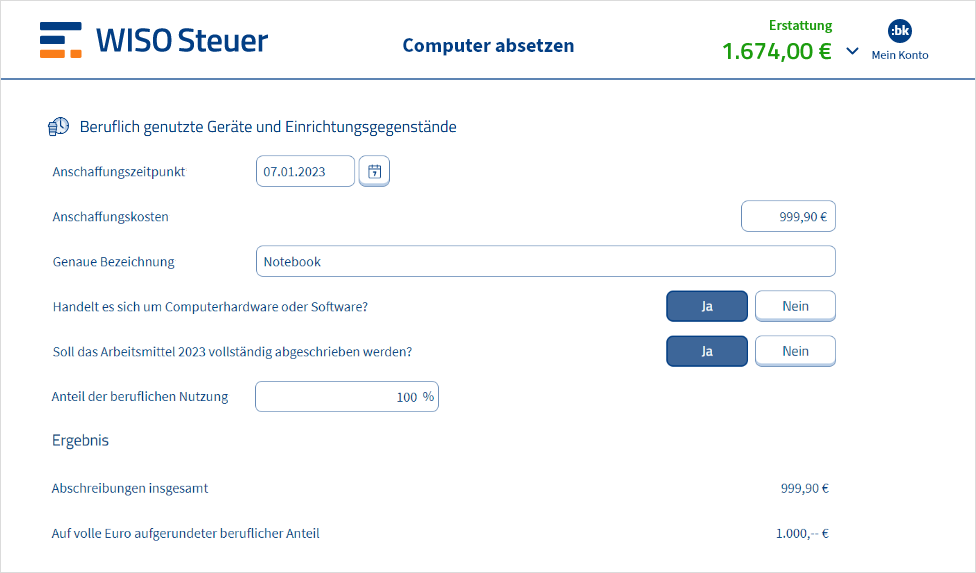

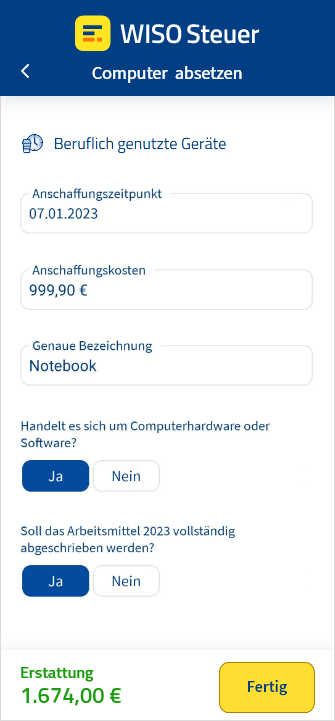

Wie gebe ich den Computer richtig in der Steuerklärung an?

Wer den privaten Computer auch beruflich nutzt oder einen Laptop für das Homeoffice gekauft hat, profitiert davon in der Steuererklärung. Und ab 2021 sogar noch mehr!

Statt über 3 Jahre, sofort Steuern sparen

Denn seit dem 1. Januar 2021 gilt: Du darfst den Kaufpreis für deinen Computer vollständig im Jahr des Kaufs als Werbungskosten absetzen. Dazu gehören auch die Kosten für sämtliches Computer-Zubehör sowie Software.

Du kannst deinen Computer bzw. Software also in der Steuererklärung für das Jahr 2021 in voller Höhe absetzen. Dein Vorteil: Du bekommst mehr Geld auf einmal zurück und musst die Geräte nicht über die Nutzungsdauer von 3 Jahren abschreiben.

Vor der Neuregelung

Bisher konnte der Kaufpreis nur dann vollständig in einem Jahr abgesetzt werden, wenn er unter 952 Euro lag. Kosten für teurere Geräte mussten über mehrere Jahre in der Steuererklärung verteilt werden. Das nennt sich dann Absetzung für Abnutzung (AfA) oder auch Abschreibung. Über wie viele Jahre die Kosten abgeschrieben werden mussten, legen die amtlichen AfA-Tabellen fest. Für Computer galt eine Dauer von 3 Jahren. Doch mit der Neuregelung fällt das weg.

Hast du einen Computer als Arbeitsmittel für den Job vor der Neuregelung gekauft, kannst du auch hier profitieren: Du darfst den Restwert im Steuerjahr 2021 einfach komplett als Werbungskosten absetzen.

Achtung: Für Smartphones gilt die Neuregelung leider nicht. Kosten dafür musst du auch weiterhin über mehrere Jahre in der Steuererklärung verteilen, wenn der Kaufpreis über 952 Euro brutto liegt.

Beispiel: Restwert für Computer angeben

Steuererklärung 2020: Da der Kauf vor der Neuregelung stattfand, hat Stefanie die Kosten nach der AfA-Methode über 3 Jahre verteilt: Für das Jahr 2020 setzt sie daher 400 Euro als Werbungskosten an.

Steuererklärung 2021: Hier gibt Stefanie den kompletten Restbetrag von 800 Euro an.

So gibst du deine Kosten in der Steuererklärung an:

In der Steuererklärung gibst du deine sämtlichen Kosten für Computer und Zubehör bei den Werbungskosten an. In WISO Steuer machst du deine Angaben unter Arbeitnehmer, Betriebsrentner und Pensionäre >

Ausgaben (Werbungskosten). Keine Sorge: Mit WISO Steuer verlierst du den Überblick nicht. Das Programm hilft dir mit vielen Tipps und Hinweisen, deine Daten richtig einzutragen.

Übrigens: Damit du dir ein Bild davon machen kannst, wie das in der Steuererklärung aussieht, kannst du bei WISO Steuer einen Musterfall ansehen und dich durch die Steuerklärung klicken.

Geld zurück für weitere technische Ausstattung

IT-Geräte und Anwendungen, die du für deinen Job nutzt, kannst du in deine Steuererklärung eingeben, dazu gehören zum Beispiel:

- Tablets

- Notebook

- Monitor

- Tastatur

- Maus

- Kamera

- Lautsprecher

- Dockingstation

- Headset oder Noise-Cancelling-Kopfhörer

- Drucker

- Druckerpatronen

- Beamer

- Netzteile

- Speichermedien wie USB-Sticks oder externe Festplatten

- Software und Software-Updates

- Cloud-Abo

Darf ich auch gebraucht gekaufte Computer absetzen?

Ja. Auch gebraucht gekaufte Computer bringen dir einen Steuerbonus. Kaufst du zum Beispiel einen gebrauchten Monitor, darfst du den Anteil, den du beruflich nutzt, steuerlich absetzen.

FAQ: Computer & Laptop absetzen

Kann ich meinen privaten Computer absetzen, den ich für die Arbeit nutze?

Kann ich auch Peripheriegeräte sofort absetzen?

Ich habe einen Computer vor 2021 gekauft, muss ich die Kosten weiter abschreiben?

Kann ich Updates von der Steuer absetzen?

Deine Steuererklärung automatisch gemacht

Leg los

Noch nie die Steuer gemacht? Perfekt! Mit WISO Steuer schafft jeder die Erklärung.

Tippe weniger

Die clevere Steuer-Automatik füllt den Großteil der Erklärung automatisch für dich aus.

Hol dir mehr Geld

WISO Steuer holt im Schnitt über 600 € mehr vom Finanzamt zurück.

Quelle:

Geh auf Nummer sicher

WISO Steuer erledigt jede Steuererklärung. Auch deine.

Spare Zeit

Kein Papier, keine Formulare, kein Weg zur Post. Gib digital ab – mit einem Klick!

Entscheide dich einfach

Über 4 Millionen erfolgreiche Erklärungen jedes Jahr machen Buhl zur Nummer 1.