Welche Versicherungen kann man von der Steuer absetzen?

Hol das Maximum zurück

WISO Steuer weiß, mit welchen Beiträgen du sparst. Lass deine Kosten automatisch eintragen und sieh sofort, was du vom Finanzamt zurückbekommst.

Setz auf die Nr. 1 für deine Steuer

Versicherungen absetzen: Kurz & knapp

Rentenversicherungsbeiträge sparen Steuern

Kranken- & Pflegeversicherung sind voll absetzbar

Andere Versicherungen oft nur begrenzt abziehbar

Darum lohnt sich WISO Steuer

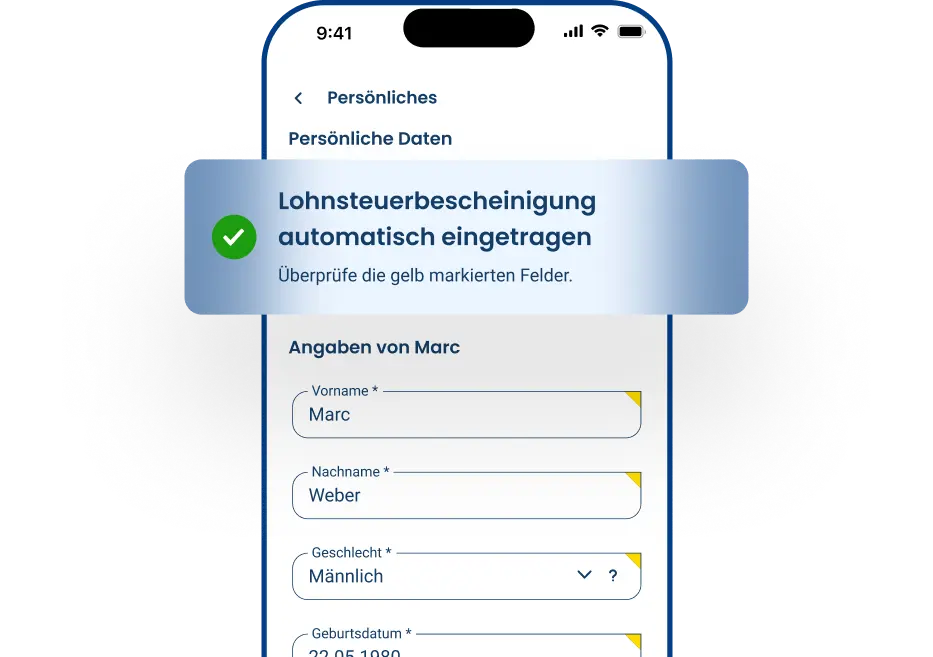

Automatisch ausgefüllt

WISO Steuer ruft deine Daten von Versicherungen und Arbeitgebern ab und trägt sie an der richtigen Stelle für dich ein.

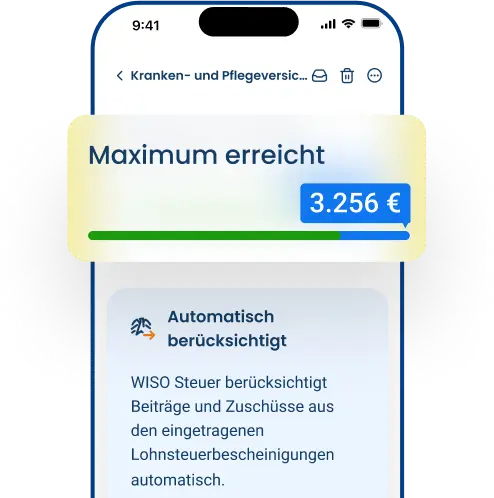

Alle Beiträge im Blick

Du bekommst eine Übersicht über absetzbare Versicherungen inklusive Hinweis auf Höchstbeiträge.

Maximale Erstattung

WISO Steuer prüft, wie viel du wirklich

absetzen kannst. Der Betrag wird dir

sofort angezeigt.

FAQ: Versicherungen absetzen

In welcher Höhe kann ich Versicherungen von der Steuer absetzen?

Altersvorsorgeaufwendungen (zum Beispiel Beiträge für die gesetzliche Rentenversicherung, Rürup-Rente etc.) sowie Beiträge für die Kranken- und Pflegeversicherung kannst du in deiner Steuererklärung als Sonderausgaben absetzen. Das bringt in vielen Fällen eine hohe Steuerersparnis. Oft wird aber bereits mit den Kranken- und Pflegeversicherungsbeiträgen der Höchstbetrag von 1.900 € bzw. 2.800 € überschritten. Dann wirken sich die Ausgaben für weitere Versicherungen steuerlich nicht mehr aus.

Wie setze ich Versicherungen von der Steuer ab?

Mit WISO Steuer erledigst du das einfach: Das Programm befüllt automatisch deine Steuererklärung mit relevanten Daten aus deiner Lohnsteuerbescheinigung. Dazu gehören Informationen zu deiner Renten-, Kranken-, Pflege- und Arbeitslosenversicherung. Du sparst dir Tipparbeit und vermeidest Eingabefehler.

Welcher Höchstbetrag gilt für Versicherungen?

Für sonstige Vorsorgeaufwendungen (Wahlleistungen deiner Krankenversicherung, Unfall, Haftpflicht etc.) gelten folgende Höchstbeträge:

- 1.900 € pro Person für Angestellte, Beamte und Rentner

- 2.800 € pro Person für Selbstständige

Für Altersvorsorgeaufwendungen wie den Beiträgen zur gesetzlichen Rentenversicherung gibt es einen eigenen, deutlich höheren Höchstbetrag. Dieser wird jährlich erhöht. 2024 beträgt er:

- 27.566 € für Ledige

- 55.132 € für zusammen veranlagte Ehepaare

Wann lohnt es sich, Versicherungen in der Steuererklärung anzugeben?

Renten-, Kranken- und Pflegeversicherung kannst du als Sonderausgaben absetzen. Diese bringen eine hohe Steuerersparnis. Deshalb solltest du sie immer in der Steuererklärung eintragen. Wer mit seinen Beiträgen für die Basiskranken- und Pflegeversicherung den Höchstbetrag von 1.900 € bzw. 2.800 € noch nicht ausgeschöpft hat, sollte auch noch weitere Versicherungen wie die Arbeitslosen-, Krankenzusatz-, Unfall- und Haftpflichtversicherung angeben.

Wo trage ich Versicherungen in der Steuererklärung ein?

Viele Versicherungen gehören in die Anlage Vorsorgeaufwand, doch es gibt einige Fälle, in denen bestimmte Versicherungen woanders einzutragen sind. Am besten nutzt du WISO Steuer, das dich dabei unterstützt, die Angaben an der richtigen Stelle in der Steuererklärung zu machen. Dann trägt das Programm die Beträge an den richtigen Stellen der unterschiedlichen Formulare ein.

Was gilt für Kranken- und Pflegeversicherungen?

Die Beiträge zur Basiskranken- und Pflegeversicherung kannst du vollumfänglich als Vorsorgeaufwendungen absetzen. Die Basiskrankenversicherung deckt die Pflichtleistungen der gesetzlichen Krankenversicherung ab. Nicht zum Basisschutz gehört der Anspruch auf Krankengeld. Deshalb kürzt das Finanzamt bei Pflichtversicherten den Krankenversicherungsbeitrag pauschal um 4 Prozent.

Krankenzusatzversicherungen sind nur absetzbar, wenn du mit den Beiträgen zur Basiskranken- und Pflegeversicherung den Höchstbetrag von 1.900 Euro bzw. 2.800 Euro noch nicht ausgeschöpft hast.

Welche privaten Versicherungen sind absetzbar?

Folgende private Versicherungen sind grundsätzlich absetzbar: Arbeitslosenversicherung, Unfallversicherung, Haftpflichtversicherung (zum Beispiel Privathaftpflichtversicherung, Hunde-Haftpflichtversicherung und Kfz-Haftpflichtversicherung), Risikolebens-, Kapitallebens- und private Rentenversicherung mit Abschluss vor 2005, Krankenzusatzversicherung, Kranken(haus)tagegeldversicherung, Pflegezusatzversicherung, Erwerbs- und Berufsunfähigkeitsversicherung und Sterbegeldversicherung.

Tatsächlich ist das aber nur möglich, wenn du mit den Beiträgen zur Basiskranken- und Pflegeversicherung den Höchstbetrag von 1.900 € bzw. 2.800 € noch nicht ausgeschöpft hast. Und dann auch nur in dem noch verbliebenen Spielraum.

Kann ich die Pkw-Versicherung absetzen?

Der Beitrag für die Pkw-Haftpflichtversicherung ist grundsätzlich als sonstige Vorsorgeaufwendung im Rahmen des Höchstbetrags (1.900 € bzw. 2.800 €) absetzbar. Allerdings nicht der Anteil für eine Kasko-Versicherung. Selbstständige können die kompletten Kfz-Versicherungsprämien für ihr im Betriebsvermögen gehaltenes Auto als Betriebsausgaben absetzen.

Ist die Haftpflichtversicherung absetzbar?

Beiträge für eine Privathaftpflichtversicherung und eine Pkw-Haftpflichtversicherung sind grundsätzlich als sonstige Vorsorgeaufwendungen im Rahmen des Höchstbetrags (1.900 €bzw. 2.800 €) absetzbar.

Eine Berufshaftpflichtversicherung kann als Werbungskosten beziehungsweise Betriebsausgaben in voller Höhe abgezogen werden.

Wann kann ich Hausrat- und Wohngebäudeversicherung absetzen?

Falls du überwiegend von zu Hause im steuerlich anerkannten Arbeitszimmer arbeitest, kannst du deine Hausrat- und Wohngebäudeversicherung in der Steuererklärung bei den Werbungskosten mit angeben. Vorausgesetzt ist, dass das Arbeitszimmer der Mittelpunkt deiner Arbeit ist.

Was gilt für die Rechtsschutzversicherung?

Eine Rechtsschutzversicherung ist grundsätzlich nicht absetzbar. Anders ist die Situation, wenn der Vertrag Arbeitsrechtsschutz beinhaltet. Wenn du dich damit gegen Kündigungen schützen willst, kannst du die Versicherungsprämie als Werbungskosten absetzen.

Besteht deine Rechtsschutzversicherung aus mehreren Komponenten mit weiteren Schutzbereichen, benötigst du den Prämienanteil für den Arbeitsrechtsschutz. Diesen Anteil von der Gesamtprämie kannst du bei den beruflichen Ausgaben ansetzen.

Kann ich die Tierhalter-Haftpflicht absetzen?

Liegst du mit deinen sonstigen Vorsorgeaufwendungen (z. B. Wahlleistungen zur Krankenversicherung, Unfallversicherung, Pkw- und Privathaftflicht) nicht über dem Höchstbetrag von 1.9000 €, kannst du auch die Beiträge zur Tierhalter-Haftpflicht als Sonderausgabe absetzen.

Diese Versicherungen kannst du absetzen

Versicherungsbeiträge zählen normalerweise zu den privaten Ausgaben und sind nur teilweise steuerlich absetzbar. Vor allem die Ausgaben für die gesetzliche Renten-, Kranken- und Pflegeversicherung senken deine Steuer deutlich, denn sie sind steuerlich gesehen Vorsorgeaufwendungen und gehören zu deinen Sonderausgaben.

Weitere Versicherungen kannst du zwar grundsätzlich von der Steuer absetzen, führen aber weniger häufig zu einem Anstieg bei deiner Erstattung. Denn das Finanzamt teilt die Versicherungen in 4 Kategorien ein, die sich unterschiedlich auf deine Steuer auswirken:

- Altersvorsorge (Basisversorgung)

- Riester-Rentenversicherung

- Kranken- und Pflegeversicherung

- Weitere sonstige Vorsorgeaufwendungen (zum Beispiel Unfallversicherung, Haftpflichtversicherung)

Die Versicherungen aus den Kategorien 1 bis 3 bieten häufig hohe Steuerersparnisse. Allerdings gilt für die Kategorien 3 und 4 ein Höchstbetrag, der bestimmt, wie viel du absetzen kannst (Quelle):

- Arbeitnehmer und Beamte: 1.900 Euro pro Person

- Selbstständige und Selbstzahler: 2.800 Euro pro Person

Das Finanzamt berücksichtigt die Beiträge für die Basiskrankenversicherung und die Pflegeversicherung in voller Höhe, auch wenn sie den Höchstbetrag überschreiten – egal, zu welcher Personengruppe du gehörst.

Nicht absetzbare Versicherungen

Sachversicherungen und Kapitalanlageprodukte kannst du nicht absetzen. Dazu gehören:

- Kapitallebensversicherung (ab 2005 abgeschlossen)

- Private Rentenversicherung

- Hausratversicherung

- Gebäudeversicherung

- Kfz-Kaskoversicherung

- Fahrradversicherung

- Reiserücktritts- und Reisegepäckversicherung

- Rechtsschutzversicherung

Versicherungen, die der Sicherung deiner Einnahmen dienen (wie die Wohngebäudeversicherung eines Vermieters oder Kfz-Versicherung bei Selbstständigen), bringen dir unter bestimmten Voraussetzungen Geld zurück.

Versicherungen in die Steuererklärung eintragen

Während die Daten zum Riester-Vertrag in die Anlage AV der Steuererklärung gehören, müssen die anderen Versicherungsbeiträge in den meisten Fällen in die Anlage Vorsorgeaufwand eingetragen werden.

Am einfachsten setzt du deine Versicherungsbeiträge mit WISO Steuer ab. Die Angaben dafür machst du unter Allgemeine Ausgaben.

Unser Tipp: Mit dem Steuer-Abruf werden sämtliche Daten aus deiner Lohnsteuerbescheinigung, auch die zu deiner Renten-, Kranken-, Pflege- und Arbeitslosenversicherung automatisch vom Finanzamt übermittelt und in deine Steuererklärung eingetragen. Du selbst musst hierzu keine Angaben mehr machen. Das bringt dir nicht nur Geld zurück – sondern spart auch jede Menge Zeit.

Rentenversicherungen sind Sonderausgaben

Altersvorsorgeaufwendungen, die der Staat als Basisversorgung betrachtet, können seit 2023 zu 100 Prozent abgesetzt werden (Quelle). 2022 nur zu 94 Prozent und davor noch weniger.

Inzwischen geht das vollständig bis zu einem jährlich steigenden Höchstbetrag. 2023 beträgt dieser 26.528 Euro für Ledige und 53.056 Euro für Ehepaare, die ihre Steuererklärung gemeinsam abgeben. Im Jahr 2024 liegen die Höchstbeträge bei 27.566 Euro beziehungsweise 55.132 Euro. Das bedeutet: Viele können ihre kompletten Rentenversicherungsbeiträge absetzen.

Zur Basisversorgung gehören folgende Beiträge:

- Gesetzliche Rentenversicherung (Pflichtbeiträge und freiwillige Beiträge)

- Berufsständisches Versorgungswerk und landwirtschaftliche Alterskasse

- Rürup-Rentenversicherung (Basisversorgung)

Nur deine selbst bezahlten Beiträge kannst du als Sonderausgaben abziehen, nicht aber den steuerfreien Arbeitgeberbeitrag.

Einzahlungen in den Riester-Vertrag

Als zusätzlichen Baustein der Altersvorsorge besparen viele einen Riester-Vertrag. Zum einen gibt es hierfür staatliche Zulagen, zum anderen einen Sonderausgabenabzug bis zu 2.100 Euro (Quelle).

Trägst du deine Riester-Beiträge in deiner Steuererklärung ein, berechnet das Finanzamt, ob die Zulage oder ein zusätzlicher Sonderausgabenabzug für dich günstiger ist. Im Steuerbescheid verrechnet es den Steuervorteil mit der Zulage. Vor allem für Besserverdiener und Personen ohne Kinder ist der Abzug als Sonderausgabe vorteilhafter als die Zulage.

Die Beiträge zu einem Riester-Vertrag zählen nicht zu den oben beschriebenen Vorsorgeaufwendungen.

Krankenversicherung und Pflegeversicherung sind vollständig absetzbar

Egal, ob gesetzlich oder privat: Die Beiträge für die Krankenversicherung und Pflegeversicherung gibst du in deiner Steuererklärung an. Dazu zählen die Beiträge für:

- dich selbst

- deinen Ehepartner

- deine Kinder

Die Beiträge zur Basiskranken- und Pflegeversicherung sind in unbegrenzter Höhe absetzbar. Die Basiskrankenversicherung deckt die Pflichtleistungen der gesetzlichen Krankenversicherung ab. Nicht zum Basisschutz gehört der Anspruch auf Krankengeld. Deshalb kürzt das Finanzamt bei Pflichtversicherten den Krankenversicherungsbeitrag pauschal um 4 Prozent.

Hast du eine private Krankenversicherung, ist auch nur der Basis-Krankenschutz voll abzugsfähig. Er entspricht dem Basisschutz der gesetzlichen Krankenkassen. Enthält dein Vertrag Wahlleistungen, zum Beispiel Chefarztbehandlung oder eine Zahnzusatzversicherung, zählen diese Beitragsanteile nicht zum Basisschutz. Die Aufteilung übernimmt deine Krankenkasse. In der Regel bekommst du bis zum Februar des Folgejahres eine Aufstellung.

Falls du mit deinen Beiträgen den Höchstbetrag von 1.900 Euro für Vorsorgeaufwendungen noch nicht überschreitest, kannst du den Kürzungsbetrag bei gesetzlichen Krankenkassen oder den Wahlleistungen bei einer privaten Krankenversicherung bei den sonstigen Vorsorgeaufwendungen ansetzen.

Tipp: Sparen mit Vorauszahlungen bei der Krankenkasse

Bist du privat krankenversichert oder überweist als freiwillig gesetzlich Versicherter deine Beiträge selbst an die Krankenversicherung, statt sie durch den Arbeitgeber abziehen zu lassen?

Dann solltest du bei deiner Krankenkasse nachfragen, ob du Beiträge für die Folgejahre vorauszahlen kannst. Einige Versicherer gewähren hierfür einen Beitragsrabatt, hinzu kommt eine Steuerersparnis.

Der Gesetzgeber erlaubt dir, die jährlichen Kranken- und Pflegeversicherungsbeiträge plus Vorauszahlungen bis zur 3-fachen Höhe der regulären Beiträge in der Steuererklärung abzusetzen. In einem Jahr kannst du also bis zum 4-fachen Jahresbeitrag der Basiskrankenversicherung absetzen. So kannst du in diesem Steuerjahr also richtig viel Geld sparen. Und in den Folgejahren ist es möglich, den Höchstbetrag für Vorsorgeaufwendungen für andere Versicherungen zu nutzen.

Beispiel 1: Keine Vorauszahlungen

Du bist als Arbeitnehmer privat krankenversichert. Die Beträge zur Basiskranken- und Pflegeversicherung betragen 2024 bis 2027 jeweils 5.000 Euro. Für weitere Versicherungsbeiträge (zum Beispiel Wahlleistungen) zahlst du jährlich 3.000 Euro.

Der Höchstbetrag von 1.900 Euro ist mit den Beträgen zur Basiskranken- und Pflegeversicherung von 5.000 Euro bereits erreicht. Die Wahlleistungen und weitere Versicherungsbeiträge zählen zu den sonstigen Vorsorgeaufwendungen und bleiben daher unberücksichtigt.

2024 bis 2027 kannst du also insgesamt 20.000 Euro als Sonderausgaben abziehen und 12.000 Euro laufen ins Leere.

Beispiel 2: Vorauszahlungen geleistet

Du leistet 2024 Vorauszahlungen für 2025 bis 2027: Der Höchstbetrag von 1.900 Euro ist 2024 mit den Beträgen zur Basiskrankenversicherung von 20.000 Euro bereits erreicht. Diese 20.000 Euro werden auch bei der Steuer berücksichtigt. Deine weiteren Versicherungsbeiträge als sonstige Vorsorgeaufwendungen bleiben 2024 zunächst außen vor. Aber 2025 bis 2027 werden sie dann mit dem Höchstbetrag von jeweils 1.900 Euro abgezogen.

2024 bis 2027 kannst du also insgesamt 25.700 Euro abziehen und nur 6.300 Euro wirken sich steuerlich nicht aus.

Durch die Vorauszahlungen kannst du für 2025 bis 2027 insgesamt 5.700 Euro höhere Ausgaben abziehen. Bei einem Steuersatz von 42 Prozent bringt das einen Steuervorteil von rund 2.400 Euro.

Damit das Finanzamt die kompletten Vorauszahlungen bereits im Steuerjahr 2024 berücksichtigt, musst du sie bis spätestens zum 21. Dezember 2024 leisten.

Das Steuersparmodell können vor allem privat krankenversicherte Beamte und Selbstständige nutzen. Die Vorauszahlung bietet sich insbesondere dann an, wenn in einem Jahr dein Steuersatz aufgrund hoher Einkünfte sehr hoch ist.

Ein freiwillig gesetzlich krankenversicherter Arbeitnehmer müsste mit seinem Arbeitgeber und seiner Krankenkasse vereinbaren, dass er selbst die Krankenversicherungsbeiträge überweist. Nach der Umstellung auf Selbstzahler könnte auch er mit Vorauszahlungen für mehrere Jahre diesen Steuer-Tipp anwenden.

Erstattungen der Krankenkasse

Privat Krankenversicherte können eine Beitragsrückerstattung bekommen, wenn sie keine Leistungen in Anspruch genommen haben. Eine Beitragserstattung musst du in der Steuererklärung angeben. Sie wird dann von deinen Sonderausgaben in dem Jahr abgezogen.

Solltest du Arztrechnungen selbst bezahlt haben und hast auf die Kostenerstattung durch die Krankenversicherung verzichtet, kannst du diese nicht als außergewöhnliche Belastungen absetzen.

Eine Selbstbeteiligung, um einen günstigeren Beitrag zu bekommen, ist aus steuerlicher Sicht nachteilig, weil du weniger Sonderausgaben absetzen kannst.

Auch bei gesetzlichen Krankenkassen ist es möglich, einen Wahltarif mit Selbstbehalt abzuschließen. Eine Prämienzahlung der Kasse gilt aber auch hier als Beitragserstattung, die du dann von den gezahlten Krankenversicherungsbeiträgen in dem Jahr abziehen musst.

Bonuszahlung als Kostenerstattung

Wenn du selbst Geld für Gesundheitsmaßnahmen ausgegeben hast (zum Beispiel Beiträge für ein Fitnessstudio) und dafür einen Bonus von der Krankenkasse erhältst, zählt das als Kostenerstattung und nicht als Beitragsrückerstattung. Der Bonus muss also nicht von deinen Beiträgen zur Krankenversicherung abgezogen werden.

Nach einer bis Ende 2024 gültigen Vereinfachungsregel der Finanzämter gilt ein pauschaler Bonus bis 150 Euro als Kostenerstattung. Unabhängig, ob du dafür eigene Ausgaben hattest oder nicht. Nur wenn der Betrag höher ist, muss er grundsätzlich als Beitragsrückerstattung in der Steuererklärung eingetragen werden. Allerdings sollen die Krankenkassen solche Beträge automatisch an die Finanzämter übermitteln. Ansonsten müsstest du nachweisen können, dass die Kasse nur die von dir bezahlten Kosten erstattet hat.

Übernommene Kranken- und Pflegeversicherungsbeiträge für Kinder

Die Übernahme von Versicherungsbeiträgen kann sich steuerlich lohnen, wenn dein Kind so wenig verdient, dass es keine oder kaum Steuern zahlt. Ein Sonderausgabenabzug wirkt sich dann bei ihm nicht aus.

Die Kranken- und Pflegeversicherungsbeiträge, die du für dein unterhaltsberechtigtes Kind zahlst, kannst du immer als Sonderausgaben in deiner eigenen Steuererklärung absetzen. Das ist der Fall, wenn:

- Du Anspruch auf Kindergeld hast

- Du die Krankenversicherungsbeiträge wirtschaftlich getragen hast

Dabei zählen neben Bar- auch Sachleistungen ans Kind, also die Gewährung von Unterkunft und Verpflegung. Du musst nicht direkt den Beitrag an die Kasse zahlen, auch eine Kostenerstattung ans Kind ist möglich.

Die Beiträge zur Basisabsicherung trägst du dann in die Anlage Kind ein. In WISO Steuer machst du diese Angaben im Bereich Persönliches > Kinder > Übernommene Kranken- und Pflegeversicherungsbeiträge.

Ist das Kind bei dir mitversichert, aber du hast keinen Anspruch mehr auf Kindergeld, gehören die von dir gezahlten Beiträge in die Anlage Vorsorgeaufwand. In WISO Steuer geht das unter: Allgemeine Ausgaben > Kranken- und Pflegeversicherungen.

Hast du keinen Kindergeldanspruch, dein Kind ist Versicherungsnehmer und du übernimmst die Versicherungsbeiträge, kannst du die Aufwendungen nicht als Sonderausgaben absetzen. Aber: Du kannst die übernommenen Beiträge zur Basisabsicherung als außergewöhnliche Belastungen absetzen und in der Anlage Unterhalt eintragen. In WISO Steuer gibst du sie ein unter: Allgemeine Ausgaben > Unterhalt an Bedürftige.

Normalerweise gilt für Unterhaltsleistungen ein Höchstbetrag in Höhe des Grundfreibetrags. Übernommene Kranken- und Pflegeversicherungsbeiträge kommen noch hinzu. Eine zumutbare Belastung wird nicht angerechnet, aber eigene Einkünfte des Kindes schon.

Zusatz- und Auslandskrankenversicherung: Höchstbetrag beachten

Während du den Basistarif deiner Krankenversicherung in voller Höhe absetzen kannst, gilt das nicht für die Beiträge für abgeschlossene Zusatzleistungen wie:

- Ambulante Krankenzusatzversicherung

- Auslandskrankenversicherung

- Zahnzusatzversicherung

- Brillenversicherung

- Krankenhaustagegeldversicherung

- Krankentagegeldversicherung

- Private Pflegezusatzversicherung

Hier musst du nämlich folgende Höchstbeträge beachten:

- 1.900 Euro pro Person: für Angestellte, Beamte und Rentner, die steuerfreie Zuschüsse zu ihrer Krankenversicherung oder Beihilfe zu den Krankheitskosten erhalten und auch für beitragsfrei mitversicherte Familienmitglieder

- 2.800 Euro pro Person: für Selbstständige

Warst du einen Teil des Jahres selbstständig, und einen Teil angestellt? Dann gilt nur der niedrigere Höchstbetrag von 1.900 Euro.

Der Höchstbetrag gilt nicht pro Versicherung – sondern für alle zusammen, außer für Altersvorsorgeaufwendungen. Wenn du mit deiner Basiskranken- und Pflegeversicherung bereits die 1.900 Euro erreichst, profitierst du von weiteren Versicherungsbeiträgen steuerlich nicht mehr. Wenn der Höchstbetrag noch nicht ausgeschöpft ist, kannst du im verbleibenden Spielraum weitere Versicherungsbeiträge absetzen.

Die Zusatzversicherungen laufen aber in der Praxis häufig steuerlich ins Leere. Du musst aber nicht selbst ausrechnen, ob du die Grenze erreicht hast oder nicht. Gib einfach alle absetzbaren Versicherungsbeiträge in deiner Steuererklärung an, so bist du immer auf der sicheren Seite.

Weitere Versicherungen als Sonderausgaben

Weitere Versicherungen aus der oben genannten Kategorie 4 sind grundsätzlich als Sonderausgaben absetzbar. Doch wegen der Höchstbetragsregelung (1.900 Euro bzw. 2.800 Euro) profitieren nur wenige Steuerzahler mit

sehr geringen Krankenversicherungsbeiträgen davon.

Zu den weiteren Versicherungen zählen:

- Arbeitslosenversicherung

- Unfallversicherung

- Haftpflichtversicherung (zum Beispiel Privathaftpflichtversicherung und Kfz-Haftpflichtversicherung)

- Risikolebens-, Kapitallebens- und private Rentenversicherung mit Abschluss vor 2005

- Krankenzusatzversicherung (zum Beispiel Zahnzusatzversicherung)

- Kranken(haus)tagegeldversicherung

- Pflegezusatzversicherung

- Erwerbs- und Berufsunfähigkeitsversicherung

- Sterbegeldversicherung (bei Leistung nur im Todesfall)

Haftpflichtversicherung in der Steuererklärung

Zumindest theoretisch kannst du eine Privat-Haftpflichtversicherung, Tierhalter-Haftlpflicht und die Kfz-Haftpflichtversicherung als Sonderausgaben absetzen.

Deckt die Versicherung berufliche Risiken ab, kannst du sie in voller Höhe absetzen. Bei Arbeitnehmern gehört eine Berufshaftpflichtversicherung zu den Werbungskosten, bei Selbstständigen und Gewerbetreibenden zu den Betriebsausgaben.

Unfallversicherung ist steuerlich absetzbar

Folgende Beiträge zählen zu Unfallversicherungen und können im Rahmen des Höchstbetrags für Versicherungsbeiträge abgesetzt werden:

- Private Unfallversicherung

- Kfz-Unfallversicherung

- Autoinsassen-Unfallversicherung

- Kinder-Unfallversicherung

- Reise-Unfallversicherung

Sichert die Unfallversicherung jedoch ausschließlich berufsbedingte beziehungsweise betriebliche Risiken ab? Dann sind die Beiträge als Werbungskosten oder Betriebsausgaben abzugsfähig. Vorteil: Die Beiträge sind hier nicht durch Höchstbeträge gedeckelt, sondern unbegrenzt absetzbar.

Berufliche Versicherungen sind Werbungskosten oder Betriebsausgaben

Deckt deine Versicherung berufliche Risiken ab? Dann kannst du die Beiträge ebenfalls in der Steuererklärung angeben. Vorteil: In diesem Fall sind das sogar Werbungskosten. Du kannst die Beiträge also ohne Höchstbetrag absetzen.

Bist du selbstständig oder Gewerbetreibender, kannst du die Beiträge als Betriebsausgaben absetzen. Dann reduzieren die Kosten deinen Gewinn – und somit auch die Steuern, die darauf anfallen.

Zu diesen Versicherungen können folgende gehören:

- Berufshaftpflicht

- Teile der Rechtsschutzversicherung (Arbeitsrechtsschutz)

- berufliche Unfallversicherung

Handelt es sich um eine Unfallversicherung, die teilweise auch deinen Beruf abdeckt? Dann kannst du nur den beruflichen Anteil des Gesamtbetrags als Werbungskosten absetzen. Hierfür kannst du den genauen beruflichen Anteil bei deiner Versicherungsgesellschaft erfragen. Oder du teilst den Beitrag pauschal jeweils zur Hälfte in private und berufliche Versicherungen. Dann kannst du 50 Prozent als Werbungskosten absetzen, der Rest gehört zu den Sonderausgaben.

Arbeitsrechtsschutz ist steuerlich absetzbar

Eine Rechtsschutzversicherung ist grundsätzlich nicht absetzbar. Anders schaut es aber aus, wenn der Vertrag Arbeitsrechtsschutz beinhaltet. Wenn du dich damit gegen Kündigungen schützen willst, kannst du die Versicherungsprämie als Werbungskosten absetzen.

Sollte deine Rechtsschutzversicherung aus mehreren Komponenten mit weiteren Schutzbereichen bestehen, benötigst du den Prämienanteil für den Arbeitsrechtsschutz. Du solltest deine Versicherungsgesellschaft anschreiben und sie darum bitten, dir den entsprechenden Anteil schriftlich mitzuteilen. Nehmen wir an, in dem Schreiben teilt sie dir mit, dass laut ihrer Schadensstatistik 40 Prozent einer Familienrechtsschutzversicherung auf Arbeitsrechtsschutz entfällt. Dann kannst du 40 Prozent des Gesamtbeitrags bei den Werbungskosten ansetzen.

Hausrat- und Wohngebäudeversicherung bei Arbeitszimmer teilweise absetzbar

Arbeitest du überwiegend von zu Hause und hast ein steuerlich anerkanntes Arbeitszimmer? Dann kannst du deine Hausrat- und Wohngebäudeversicherung in der Steuererklärung angeben. Das Arbeitszimmer muss dabei der Mittelpunkt deiner Arbeit sein.

Absetzbar sind die Versicherungsbeiträge zu dem Teil, der auf dein Arbeitszimmer fällt. Dabei unterstützt dich WISO Steuer. Trag einfach deine gesamten Kosten ein und das Programm rechnet dir den absetzbaren Anteil aus.

Die Berechnung könnte zum Beispiel so aussehen:

Du wohnst in einer Wohnung mit einer Wohnfläche von 100 m². Einen 20 m² großen Raum nutzt du als Arbeitszimmer. Es macht also 1/5 deiner gesamten Wohnfläche aus. Ergebnis: Du kannst 1/5 der Jahresbeiträge für die Hausratversicherung und die Wohngebäudeversicherung als Arbeitszimmerkosten bei den Werbungskosten absetzen. Das gilt analog auch für Selbstständige, die den entsprechenden Anteil als Betriebsausgaben ansetzen.

Vermieter, die die Wohngebäudeversicherung für ihre vermietete Immobilie finanziell übernehmen und nicht auf die Mieter umlegen, können sie als Werbungskosten absetzen.

Bist du Freiberufler oder Gewerbetreibender? Dann kannst du die Beiträge, die du für eine Immobilie als Unternehmenssitz zahlst, ebenfalls von der Steuer absetzen. Und zwar in voller Höhe als Betriebsausgaben.