Steuererklärung als Rentner

Du musst das nicht allein schaffen

Trotz Steuerpflicht kein Drama: WISO Steuer führt Rentner Schritt für Schritt, füllt die Steuererklärung automatisch aus und hilft, bares Geld zu sparen.

Die Nr. 1 unter den Steuer-Apps

Mit der Rente

kommt die Steuer

Von der Rente wird keine automatische Steuer abgezogen –

darum will das Finanzamt jedes Jahr wissen, wie viel du

zahlen musst.

WISO Steuer hilft dir dabei: einfach, verständlich und mit

Tipps, wie du weniger abgeben musst.

So machst du deine Steuer ganz einfach selbst

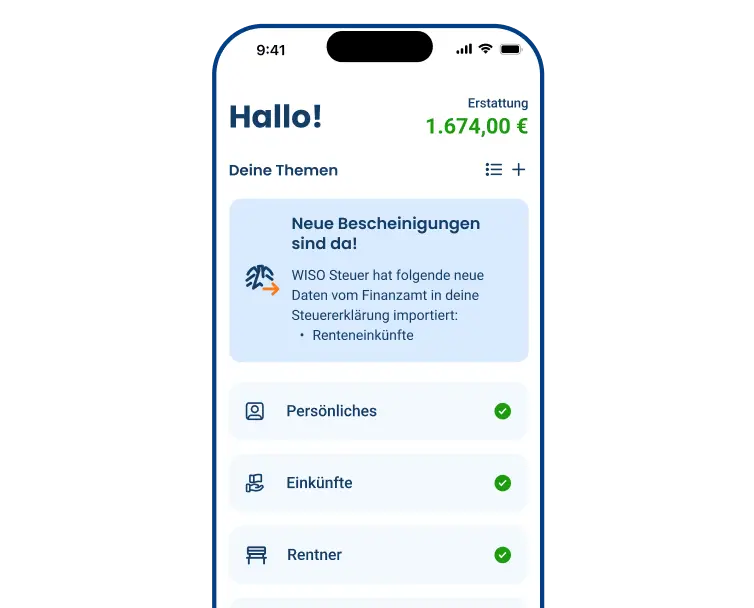

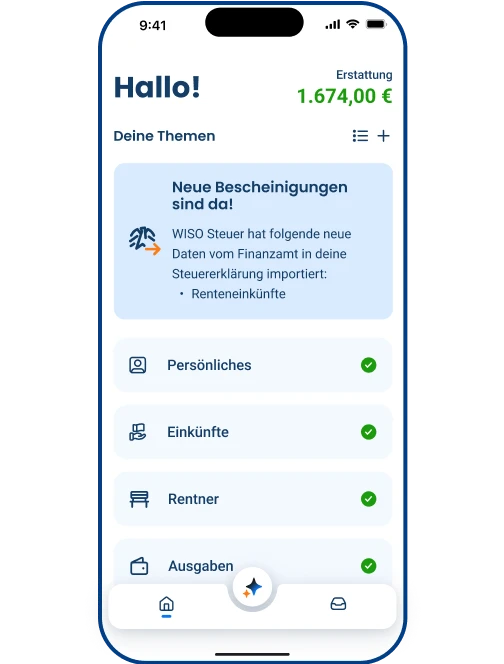

Automatisch ausfüllen

Renteneinkünfte & Versicherungsdaten trägt WISO Steuer ein – du schaust nur noch mal drüber.

Tipps bekommen

Von Rentenberatung bis Handwerkerrechnung: Du siehst, was du absetzen kannst – und wie sich das sofort auf dein Ergebnis auswirkt.

Fehler vermeiden

WISO Steuer prüft deine Erklärung vor der Abgabe automatisch. Danach gibst du digital und sicher ab.

Nicht nur wir sind

begeistert

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

basierend auf 129.609

Bewertungen seit 2019

WISO Steuer ist im Steuerbereich absolut das beste Programm – die anderen können da nicht mithalten.

5.0-

Klasse! SteuerGPT begleitet einen Schritt für Schritt. So macht die Steuererklärung Spaß und kostet wenig Zeit.

5.0 -

Nach jahrelangen Beraterkosten dann plötzlich drauf gekommen… und siehe da, es geht auch alleine. Die Software ist Idiotensicher ;) DANKE WISO

5.0

FAQ: Steuererklärung für Rentner

Muss ich als Rentner eine Steuererklärung machen?

Ja, wenn du mit deinen Einnahmen über dem Grundfreibetrag liegst. Neben der Rente zählen zum Beispiel auch:

- Nebenjob

- Mieteinnahmen

- Kapitalerträge

Wie viel Steuern muss ich auf meine Rente zahlen?

Das hängt von verschiedenen Faktoren ab. Zum Beispiel:

- Höhe der Rente

- Zeitpunkt, ab dem die Rente begann

- zusätzliche Einnahmen (z. B. Vermietung, Nebenjob)

Rechne mit WISO Steuer in wenigen Schritten aus, wie viel Steuern du zahlen musst. Du bekommst echte Experten-Tipps, wie du Geld sparen kannst.

Jetzt kostenlos ausprobieren

Kann ich die Steuererklärung für meine Eltern machen, die Rentner sind?

Ja! Du kannst die Steuererklärung ganz einfach für oder mit deinen Eltern erledigen.

Was kostet WISO Steuer für Rentner?

- 35,99 € im günstigen Jahresabo

- 45,99 € im Einzelkauf

- 0 € in der Testversion

Was ist die vereinfachte Steuererklärung für Rentner?

Die sogenannte „vereinfachte Steuererklärung für Rentner“ heißt offiziell Erklärung zur Veranlagung von Alterseinkünften. Sie besteht nur aus wenigen Seiten und ist für Rentner gedacht, die ausschließlich Altersrente beziehen. Folgende Bundesländer akzeptieren das Formular ab dem Steuerjahr 2019:

- Brandenburg

- Bremen

- Mecklenburg-Vorpommern

- Sachsen

Kann ich die Steuererklärung 2021 als Rentner noch abgeben?

Ja. Abgabefrist war eigentlich der 31. Oktober 2022. Das Finanzamt kann Steuererklärungen aber noch bis zu 7 Jahre später von dir fordern.

Wähle deine passende

Option

Testversion

0,00 €

- Probier alles aus und zahle erst, wenn du die Steuererklärung abgibst

Vorteils-Abo

35,99 €

- Jedes Jahr 10 € sparen

- Jederzeit kündbar

- Hotline für technische Fragen

- Steuer-Coaching inklusive

- Automatisch ausfüllen lassen

Einzelkauf

45,99 €

- Einmalige Abgabe für ein Steuerjahr

Einkommensteuererklärung für Rentner

Altersrenten sind grundsätzlich steuerpflichtig. Je nach Beginn der Rente ist aber nur ein Teil steuerpflichtig. Für Neurentner im Jahr 2024 sind dies 83 %. Übersteigt der steuerpflichtige Teil den Grundfreibetrag (2026: 12.348 €), können Steuern anfallen und es sollte eine Steuererklärung abgegeben werden.

Achtung: Rentner müssen auch eine Steuererklärung abgeben, wenn sie zusätzliche Einkünfte haben. Das sind zum Beispiel Einnahmen aus Vermietung, weitere Betriebs- und Privatrenten oder ein Zusatzverdienst als Selbständiger. Diese zusätzlichen Einnahmen werden dann zusammen mit der Rente versteuert. WISO Steuer kennt alle Freibeträge und Pauschalen, mit denen sich Steuern senken lassen

Noch nicht erledigt? Rückwirkend bis 2022 nachholen

Wenn du verpflichtet bist, eine Steuererklärung abzugeben, musst du auch die Jahre nachholen, in denen du es bisher nicht getan hast – solange die sogenannte Festsetzungsfrist noch läuft.

In der Regel gilt, dass du deine Steuererklärungen bis zu 4 Jahre rückwirkend abgeben kannst. Das bedeutet konkret:

- Für 2022 läuft die Frist bis zum 31. Dezember 2026

- Für 2023 bis zum 31. Dezember 2027

- Für 2024 bis zum 31. Dezember 2028

- Für 2025 bis zum 31. Dezember 2029

Wirst du vom Finanzamt direkt aufgefordert, kann die Frist sogar noch weiter zurückreichen. Und wenn du zu spät abgibst, drohen Verspätungszuschläge.

Tipp: Starte in WISO Steuer mit der ältesten Erklärung – zum Beispiel 2022 – und übernimm die Daten danach mit einem Klick ins nächste Jahr. So sparst du dir Zeit und Arbeit.

In diesen Fällen bleibt die Rente steuerfrei

Altersrenten bleiben vollständig steuerfrei, wenn der steuerpflichtige Anteil nach Abzug von Beiträgen zur Kranken- Pflegeversicherung unter dem Grundfreibetrag liegt. Auch bestimmte Rentenarten wie die Unfallrente oder bestimmte Leistungen aus der gesetzlichen Unfallversicherung sind steuerfrei. Zudem gibt es Freibeträge für Renten aus ausländischen Versicherungen, wenn diese nicht den deutschen Rentenbesteuerungsregeln unterliegen.

Vorauszahlungen vom Finanzamt? Das steckt dahinter

Wenn du als Rentner eine Steuer nachzahlen musst, schlägt das Finanzamt oft sogenannte Vorauszahlungen vor. Das bedeutet: Du sollst künftig schon während des Jahres Steuern zahlen – in Raten, je nach geschätztem Einkommen.

Das wirkt erstmal wie ein Schock – ist aber ganz normal. Und: Du kannst die Höhe der Vorauszahlungen anpassen lassen, wenn sich deine Situation ändert. Zum Beispiel bei sinkenden Renten, weniger Nebeneinkünften oder Pflegebedürftigkeit.

Tipp: Mit WISO Steuer kannst du schon im Voraus sehen, ob eine Nachzahlung droht – und so besser planen. Auch bei einem Antrag auf Anpassung der Vorauszahlungen hilft dir die Software Schritt für Schritt.

So werden Renten versteuert

Leibrenten: Das ganze Leben versorgt sein

In Deutschland gibt es verschiedene Leibrenten, die gezahlt werden, solange man lebt:

- Altersrente

- Witwenrente

- Waisenrente

- Erwerbsminderungsrente

- Erziehungsrente

- Betriebsrente

- Unfallrente

Grundsätzlich sollen Leibrenten erst in der Auszahlungsphase besteuert werden. Das heißt, während in die Rente eingezahlt wird, müssen dafür keine Steuern gezahlt werden. Sobald aber Rentenzahlungen fließen, werden diese besteuert.

Ganz so weit ist es aber noch nicht, denn wir befinden uns in einer Übergangsphase zur nachgelagerten Besteuerung. Wie viel von der Rente versteuert werden muss, richtet sich nach dem Jahr des Rentenbeginns. Der steuerpflichtige Anteil der Rente steigt von Jahr zu Jahr an. Neurentner müssen also mehr von ihrer Rente versteuern, wenn sie später in Rente gehen.

Bei der Besteuerung von Renten gilt das sogenannte „Kohorten-Prinzip“: Alle Personen, die in einem bestimmten Jahr in Rente gehen, müssen denselben Anteil ihrer Rente versteuern. Dieser Anteil bleibt für den gesamten Rest des Lebens unverändert. Geht jemand beispielsweise im Jahr 2025 in Rente und muss 85 % der Rente versteuern, bleibt dieser Prozentsatz dauerhaft bestehen, unabhängig davon, ob der steuerpflichtige Anteil für nachfolgende Rentnerjahrgänge weiter ansteigt.

Die Besteuerung der Rente hat sich in den letzten Jahren wie folgt verändert:

- 2005: 50 % der Rente steuerpflichtig

- 2006-2019: Anstieg um 2 % jährlich bis auf 78 %

- 2020-2022: Anstieg um 1 % jährlich bis auf 82 %

- Ab 2023: Anstieg um 0,5 % jährlich

Hochgerechnet bedeutet das: Alle, die 2058 in den Ruhestand gehen, müssen ihre Renteneinkünfte zu 100 % versteuern.

Zusätzlich wird im zweiten Jahr der Rente der sogenannte Rentenfreibetrag berechnet. Dafür wird die gesamte Bruttorente im zweiten Jahr des Rentenbezugs in steuerpflichtig und steuerfrei aufgeteilt. Es gilt dabei der Prozentsatz des Beginns der Rente. Der steuerfreie Teil wird dann als Rentenfreibetrag festgeschrieben und bleibt für alle folgenden Jahre gleich.

Das bedeutet, dass der steuerfreie Teil einer Rente sich nicht automatisch weiter erhöht. Rentenanpassungen in Folgejahren sind damit also steuerpflichtig.

Private Renten

Bei einer privaten Rentenversicherung werden die Beiträge in der Regel aus dem Nettogehalt gezahlt, also aus Geld, das bereits versteuert wurde. Das bedeutet: Bei späterem Rentenbezug muss nicht der gesamte Betrag versteuert werden. Stattdessen wird nur der sogenannte Ertragsanteil besteuert – und das ist deutlich günstiger.

Diese Regelung gilt für private Rentenversicherungen, etwa aus

- Altersvorsorgeverträgen oder

- sonstigen Verpflichtungsgründen.

Wenn die Rente vollständig aus bereits versteuertem Geld angespart wurde, wie etwa bei einer privaten Rentenversicherung, wird diese nur mit dem günstigeren Ertragsanteil besteuert.

Andere private Renten, die steuerlich gefördert wurden, müssen voll versteuert werden. Das betrifft beispielsweise:

- Riester-Renten, bei denen staatliche Zulagen und eventuell ein Sonderausgabenabzug berücksichtigt wurde.

- Betriebliche Altersvorsorge wie Direktversicherungen, bei denen die Beiträge aus deinem Bruttogehalt (vor Abzug von Steuern) gezahlt wurden.

Aber keine Sorge: Was bei welcher Rente gilt, muss man sich mit WISO Steuer nicht merken. Das Programm ruft die Angaben der Rentenversicherungen ab und fügt sie automatisch in die richtige Stelle der Steuererklärung ein.

Pensionen

Pensionen, auch Versorgungsbezüge genannt, zählen als nachträglicher Arbeitslohn. Grund ist, dass Beamte nicht in die gesetzliche Rentenversicherung einzahlen, sondern im Alter vom Staat per Pension weiterbezahlt werden.

Allerdings erhalten Pensionäre für die Versorgungsbezüge einen sogenannten Versorgungsfreibetrag und müssen nicht die gesamten Pensionen versteuern. Die Höhe des Versorgungsfreibetrags richtet sich nach dem Beginn der Zahlungen.

Für Neupensionäre im Jahr 2024 gilt ein Versorgungsfreibetrag von 12,8 % der Pension, gedeckelt auf maximal 1.248 € (960 Höchstbetrag plus 288 € Zuschlag). Der Versorgungsfreibetrag gilt dann lebenslang.

Doppelbesteuerung von Renten?

Eine Doppelbesteuerung tritt auf, wenn ein Teil deiner Rente, der bereits versteuert wurde, erneut versteuert wird. Dies kann passieren, weil die Beiträge zur Rentenversicherung nur teilweise steuerlich absetzbar sind, während die Rentenleistungen später voll versteuert werden müssen.

Warum kommt es zur Doppelbesteuerung? Die Doppelbesteuerung entsteht, weil das Rentensystem so gestaltet ist, dass Beiträge zur gesetzlichen Rentenversicherung während der Erwerbsphase aus versteuertem Einkommen gezahlt werden. Bei der Auszahlung der Rente erfolgt dann erneut eine Besteuerung des bereits versteuerten Einkommensanteils.

Um festzustellen, ob eine Doppelbesteuerung vorliegt, muss man den steuerfreien Anteil der Rentenzahlungen mit den bereits versteuerten Beiträgen vergleichen. Wenn der steuerfreie Anteil der Rente niedriger ist als die Summe der versteuerten Beiträge, liegt eine Doppelbesteuerung vor.

Das Bundesverfassungsgericht hat entscheiden, dass die Steuerregeln für Rentner überarbeitet werden müssen, um eine Doppelbesteuerung zu vermeiden. Als eine Maßnahme hierfür wurde festgelegt, dass die Freibeträge bei Renten und Pensionen langsamer abschmelzen. Somit musst du deine Rente statt 2040 erst im Jahr 2058 vollständig versteuern. Alle Überprüfungen und Anpassungen übernimmt das Finanzamt, du musst dich also um nichts selbst kümmern.

Rentenbesteuerung nach Jahr des Rentenbeginns – tabellarische Übersicht

Damit du nicht lange suchen musst, haben wir die Entwicklung der Rentenbesteuerung hier für dich auf den Punkt gebracht. Suche einfach dein persönliches Jahr des Rentenbeginns in der Tabelle, um sofort zu sehen, welcher Anteil deiner Rente steuerpflichtig ist und wie viel für immer dein steuerfreier Vorsprung bleibt.

| Jahr des Rentenbeginns | Steuerpflichtiger Anteil | Steuerfreier Rentenanteil (Fixbetrag) |

|---|---|---|

| bis 2005 | 50,0 % | 50,0 % |

| 2010 | 60,0 % | 40,0 % |

| 2015 | 70,0 % | 30,0 % |

| 2020 | 80,0 % | 20,0 % |

| 2022 | 82,0 % | 18,0 % |

| 2023 | 82,5 % | 17,5 % |

| 2024 | 83,0 % | 17,0 % |

| 2025 | 83,5 % | 16,5 % |

| 2026 | 84,0 % | 16,0 % |

| jedes weiter folgende Jahr | +1% jedes Jahr | -1% jedes Jahr |

| ab 20240 | 100% | 0% |

Wichtige Freibeträge 2026

Um zu bestimmen, ob Sie tatsächlich Steuern zahlen oder nur eine (oft lohnenswerte) Erklärung abgeben müssen, sind die aktuellen Grenzwerte entscheidend. In der folgenden Übersicht finden Sie die wichtigsten Freibeträge für das Steuerjahr 2026.

| Freibetrag | Betrag (Ledig) | Betrag (Verheiratet) |

|---|---|---|

| Grundfreibetrag 2026 | 12.348 € | 24.696 € |

| Werbungskosten-Pauschbetrag | 102 € | 204 € |

| Sonderausgaben-Pauschbetrag | 36 € | 72 € |

| Altersentlastungsbetrag | Individuell | Individuell |

Kostenlos Steuer auf Rente berechnen

WISO Steuer berechnet ganz einfach und kostenlos, wie viel Steuer auf die Rente anfällt. Ob bereits im Ruhestand oder kurz davor, das Programm hilft, den Überblick zu behalten.

Komplizierte Berechnungen und Dateneingabe? Das übernimmt WISO Steuer! Bescheinigungen werden von der Rentenversicherung abgerufen und ganz von allein in die passenden Dialoge der Steuererklärung einsortiert. So wird keine wichtige Angabe vergessen.

Das Beste: Die Berechnung ist in der Testversion von WISO Steuer völlig kostenlos. Einfach ausprobieren – ganz ohne Verpflichtungen.

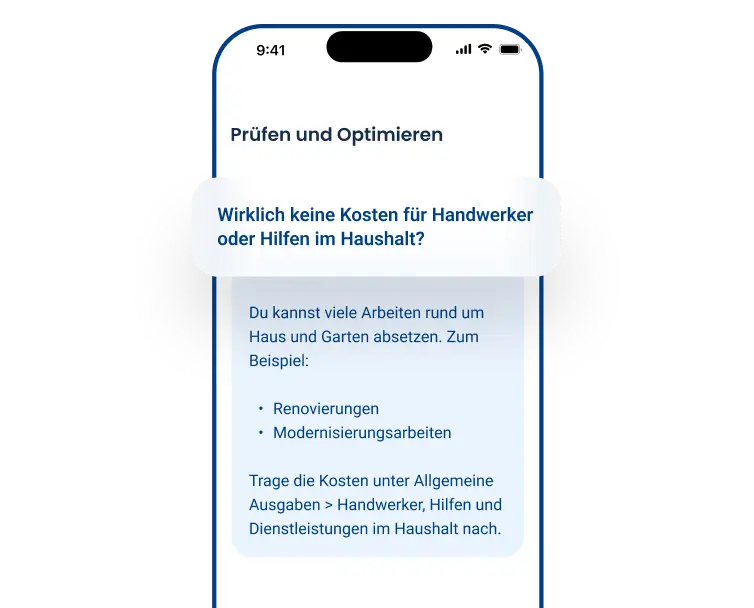

Diese Kosten können Rentner absetzen

Rentner können einen Betrag von 102 € pauschal von der Steuer absetzen. Neben dieser Pauschale können diese Ausgaben die Steuer senken:

- Krankheitskosten (Kosten für verschrieben Medikamente und Hilfsmittel, für Fahrten zu Ärzten, Therapien oder Kuraufenthalten)

- Versicherungsbeiträge

- Spenden

- Haushaltsnahe Dienstleistungen

- Gärtner und Handwerker

- Kirchensteuer

- Kosten für Heimunterbringung

- Behindertenpauschbetrag

- Pflegekosten für nahestehende Personen

- Behindertengerechte Umbaumaßnahmen

- Kontoführungsgebühren

- Steuerberatungskosten (auch für WISO Steuer)

Vereinfachte Steuererklärung für Rentner ab 2021

Die sogenannte „Erklärung zur Veranlagung von Alterseinkünften” ist ein Formular der Steuererklärung für Rentner in den Bundesländern Brandenburg, Bremen, Mecklenburg-Vorpommern und Sachsen. Es besteht aus nur zwei Seiten und soll es Rentnern erleichtern, ihre Steuererklärung zu erstellen.

Ein Problem ist, dass dieses Formular nicht bundesweit von allen Finanzämtern akzeptiert wird. Außerdem fehlen viele wichtige Angaben, die dabei helfen, Steuern zu sparen. Zum Beispiel:

- Einnahmen außerhalb der Rente, wie Mieteinnahmen

- Ausgaben, die Geld bringen könnten, beispielsweise Pflegekosten

Hier kannst du das Formular beim Bundesfinanzministerium herunterladen:

Einfacher ist es mit WISO Steuer. Hier werden alle wichtigen Angaben automatisch eingetragen. Die Software prüft jede Erklärung auf Fehler und fehlende Angaben, damit am Ende immer das beste Ergebnis rausspringt.

Nicht umsonst ist WISO Steuer seit vielen Jahren Testsieger bei Stiftung Warentest oder Computer Bild. Wir empfehlen jedem, es einfach selbst auszuprobieren und das Ergebnis auszurechnen – gezahlt werden muss erst bei der Abgabe der Steuererklärung.