In der Post kommt eine Aufforderung zur Abgabe einer Feststellungserklärung – und jetzt? Ob für eine Erbengemeinschaft oder ein Unternehmen – mit unseren Tipps und der Unterstützung von WISO Steuer ist alles im Handumdrehen erledigt.

Schnelleinstieg

Kurz & knapp

- Eine Feststellungserklärung ist Teil der jährlichen Einkommensteuererklärung

- Nur bestimmte Personen müssen eine Feststellungserklärung abgeben

- Es gelten eigene Fristen für Abgabe und Einspruch

- Mit WISO Steuer kannst du die Feststellungserklärung selbst erstellen und digital einreichen

Video: Die Feststellungserklärung

Eine Feststellungserklärung ist notwendig, wenn du gemeinsam mit anderen Personen Einkünfte hast – etwa bei einer Erbschaft oder einer Firma. Wir zeigen, worauf du achten musst. Bist du selbstständig und liegt dein Unternehmen in einer anderen Stadt als dein Wohnort, gilt das ebenso. Behalte den Durchblick mit diesem Video.

Wer muss eine Feststellungserklärung abgeben?

Mit der Feststellungserklärung werden Einkünfte ermittelt. Sie gehört zur jährlichen Einkommensteuer, ist aber eine separate Steuererklärung, die auf eigenen Formularen unter einer eigenen Steuernummer angefertigt wird, um den Gewinn oder Verlust eines Unternehmens oder einer Beteiligung festzustellen.

Wer eine Feststellungserklärung abgeben muss, ist gesetzlich festgelegt. Es gibt 2 Hauptfälle:

Vorausgesetzt, dass dein Betrieb und Wohnsitz weit auseinanderliegen. Dann sind zwei Finanzämter für dich zuständig und du musst zwei Steuererklärungen abgeben:

- 1 Feststellungserklärung für deinen Betrieb bei deinem Betriebsfinanzamt und

- 1 Einkommenssteuererklärung für dich bei deinem Wohnsitzfinanzamt

Mit einer sogenannten gesonderten und einheitlichen Feststellung wird der jeweilige Anteil am Gewinn oder Verlust verpflichtend festgestellt und dann bei der Einkommensteuer der jeweiligen Einzelperson berücksichtigt. Zu den Personengesellschaften zählen OHG und KG, aber auch die Gesellschaft bürgerlichen Rechts (GbR) wie bei Erbengemeinschaften.

Neben der eigenen Firma oder Beteiligung an einer Personengesellschaft gibt es auch weitere Feststellungserklärungen. Das können Beteiligungen an geschlossenen Immobilienfonds, oder auch an sogenannten Publikumsgesellschaften sein, beispielsweise Schiffsbeteiligungen oder Containerfonds. Kapitalgesellschaften, wie eine GmbH oder AG geben eine jährliche Körperschaftsteuererklärung ab. Eine gesonderte Feststellung ist daher nicht notwendig.

Verzicht auf die Abgabe der Feststellungserklärung

Das können beispielsweise Ehepartner sein, die gemeinsam eine Immobilie vermieten. Alle Angaben dazu können dann bei der gemeinsamen Steuererklärung angegeben werden. Eine zusätzliche Feststellungserklärung ist dann nicht mehr notwendig. Im Zweifel entscheidet aber das Finanzamt.

Feststellungserklärung kostenlos mit WISO Steuer erledigen

Du musst die Feststellungserklärung abgeben? Kein Problem! Bei WISO Steuer ist sie enthalten. Zusätzliche Kosten kommen nicht auf dich zu.

In nur 3 Schritten erledigst du deine Feststellungserklärung:

Schritt 1: Feststellungserklärung ausfüllen

Nachdem du dich angemeldet hast, klickst du auf der linken Seite auf die Option Feststellung. Wähle das Steuerjahr aus, das du bearbeiten willst und bestätige mit + Neue Steuererklärung anlegen.

Fülle nun die zutreffenden Steuerformulare der Feststellungserklärung aus – mit WISO Steuer geht das ganz bequem und unkompliziert. Das Programm zeigt dir Schritt für Schritt, wo du welche Eingaben zu machen hast.

Dann schickst du die Daten per Mausklick digital ans zuständige Finanzamt. Bei mehreren Beteiligten sollte auch ein Vertreter als sogenannter Empfangsbevollmächtigter eingetragen werden. Er ist dann der Ansprechpartner für das Finanzamt und kann Einspruch oder Klage einreichen.

Schritt 2: Ergebnis in die Einkommensteuererklärung eintragen

Dann füllst du deine persönliche Einkommensteuererklärung aus. Hier gibst du deinen selbst ermittelten anteiligen Gewinn oder Verlust an, soweit du die Höhe schon kennst. Bei WISO Steuer ist das der Abschnitt Andere Einnahmen > Beteiligungen und gesonderte Feststellungen.

Man unterscheidet dabei nach der jeweiligen Einkommensart. Zum Beispiel:

- Einkünfte aus Gewerbebetrieb: Der Gewinn oder Verlust wird in der Anlage G eingetragen

- Einkünfte aus selbstständiger Arbeit: Für Gewinn oder Verlust verwendest du die Anlage S

- Erbengemeinschaften mit Einkünften aus vermieteten Immobilien: Die anteiligen Überschüsse werden bei den Vermietungseinkünften (Anlage V) eingetragen

Schritt 3: Feststellungsbescheid wird erstellt

Nach einigen Wochen erhältst du von deinem Wohnsitz-Finanzamt deinen Einkommensteuerbescheid. Nicht immer ist dann auch schon der Betrag deiner Feststellungserklärung enthalten. Das liegt daran, dass für die Feststellungserklärung ein anderes Finanzamt zuständig ist. Aber spätestens, wenn der sogenannte Feststellungsbescheid da ist, wird der Gewinn oder Verlust aus deiner Feststellungserklärung auch in deinen Einkommensteuerbescheid übernommen. Das Finanzamt schickt dir einen geänderten Einkommensteuerbescheid automatisch zu.

Mehrere Feststellungserklärungen

Elektronische Abgabe ist Pflicht

Die elektronische Abgabe der Feststellungserklärung ist verpflichtend – ein Kinderspiel mit WISO Steuer. Mit nur einem Klick wird die Erklärung verschlüsselt und digital an die zuständigen Finanzämter übertragen, ganz ohne Papier. Alle Daten sind dann sofort beim Amt – und zwar zu 100 Prozent sicher.

Du willst mehr wissen? Hier bekommst du mehr Infos: Steuer-Versand

Praktisch: Rufe deine Steuerbescheide elektronisch ab. Sollte etwas nicht stimmen, legst du blitzschnell und unkompliziert Einspruch ein. Dafür findest du entsprechende Vorlagen in WISO Steuer. So sparst du Zeit und Nerven und hast jederzeit alles im Griff. Probiere es aus und erlebe, wie einfach Steuererklärungen heute sind!

Was ist der Unterschied zwischen einheitlicher und gesonderter Feststellung?

Es gibt 2 Arten der Feststellungserklärung. Wie sich die beiden unterscheiden, zeigen wir dir hier:

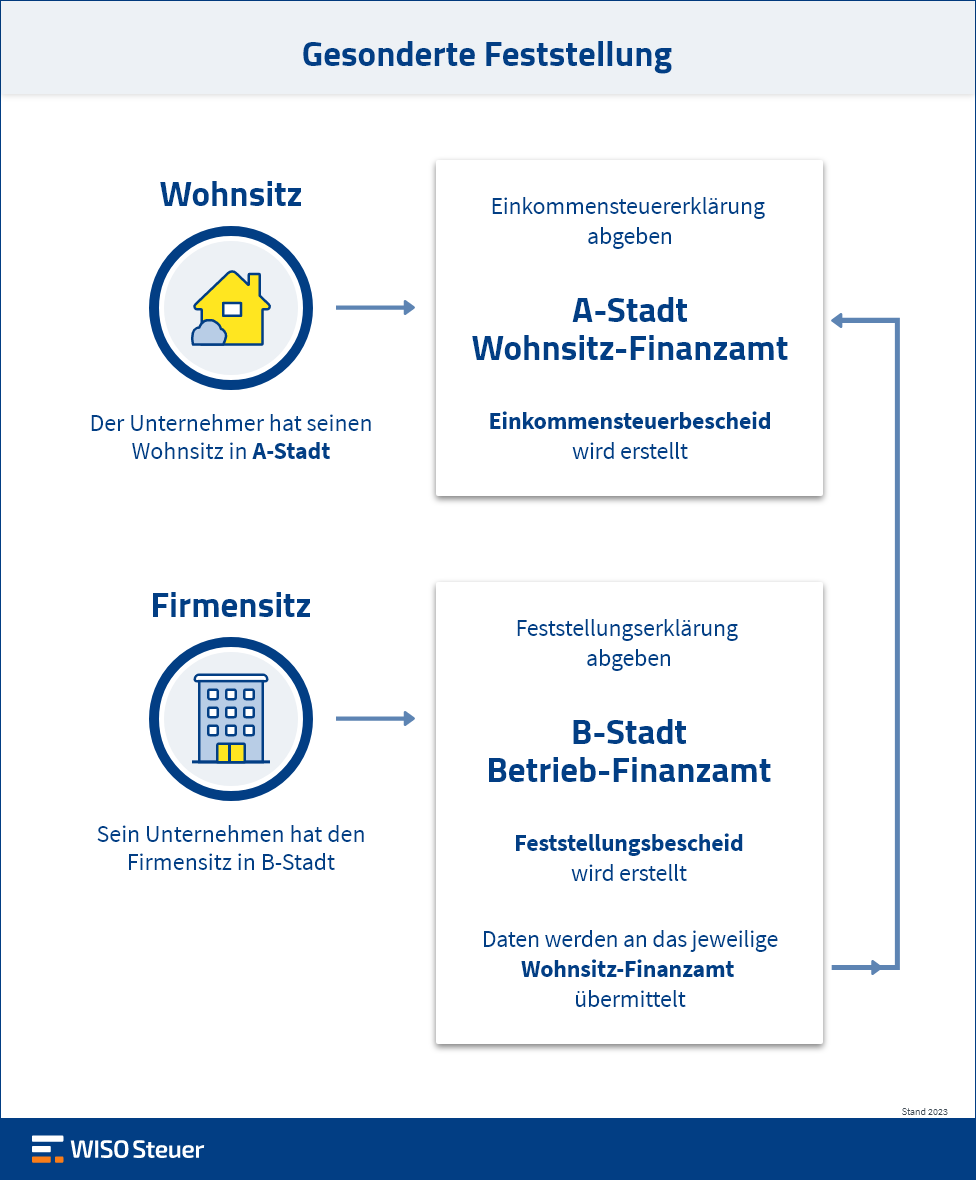

Gesonderte Feststellung

Die gesonderte Feststellung ist nur bei Einkünften aus Gewerbebetrieb, selbstständiger Tätigkeit oder aus Land- und Forstwirtschaft notwendig. Bist du Einzelunternehmer, musst du sie unter folgenden Voraussetzungen abgeben:

Beispiel: Du betreibst ein Einzelunternehmen in einer anderen Stadt als deinem Wohnort. Für deine Unternehmenssteuern (Umsatzsteuer, Gewerbesteuer) ist das Finanzamt in der Stadt deines Unternehmens (Betriebsfinanzamt) zuständig, während das Finanzamt an deinem Wohnort (Wohnsitzfinanzamt) für deine Einkommensteuer zuständig ist.

Da verschiedene Finanzämter zuständig sind, musst du auch für die Einkommensteuer zuerst den Gewinn oder Verlust deines Unternehmens gesondert feststellen lassen. Dazu reichst du beim Betriebsfinanzamt das Formular „Feststellungserklärung zur gesonderten Feststellung von Grundlagen für die Einkommensbesteuerung“ ein. Im Endeffekt ist das also deine Gewinnermittlung.

Außerdem könnten folgende Formulare hinzukommen:

- Hauptvordruck zur gesonderten und einheitlichen Feststellung ESt1B: Darauf werden Angaben zu der Gesellschaft oder Gemeinschaft gemacht

- Anlage FB (Feststellungsbescheid): Hier werden die beteiligten Personen eingetragen

- Anlage FE1 – FE6 (Erklärung zur gesonderten und einheitlichen Feststellung von Besteuerungsgrundlagen): für jede Einkunftsart gibt es zusätzlich ein weiteres Formular, wo die Einkünfte des Steuerjahres eingetragen werden. Für jeden Betrieb muss zusätzlich eine Bilanz oder eine Einnahmenüberschussrechnung übermittelt werden

- Anlage FE AUS-1 (Aufteilung ausländischer Einkünfte und Steuern) bei Einkünften aus Land- und Forstwirtschaft

- Anlage FE KAP (Aufteilung Kapitalvermögen / Anrechnung von Steuern): Kapitalerträge, die dem inländischen Steuerabzug unterlegen haben

- Anlage FE‑KAP‑INV (Ermittlung der Besteuerungsgrundlagen für Investmenterträge, die nicht dem inländischen Steuerabzug unterlegen haben): bei Aktienfonds

- Anlage FE VM (Besteuerungsgrundlagen in den Fällen der §§ 15a, 15b EStG): Besteuerungsgrundlagen des Beteiligten

- Anlage FG: Laufende Einkünfte aus Gewerbebetrieb, Selbstständiger Arbeit oder Land- und Forstwirtschaft

- 09: Ausländische Einkünfte und Steuern bei laufenden Einkünften aus Gewerbebetrieb, Selbstständiger Arbeit oder Land- und Forstwirtschaft

WISO Steuer führt dich Schritt für Schritt durch alle notwendigen Formulare und stellt sicher, dass du keine wichtigen Angaben vergisst. Alle erforderlichen Daten werden automatisch an die richtigen Stellen übertragen, was die Erstellung und Abgabe deiner Feststellungserklärung schnell und stressfrei macht. So behältst du den Überblick und vermeidest Fehler.

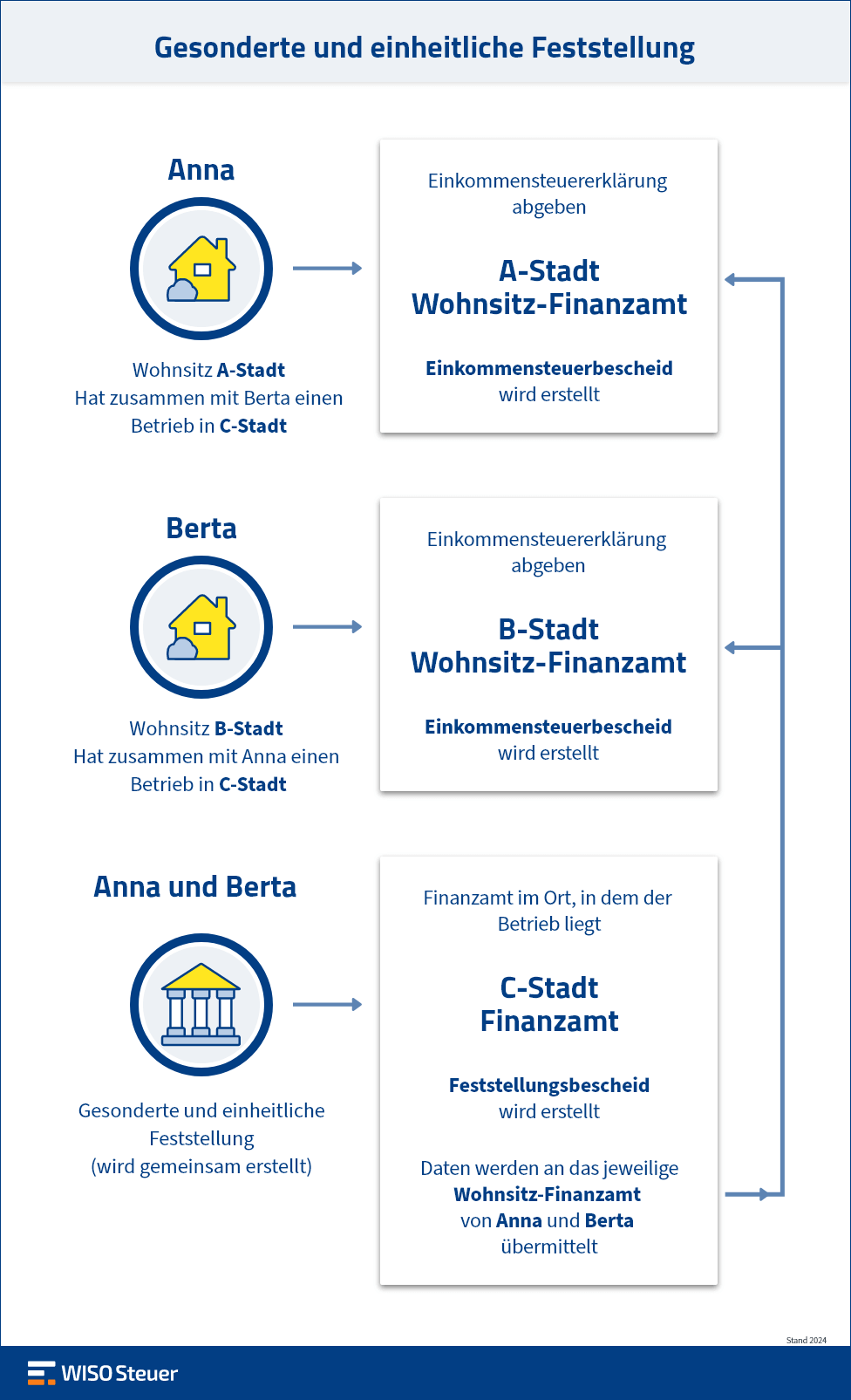

Gesonderte und einheitliche Feststellung

Die gesonderte und einheitliche Feststellung ist für dich wichtig, wenn du in einer Gemeinschaft oder Gesellschaft mit mehreren Beteiligten bist. Dazu gehören zum Beispiel Erben- oder Grundstücksgemeinschaften, GbR, OHG oder KG.

Dabei erwirtschaften mehrere Beteiligte zusammen Überschüsse, Gewinne oder Verluste. Diese Einkünfte werden für jeden Beteiligten gesondert und einheitlich festgestellt (pro Kopf berechnet). Diese Information wird dann an das jeweilige Finanzamt am Wohnort geschickt, damit die Einkommensteuer richtig berechnet werden kann.

Eine Ausnahme stellen zusammenveranlagte Ehepaare dar, die gemeinsam Einkünfte erzielen (zum Beispiel Mieteinkünfte). Hier reicht eine Einkommensteuererklärung aus.

Dafür brauchst du den Feststellungsbescheid

Nachdem du eine Feststellungserklärung abgeschickt hast, erhältst du vom Finanzamt den verbindlichen Feststellungsbescheid. Dieser Bescheid ist wichtig, weil er den ermittelten Gewinn oder Verlust deines Unternehmens oder deiner Gesellschaft enthält. Damit kann dein Wohnsitz-Finanzamt deine Einkommensteuer berechnen.

Er wird auch als Grundlagenbescheid bezeichnet, denn er ist eine der Grundlagen für den Einkommensteuerbescheid (Folgebescheid). Dein Wohnsitzfinanzamt muss sich auf die Angaben verlassen. Es darf nicht nochmal anfangen, Gewinne oder Verluste zu ermitteln, sondern übernimmt das Ergebnis in deinen Einkommensteuerbescheid.

Ein Feststellungsbescheid führt nur Grundlagen der Besteuerung auf. Eine Steuererstattung oder Nachzahlung ergibt sich immer nur aus dem Einkommensteuerbescheid selbst. Bekommst du einen Feststellungbescheid, hat es zunächst nichts mit einer Erstattung oder Nachzahlung zu tun. Erst im Einkommensteuerbescheid werden alle Einkünfte zusammengeführt und die fällige Steuer berechnet.

Immer, wenn sich der Feststellungsbescheid ändert, zum Beispiel, weil das Finanzamt einen Fehler korrigiert, ändert sich auch dein Einkommensteuerbescheid.

Wenn der Feststellungsbescheid erst nach deinem Einkommensteuerbescheid kommt, musst du keine neue Einkommensteuererklärung abgeben! Die Gewinne oder Verluste werden automatisch vom Finanzamt übernommen und du erhältst einen neuen Einkommensteuerbescheid.

Feststellungsbescheid prüfen und bei Fehlern Einspruch einlegen

Da bei einer Feststellungserklärung verschiedene Finanzämter beteiligt sind, ist das auch wichtig für deinen Einspruch.

Denn: Wenn du einen Fehler entdeckst, kannst du innerhalb von einem Monat Einspruch einlegen. Nach Ablauf dieses Monats ist ein Einspruch nur unter erschwerten Bedingungen möglich.

Geht es um einen Fehler in der Feststellungsbescheid, musst du auch unbedingt bei dem Finanzamt Einspruch einlegen, von wo der Bescheid kommt. Geht es um einen anderen Fehler in deinem Einkommensteuerbescheid, legst du Einspruch bei deinem Wohnsitzfinanzamt ein.

Einspruchsfrist der Bescheide beachten

Diese Besonderheiten gibt es

Was gilt für verschiedene Personengruppen bei der Feststellungserklärung? Wir geben dir einen Überblick:

Feststellungserklärung zur Grundsteuer

Damit dein Finanzamt die neue Grundsteuer berechnen kann, ist eine Erklärung zur Feststellung der Grundsteuerwerte (auch Grundsteuer-Erklärung genannt) erforderlich. Diese musste jeder Eigentümer bis zum 31. Oktober 2022 beim zuständigen Finanzamt einreichen und hat dann den Feststellungsbescheid erhalten.

Die neu berechnete Grundsteuer ist dann ab dem 1. Januar 2025 zu zahlen.

Die Kommunen müssen aber zunächst die zukünftig anzuwendenden Hebesätze beschließen. Im Anschluss können erst die Grundsteuerbescheide berechnet und verschickt werden. Die ab 2025 zu zahlende Steuer und die Fälligkeitszeitpunkte ergeben sich erst aus diesem Grundsteuerbescheid. Wie hoch die neue Grundsteuer ausfällt, erfahren Immobilieneigentümer also erst mit dem Grundsteuerbescheid.

Das gilt für eine Erbengemeinschaft

Wenn mehrere Personen erben, zum Beispiel Geschwister, bilden sie eine Erbengemeinschaft. Eine solche Gemeinschaft kann zum Beispiel ein Haus mit Mieteinnahmen erben. Die Erbengemeinschaft muss dann eine Feststellungserklärung beim Finanzamt abgeben, gemeinsam und nicht jeder für sich.

Daraufhin erstellt das Finanzamt einen Feststellungsbescheid und legt den Anteil jedes Beteiligten an den Einkünften fest. Dieser Anteil wird dann im jeweiligen Einkommensteuerbescheid berücksichtigt. So beeinflusst der Gewinn oder Verlust aus den Mieteinnahmen die Steuer jedes Miterben entsprechend seines persönlichen Anteils.

Feststellungserklärung bei Vermietung

Wie auch bei Erbengemeinschaften gilt: Teilst du dir die vermietete Immobilie mit einer anderen Person außer deinem Ehepartner, muss einer von euch die Feststellungserklärung abgeben.

Hast du Kosten der Immobilie alleine übernommen, gibst du diese bei der Feststellung an. Das führt dazu, dass du weniger Steuern als die anderen Beteiligten zahlen musst, denn dein anteiliger Gewinn wird reduziert.

FAQ: Feststellungserklärung

Was ist die Feststellungserklärung?

Kann ich die Feststellungserklärung selbst machen?

Wer muss sie abgeben?

- Einzelunternehmern, die nicht am Ort ihres Betriebes wohnen und für deren Betrieb ein anderes Finanzamt zuständig ist. Das nennt sich dann eine gesonderte Feststellung.

- Gemeinschaften und Gesellschaften mit mehreren Beteiligten (z. B. Erbengemeinschaften, Grundstücksgemeinschaften, GbR, OHG, KG). Hier spricht man von einer gesonderten und einheitlichen Feststellung.

Wofür gibt es die Feststellungserklärung?

Wie läuft die Feststellung ab?

- Du erstellst die Feststellungserklärung und schickst sie digital ans Finanzamt.

- Das Finanzamt prüft deine Angaben und erstellt einen Feststellungsbescheid.

- Die festgestellten Beträge werden in deinen Einkommensteuerbescheid übernommen.

Was ist der Unterschied zwischen einheitlicher und gesonderter Feststellung?

Einheitliche und gesonderte Feststellung: Wird angewendet, wenn mehrere Personen an den Einkünften, zum Beispiel einer Personengesellschaft, beteiligt sind. Dabei werden die Besteuerungsgrundlagen gesondert für jeden Beteiligten, aber insgesamt einheitlich festgestellt.

Was gilt für Erbengemeinschaften?

Was ist bei Vermietung zu beachten?

Du möchtest WISO Steuer ausprobieren?

Starte jetzt einfach deinen kostenlosen Test. Anonym, ohne Verpflichtungen und so lange du möchtest. Erst bei der Abgabe an das Finanzamt fallen Gebühren an.

Das heißt: Null Risiko für dich.