Einspruch gegen den Steuerbescheid

Einspruch einlegen, Erstattung retten

Lass kein Geld liegen: Mit WISO Steuer prüfst du deinen Bescheid automatisch auf Fehler und legst mit fertigen Vorlagen in wenigen Minuten Einspruch ein. Schnell, sicher und ohne Behörden-Deutsch.

Setz auf die Nr. 1 für deine Steuer

So geht's: Einspruch einlegen

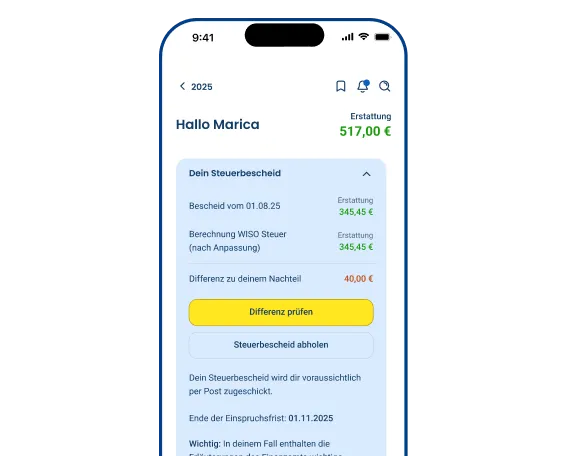

Bescheid digital abrufen

WISO Steuer holt deinen Bescheid per ELSTER-Schnittstelle direkt vom Finanzamt. Kein Papierkram, kein Warten auf die Post.

Automatischer Vergleich

Unsere Software vergleicht die Zahlen des Finanzamts sofort mit deinen Angaben. Abweichungen werden direkt markiert.

Einspruch per Klick

Nutze unsere rechtssicheren Musterschreiben oder lass dir von der Berater-KI helfen. Ein Klick und dein Einspruch geht digital ans Amt.

Hilfe beim Steuerbescheid bekommen

Keine offenen Fragen

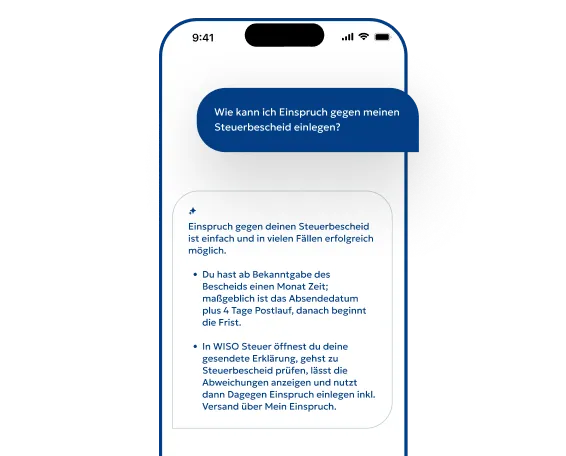

Der integrierte persönliche Berater erklärt dir komplexe Bescheide in einfachem Deutsch und hilft dir, die richtigen Argumente für deinen Einspruch zu finden.

Kein Geld verschenken

Wir zeigen dir, welche Pauschalen und Kosten das Finanzamt oft übersieht. Damit du am Ende die Erstattung bekommst, die dir zusteht.

Rechtssichere Vorlagen

Schluss mit komplizierter Amtssprache!

Nutze geprüfte Muster für jeden Fall

– vom Zahlendreher bis zu gestrichenen Ausgaben.

FAQ: Einspruch

Wie lange dauert die Einspruchsfrist beim Steuerbescheid?

Du hast ab der Bekanntgabe einen Monat Zeit. Dank der Zustellfiktion rechnet das Finanzamt meist 4 Tage Postkaufzeit zum Datum des Bescheids hinzu. WISO Steuer zeigt dir den Stichtag exakt an.

Was ist der Unterschied zwischen Einspruch und Widerspruch?

Im Steuerrecht heißt der offizielle Rechtsbehelf „Einspruch“. Umgangsspraclich wird oft von „Widerspruch“ gesprochen, gemeint ist aber das Gleiche.

Kostet ein Einspruch beim Finanzamt Geld?

Nein, das Einspruchsverfahren beim Finanzamt ist für dich kostenlos.

Kann ich den Einspruch auch digital einreichen?

Ja! Mit WISO Steuer sendest du deinen Einspruch papierlos und sicher direkt an dein zuständiges Finanzamt.

Wie erfolgreich ist ein Einspruch in der Regel?

Ein Einspruch gegen den Steuerbescheid ist erstaunlich oft erfolgreich.

- Nach aktuellen Zahlen wurden rund 68 % der erledigten Einsprüche so beschieden, dass der Bescheid geändert und den Steuerzahlern (zumindest teilweise) Recht gegeben wurde.

- Nur ein kleiner Teil der Fälle muss später noch vor Gericht ausgetragen werden, der überwiegende Teil erledigt sich bereits im Einspruchsverfahren.

- Wichtig ist, die Einspruchsfrist von einem Monat nach Bekanntgabe des Bescheids einzuhalten.

Fehler im Einkommensteuerbescheid: Einspruch einlegen

Auch das Finanzamt macht einmal Fehler. Entdeckst du Unstimmigkeiten in deinem Steuerbescheid, ist ein Einspruch der richtige Schritt. Dieser muss innerhalb eines Monats nach Erhalt des Bescheids eingereicht werden, entweder schriftlich oder direkt über WISO Steuer. Das Programm bietet dir kostenlose Vorlagen. So reichst du deinen Einspruch einfach und schnell ein.

Ein Einspruch beim Finanzamt kann in verschiedenen Situationen sinnvoll sein:

- Falsche Eingabe oder Zahlendreher: Manchmal schleichen sich in die Steuererklärung einfache Fehler wie Tippfehler oder Zahlendreher ein, die das Endergebnis verfälschen können. Zum Beispiel, wenn du versehentlich zu hohe oder zu niedrige Werbungskosten angegeben hast.

- Selbst gemachte Fehler: Teuer zu stehen kommen können eigene Fehler. Man übersieht bei der Steuererklärung wichtige Abzüge wie Werbungskosten oder Handwerkerrechnungen. Mit einem Einspruch kannst du die fehlenden Angaben aber nachholen.

- Gestrichene Ausgaben: Wenn das Finanzamt deine Ausgaben nicht anerkennt, kann ein Einspruch helfen. Denn zu einem Einspruch musst du auch immer eine Begründung einreichen. So kannst du erklären und belegen, warum diese Kosten abzugsfähig sein sollten.

Berechnungsfehler zu deinem Vorteil

Wenn das Finanzamt in deinem Steuerbescheid einen Fehler zu deinen Gunsten gemacht hat, musst du diesen nicht korrigieren lassen, sofern deine Steuererklärung richtig und vollständig war. Es gibt Urteile, die besagen, dass das Finanzamt Fehler nicht nachträglich korrigieren darf, sobald der Steuerbescheid bestandskräftig ist. Prüfe deinen Steuerbescheid genau – WISO Steuer erledigt das automatisch für dich.

Einspruchsfrist richtig berechnen

Wenn du Einspruch gegen deinen Steuerbescheid einlegen möchtest, hast du ab dem Tag der Zustellung einen Monat Zeit dazu. Übrigens: WISO Steuer zeigt dir genau an, wie lange die Frist noch läuft, wenn der Bescheid abgerufen wurde.

Genauer gesagt rechnet das Finanzamt mit einer sogenannten Zustellfiktion. Im Steuerbescheid steht immer das Datum, an dem er verschickt wurde. Für die Dauer der Zustellung werden seit 2025 pauschal 4 Tage dazugerechnet (zuvor 3 Tage). Dann gilt der Bescheid als bekannt gegeben. Ab dann läuft die einmonatige Frist für den Einspruch. Ist das Ende der Frist ein Samstag, Sonntag oder Feiertag, gilt immer der nächste Werktag.

Manchmal kann es vorkommen, dass der Steuerbescheid erst viel später ankommt. Dann zählt das Datum, wann der Bescheid wirklich bei dir eingetroffen ist. Den späteren Zugang musst du aber beweisen. Übrigens: Der Steuerbescheid ist da und du bist im Urlaub? Das zählt nicht „als zu spät bei dir angekommen“.

Wichtig: Stellt dir das Finanzamt den digitalen Steuerbescheid zum Abruf bereit, beginnt die einmonatige Einspruchsfrist unmittelbar nach diesen 4 Tagen.

Einspruch richtig verfassen

Deinen Einspruch kannst du schriftlich beim Finanzamt einreichen – sei es per Brief, E-Mail oder direkt durch WISO Steuer. Unterschreiben musst du nicht. Es muss lediglich erkennbar sein, von wem der Einspruch stammt.

Der Einspruch sollte gezielt die Punkte deines Bescheids adressieren, gegen die du vorgehen willst. Hier ist Präzision gefragt – und WISO Steuer steht dir mit Rat und Tat zur Seite. Das Programm bietet nicht nur Musterschreiben, sondern auch die Möglichkeit, deinen Einspruch direkt digital ans Finanzamt zu senden, inklusive eines Sendeberichts als Nachweis.

Falls du unter Zeitdruck stehst, kannst du auch erstmal einen formlosen Einspruch einreichen und „Begründung folgt“ vermerken. So sicherst du dir wertvolle Zeit, um deine Argumente zu sammeln.

Antrag auf schlichte Änderung

Bei einfachen Korrekturen kannst du auch den Weg der sogenannten “schlichten Änderung” gehen. Beispielsweise bei einer noch nachträglich gefundenen Rechnung für ein Fachbuch oder eine Handwerkerrechnung. Du kannst dann den Beleg mit einem kurzen Anschreiben anreichen und bittest um Korrektur deiner Steuererklärung. Zeit dafür hast du aber auch nur einen Monat nach Zugang des Steuerbescheids. Wenn es aber um höhere Zahlungen geht, ist ein Einspruch auf jeden Fall immer der sicherere Weg.