Wer die Immobilie verkaufen will, aber den Kredit noch nicht abbezahlt hat, muss sehr wahrscheinlich eine Vorfälligkeitsentschädigung an die Bank zahlen. Doch was genau ist das? Kann man die Kosten in der Steuererklärung angeben? Wir fassen das Wichtigste zusammen.

Schnelleinstieg

Kurz & knapp

- Bezahlst du deinen Kredit vor der vereinbarten Vertragslaufzeit ab, kann deine Bank eine Vorfälligkeitsentschädigung fordern

- Damit können hohe Kosten verbunden sein

- Nur, wenn du nachweisen kannst, dass die Entschädigung im Zusammenhang mit deinen Einkünften steht, kannst du sie von der Steuer absetzen

Was ist die Vorfälligkeitsentschädigung?

Nimmst du einen Kredit auf, einigst du dich mit deiner Bank auf einen bestimmten Zeitraum, indem beide Seiten an den aktuellen Zins gebunden sind. Bei einem Immobilienkredit sind das in der Regel zwischen 10 und 20 Jahre. Die Bank erhält von dir beispielsweise 10 Jahre lang Zinsen auf den Kredit-Betrag. Nach Ablauf der Zinsbindung kannst du die Restsumme entweder ausbezahlen oder du finanzierst sie zu neuen Konditionen weiter. Das geht sowohl bei der bisherigen Bank als auch bei einer neuen Bank (durch Umschuldung).

Was passiert aber, wenn du die ausstehende Summe vor Ablauf der Kredit-Laufzeit zurückzahlst, beispielsweise schon nach 8 Jahren? Für dich ist das natürlich erfreulich – denn du bist früher schuldenfrei. Für deine Bank bedeutet das jedoch einen Verlust. Denn ihr fallen die Zinsen weg, die du noch 2 Jahre hättest zahlen müssen. Deshalb erhebt Banken eine Vorfälligkeitsentschädigung, um so ihren Verlust auszugleichen.

Berechnung der Vorfälligkeitsentschädigung

Die Höhe der Entschädigung hängt von deinen individuellen Vertragsbedingungen ab. Insgesamt kommt es auf folgende Faktoren an:

- Vereinbarter Zinssatz für den Kredit

- Aktuelles Zinsniveau

- Restlaufzeit des Kredits

- Höhe der Restschuld

- Bearbeitungsgebühren bei der Bank

Am besten klärst du schon im Vorfeld mit deiner Bank, wie hoch die Entschädigung ausfällt. So kannst du entscheiden, ob es sich wirklich lohnt, den Kredit vorzeitig auszubezahlen.

Für die Berechnung geht die Bank nach einer der folgenden 2 Varianten vor:

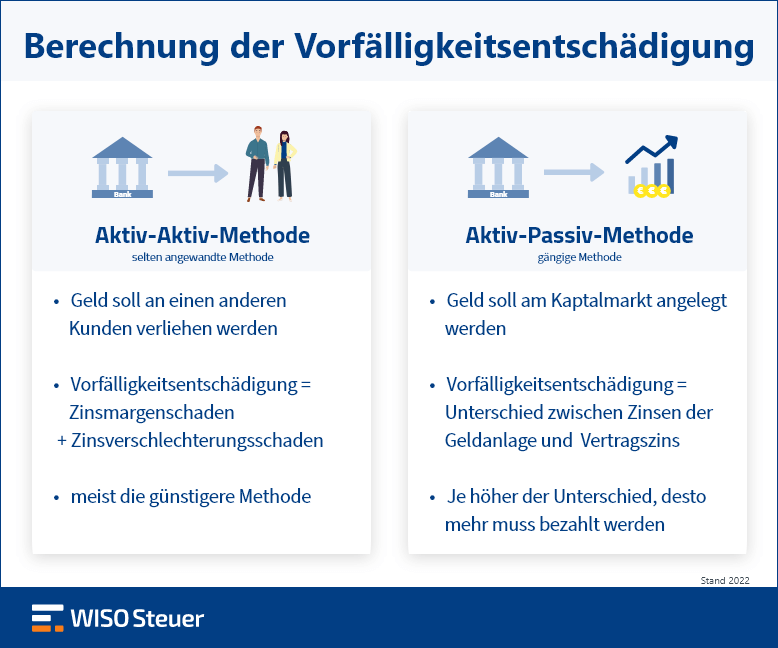

1. Aktiv-Aktiv-Methode

In diesem Fall geht die Bank davon aus, dass das vorzeitig zurückgezahlte Darlehen wieder an einen anderen Kunden verliehen werden kann. Deine Vorfälligkeitsentschädigung richtet sich nach dem Zinsmargenschaden (der entgangene Gewinn durch deine Zinsen) und dem Zinsverschlechterungsschaden, wenn der Ersatzkredit zu einem niedrigeren Zinssatz vergeben wird als das bei dir der Fall war.

Zwar ist die Aktiv-Aktiv-Methode die günstigere der 2 Varianten, aber sie wird nur selten von Banken verwendet.

2. Aktiv-Passiv-Methode

Das ist die gängige Methode von Banken, die Vorfälligkeitsentschädigung zu berechnen. Ausgangslage ist, dass das vorzeitig zurückgezahlte Darlehen am Kapitalmarkt angelegt werden kann. Es wird berechnet, wie hoch die Zinsen aus der Restlaufzeit deines Kreditvertrags gewesen wären und wie hoch die Zinsen für die Geldanlage sind. Je höher die Differenz ist, desto mehr musst du zahlen.

Ungefähre Zahlung berechnen

Vorfälligkeitsentschädigung umgehen: So geht’s

Unter Umständen kommst du sogar ohne Zusatzkosten vorzeitig aus deinem Kreditvertrag raus. Das geht in 4 Fällen:

Kann ich die Vorfälligkeitsentschädigung von der Steuer absetzen?

Ja und nein. Denn wie immer im Steuerrecht muss auch hier auf Feinheiten geachtet werden. Grundsätzlich können Vorfälligkeitsentschädigungen nicht von der Steuer abgesetzt werden. Denn schließlich geht es um dein Eigenheim und das zählt für das Finanzamt zum Privatvergnügen.

Handelt es sich aber um eine Immobilie, die in irgendeiner Weise mit deinen Einkünften in Verbindung steht, kannst du Glück haben. Dann könnte die Vorfälligkeitsentschädigung zu den Werbungskosten zählen. So zahlst du weniger Steuern.

Vermietung und Verpachtung

Im Bereich Vermietung und Verpachtung kommt es darauf an, aus welchem Grund der Kredit vorzeitig ausbezahlt wurde. In der Regel ist das, weil du die vermietete Immobilie bei einem Verkauf schuldfrei an eine andere Person übertragen willst. Da der Grund also nicht mit der Vermietung selbst im Zusammenhang steht, kann die Vorfälligkeitsentschädigung auch nicht als Teil der Werbungskosten für die Immobilie abgesetzt werden.

Wenn du als Vermieter die Entschädigung angeben kannst, musst du folgende Kriterien erfüllen:

- Der Kredit wird wegen einer Umschuldung vorzeitig abbezahlt

- Du vermietest die Wohnung auch nach der Umschuldung weiter

Doppelte Haushaltsführung

Du mietest oder kaufst eine Zweitwohnung aus beruflichen Gründen? Dann liegt eine doppelte Haushaltsführung vor. Die Kosten dafür kannst du als Werbungskosten absetzen.

Dabei kann es auch vorkommen, dass du eine zuvor gekaufte Zweitwohnung aus beruflichen Gründen verkaufen musst. Zum Beispiel, wenn du versetzt wirst oder in den Ruhestand gehst. Ist die Wohnung aber noch nicht abbezahlt, kann es zu einer Vorfälligkeitsentschädigung kommen. Ist diese Zahlung als Werbungskosten im Rahmen der doppelten Haushaltsführung absetzbar?

Warum wurde der Kredit vorzeitig ausbezahlt?

Selbst wenn grundsätzlich ein Zusammenhang zum Beruf besteht: Die Entschädigung an die Bank kann nicht in jedem Fall als Werbungskosten abgesetzt werden.

Wichtig sind dabei die Gründe, aus denen du die Immobilie vorzeitig ausbezahlst. In der Vergangenheit hat der BFH entschieden, dass die Zahlung an die Bank nicht abzugsfähig ist, wenn sie durch den Verkauf der Wohnung entsteht (Urteil vom 03.04.2019, VI R 15/17). Denn der Grund des Verkaufs ist hier in erster Linie persönlich motiviert: Du möchtest die Wohnung nicht behalten, sondern lieber das Geld dafür erhalten.

Umschuldung bei beruflicher Nutzung der Immobilie

Anders sieht es jedoch aus, wenn du den Kredit umschuldest und die Immobilie weiterhin zu beruflichen Zwecken nutzt. Beispielsweise, weil du einen günstigeren Zins bei einer anderen Bank erhältst und so langfristig Geld sparst. In diesem Fall ist der berufliche Zusammenhang auch weiterhin gegeben und die Vorfälligkeitsentschädigung kann als Werbungskosten abgesetzt werden.

Veräußerungskosten

Kannst du die Vorfälligkeitsentschädigung deiner vermieteten Immobilie nicht als Werbungskosten absetzen, gibt es noch einen Trick, mit dem du Geld sparen kannst. Gib die Entschädigung als Veräußerungskosten an.

Denn: Wenn du die Immobilie innerhalb von 10 Jahren nach Erwerb verkaufst, musst du den Gewinn des Verkaufs versteuern. Den Gewinn kannst du um die Kosten reduzieren, die dir durch den Verkauf entstanden sind.

Im Klartext heißt das: Die Vorfälligkeitsentschädigung verkleinert den Gewinn und somit auch die Steuern, die du darauf zahlen musst.

Veräußerungen nach der Spekulationsfrist sind steuerfrei

Vorfälligkeitsentschädigung in die Steuererklärung eintragen

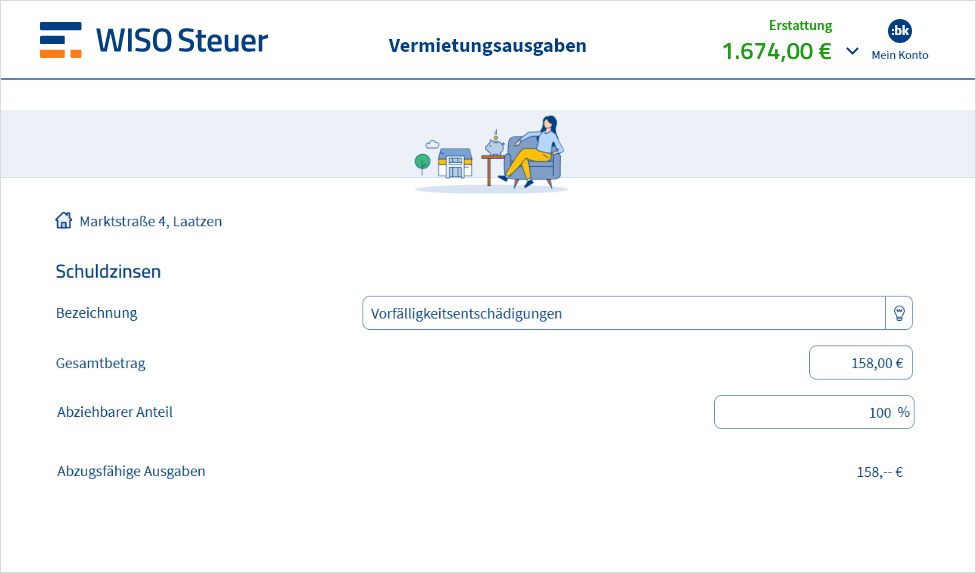

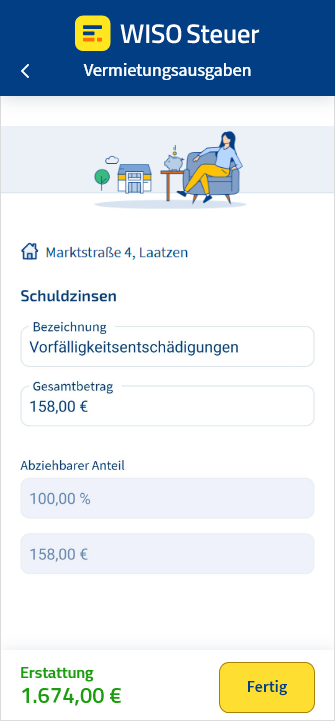

Du erfüllst die Voraussetzungen, um die Vorfälligkeitsentschädigung als Werbungskosten deiner Mieteinnahmen abzusetzen? Dann trägst du sie in die Anlage V der Steuererklärung ein.

Gib die Vorfälligkeitsentschädigung im Thema Sparer und Vermieter > Vermietung von eigenem Wohnraum und anderen Räumen > Weitere Ausgaben (Aufwendungen) > Schuldzinsen an. Falls du das Thema nicht findest, nutze die Schaltfläche Thema hinzufügen, um es in deiner Steuererklärung angezeigt zu bekommen.

FAQ: Vorfälligkeitsentschädigung

Kann ich die Kosten der Vorfälligkeitsentschädigung bei der Steuererklärung angeben?

Welche Kosten kann ich beim Hausverkauf von der Steuer absetzen?

- Fahrtkosten

- Bankgebühren

- Provisionen

- Grunderwerbsteuern

- und so weiter

Gehört die Vorfälligkeitsentschädigung zu den Veräußerungskosten?

Was bedeutet 1 Prozent Vorfälligkeitsentschädigung?

Was ist die Aktiv-Aktiv-Methode?

Was ist die Aktiv-Passiv-Methode?

Wann lohnt es sich, ein Darlehen vorzeitig abzubezahlen?

Hier schafft jeder die Steuer

Quellen: Verbraucherzentrale