Wer in die Riester-Rente einzahlt, profitiert bei der Altersvorsorge auch steuerlich. Wie der Steuerbonus funktioniert und was für die Steuererklärung wichtig ist, zeigen wir hier.

Schnelleinstieg

- Kurz & knapp

- Was ist die Riester-Rente?

- Wie funktioniert die Förderung mit Riester-Zulagen?

- Wie bekomme ich den zusätzlichen Steuerbonus?

- Einzahlung für die Riester-Rente in die Steuererklärung eintragen

- Auszahlungsphase: Muss ich auf die Riester-Rente Steuern zahlen?

- Wo gebe ich die Auszahlung der Riester-Rente in der Steuererklärung an?

- FAQ: Riester

Kurz & knapp

- In der Ansparphase kannst du von Zulagen oder zusätzlichen Steuervorteilen profitieren

- In der Günstigerprüfung ermittelt das Finanzamt, was für dich vorteilhafter ist

- Auf die Auszahlungen der Riester-Rente fällt Einkommensteuer an

- Mit WISO Steuer gibst du deinen Riester-Vertrag ganz einfach bei der Steuererklärung an

Was ist die Riester-Rente?

Die Riester-Rente ist eine staatlich geförderte private Altersvorsorge, die du mit einem privaten Anbieter vertraglich vereinbarst. Vereinfacht funktioniert diese so: Du zahlst einen Teil in den Vertrag ein, einen Teil legt der Staat dazu. Unterstützt wirst du vom Staat dabei auf zwei Wegen: mit jährlichen Zulagen und Steuervorteilen.

Sobald du in Rente gehst, bekommst du das angesparte Kapital als monatliche Rente ausbezahlt. Die Riester-Rente musst du dann aber voll versteuern.

Egal, ob du Azubi oder Arbeitnehmer bist: Einen Riester-Vertrag abschließen kann jeder, der in die gesetzliche Rentenversicherung einzahlt. Auch Bezieher von staatlichen Leistungen sind förderberechtigt.

Wie funktioniert die Förderung mit Riester-Zulagen?

Der Staat fördert Riester, indem er die regelmäßigen Einzahlungen in die Vorsorge durch Zulagen aufstockt. Diese werden direkt in den Riester-Vertrag überwiesen.

So hoch sind die Zulagen pro Jahr:

Willst du die Riester-Zulagen erhalten, musst du diese extra bei der staatlichen Zulagenstelle beantragen – und zwar jährlich. Das kann aber auch dein Riester-Anbieter übernehmen. Am einfachsten fährst du mit einem Dauerzulagen-Antrag.

Wichtig: Überprüfe unbedingt jährlich deine Benachrichtigungen zum Vertrag, ob du auch die Zulagen gutgeschrieben bekommen hast. Für 2022 kannst du die Zulage noch bis zum 31. Dezember 2024 beantragen.

Wie viel muss ich in den Riester-Vertrag einzahlen?

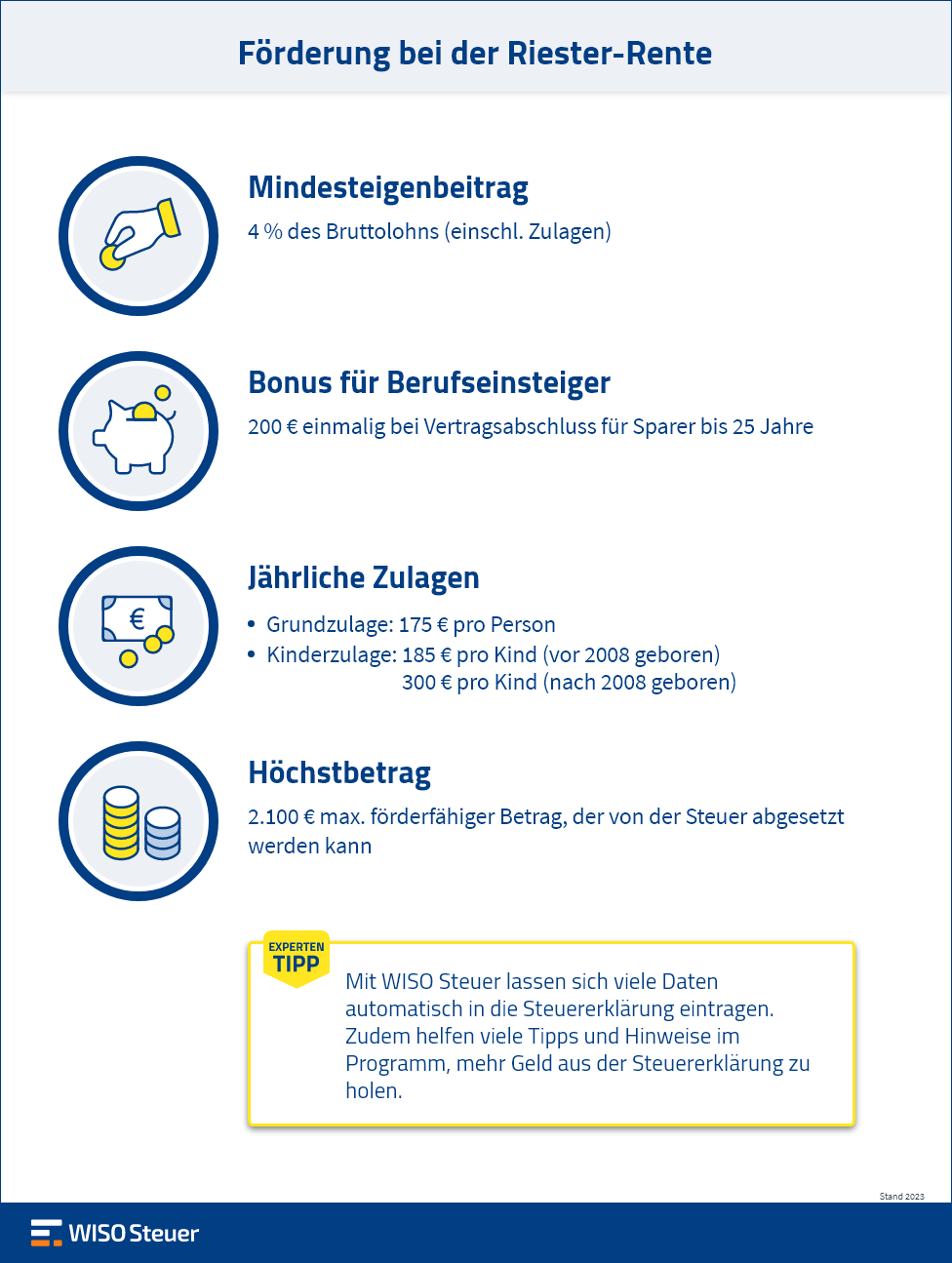

- Mindestbeitrag: Um Anspruch auf die Förderung zu haben, musst du den sogenannten Sockelbeitrag in den Riester-Vertrag einzahlen. Das sind mindestens 60 Euro pro Jahr (sprich 5 Euro im Monat).Den vollen Bonus durch die Zulagen bekommst du, wenn du mindestens 4 Prozent deines Bruttoeinkommens des Vorjahres in deine Riester-Rente investierst. Von dieser Summe werden anschließend die Zulagen wieder abgezogen. Daraus ergibt sich dann dein persönlicher Beitrag im laufenden Jahr. Zahlst du weniger als 4 Prozent ein, erhältst du die Zulagen entsprechend nur anteilig.

- Maximalbeitrag: Grundsätzlich entscheidest du selbst, wie viel du über den Sockelbeitrag von 5 Euro pro Monat in die Riester-Rente regelmäßig einzahlen willst. Allerdings kannst du zusätzlich zu den Zulagen die steuerliche Förderung nur bis zu dem Maximalbeitrag von 2.100 Euro im Jahr erhalten. Deine Sparbeträge kannst du also nur bis zu diesem Höchstbetrag als Sonderausgaben von der Steuer absetzen. Liegst du mit deinen Einzahlungen darüber, bekommst du keinen Steuervorteil auf den darüber liegenden Betrag.

Kinderzulage bei der Riester-Rente

Die Kinderzulage können Eltern erhalten, wenn sie Anspruch auf Kindergeld bzw. Kinderfreibetrag haben. Endet der Anspruch auf Kindergeld oder Kinderfreibetrag, fließt auch keine Förderung mehr.

Die Höhe der staatlichen Kinderzulage zur Riester-Rente unterscheidet sich, je nachdem, wann dein Kind geboren wurde:

Pro Kind kann nur ein Elternteil die Kinderzulage erhalten. Aber was gilt, wenn beide Partner in jeweils einen Riester-Vertrag einzahlen?

Bei verheirateten Paaren, die beide eine Riester-Vertrag haben, bekommt automatisch die Mutter des Kindes die Kinderzulage. Achtung: Die Zulage erhält also nicht automatisch der Elternteil, welcher das Kindergeld bezieht. Die Kinderzulage kann auf Antrag übertragen werden. Das kann entweder direkt bei der Zulagenstelle oder über den Riester-Anbieter beantragt werden.

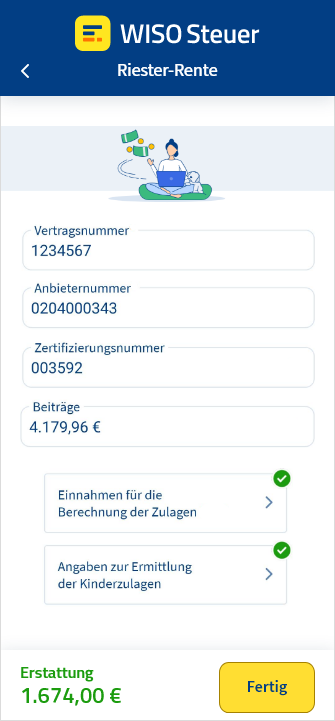

Du musst in der Steuererklärung auch immer die Anlage AV ausfüllen. Dort gibst du die Zahl der Kinder an, für die die Kinderzulage beantragt oder auf den Vater übertragen wurde. Einfacher geht es aber mit dem Steuer-Abruf von WISO Steuer. Denn die Riester-Infos werden immer vom Anbieter an das Finanzamt übertragen. Dank Steuer-Abruf kannst du diese mit einem Klick direkt in die Steuererklärung übernehmen. So ist die Anlage AV schon fast komplett ausgefüllt – eventuell müssen noch das Bruttogehalt aus dem Vorjahr eintragen oder Daten zum Kind ergänzt werden.

Bei nicht verheirateten Partnern erhält derjenige die Kinderzulage, der auch das Kindergeld bekommt. Ändert sich das im Laufe eines Jahres, wird die Kinderzulage dem Elternteil angerechnet, der zu Jahresbeginn das Kindergeld erhalten hat.

Wie bekomme ich den zusätzlichen Steuerbonus?

Zusätzlich zu den staatlichen Zulagen kannst du bei der Riester-Rente durch den Sonderausgabenabzug steuerlich profitieren: Die Beiträge, die du regelmäßig in deine Vorsorge einzahlst, kannst du bis zur Höchstgrenze von 2.100 Euro von der Steuer absetzen. Dadurch sinkt dein steuerpflichtiges Einkommen und du musst weniger Steuern zahlen.

Da die staatlichen Zulagen immer direkt in den Vertrag eingezahlt werden, werden sie auch immer von der Steuergutschrift abgezogen. Auf diese Weise wird die Doppelförderung durch Zulage und Sonderausgabe vermieden.

Ob deine Beiträge als Sonderausgabe berücksichtigt werden, prüft das Finanzamt in der sogenannten Günstigerprüfung. Deine Steuererklärung solltest du daher in jedem Fall abgeben. Ist die Steuerersparnis für dich höher als die Zulagen, bekommst du die Differenz als Steuererstattung vom Finanzamt.

Beispiel: Du bist Single und hast ein Einkommen in Höhe von 52.000 Euro. Ohne einen Riester-Vertrag müsstest du für das Jahr 2024 eigentlich 11.632 Euro Einkommensteuer zahlen.

In deinem Riester-Vertrag zahlst du einen Sparbetrag von 2.100 Euro im Jahr ein (175 Euro Grundzulage + 1.925 Euro Eigenbeitrag).

Die 2.100 Euro darfst du als Sonderausgabe absetzen. Dadurch reduziert sich das zu versteuernde Einkommen auf 49.900 Euro. Auf diese Summe musst du aber im Jahr 2024 nur 10.870 Euro Einkommensteuer zahlen. Die Differenz zur Situation ohne Riester-Vertrag beträgt 762 Euro.

Allerdings wird davon noch die Zulage abgezogen, um eine Doppelförderung zu vermeiden: Du bekommst daher eine Steuererstattung in Höhe von 762 Euro – 175 Euro = 587 Euro.

Nicht alle profitieren steuerlich

Anspruch auf die Zulage haben zunächst nur Personen, die in der gesetzlichen Rentenversicherung pflichtversichert sind. Das sind die sogenannten unmittelbar Begünstigen. Dazu gehören alle Angestellten, aber auch Beamte und Soldaten, Eltern in Elternzeit oder bei vorübergehender Arbeitslosigkeit. Sogar einige Selbstständige können die Zulage erhalten, beispielsweise Mitglieder in der Künstlersozialkasse, Landwirte mit Beiträgen in die landwirtschaftliche Alterskasse oder in der Rentenversicherung pflichtversicherte Selbstständige.

Profitieren können aber auch Ehepartner, wenn sie nicht selber unmittelbar berechtigt sind. Abgeleitet vom Partner kann ein mittelbar Berechtigter ebenfalls für einen eigenen Riester-Vertrag Zulagen erhalten. Allerdings nur, wenn beide sparen. Den zusätzlichen Sonderausgabenabzug für Mehr-Sparer erhält aber nur die erste genannte Gruppe, die unmittelbar berechtigt sind. Die vom mittelbar berechtigten Ehepartner geleisteten Beiträge können innerhalb des dem unmittelbar Berechtigten zustehenden Abzugsvolumen berücksichtigt werden.

Staatliche Zulagen oder Abzug als Sonderausgaben: So funktioniert die Günstigerprüfung

Ob für dich die staatlichen Zulagen vorteilhafter sind oder die Steuerersparnis durch den Sonderausgabenabzug höher ist, ermittelt das Finanzamt automatisch in der Günstigerprüfung. Keine Sorge, die Prüfung fällt immer zu deinem Vorteil aus.

Um die Berechnung musst du dich nicht selbst kümmern. Aber um den Steuerbonus erhalten zu können, musst du unbedingt eine Steuererklärung abgeben. Sobald das Finanzamt deine Steuererklärung hat, kann es die Prüfung durchführen.

Dabei werden die Zulagen und der Steuervorteil durch den Sonderausgabenabzug gegenübergestellt:

- Zuerst wird die Höhe deiner Steuer ohne den Sonderausgabenabzug ermittelt.

- Anschließend berechnet das Finanzamt, wie sich der Abzug als Sonderausgabe auf die Höhe deiner Steuer auswirkt.

- Die Differenz zeigt, ob sich die Zulage oder der Steuervorteil mehr lohnt: Ist die mögliche steuerliche Entlastung niedriger als die Riester-Zulagen, bleibt es beim staatlichen Zuschuss. Ist die Entlastung höher, erhältst du zusätzlich zu den Zulagen auch den Sonderausgabenabzug.

Unter anderem berücksichtigt das Finanzamt diese Faktoren bei der Günstigerprüfung:

- deinen persönlichen Steuersatz

- deinen Familienstand

- ob dein Ehepartner Anspruch auf die Zulagen hat

- die Höhe der Beiträge

Haben du und dein Ehepartner jeweils Anspruch auf die Riester-Rente, führt das Finanzamt eine getrennte Günstigerprüfung durch. Ihr könnt also beide von jeweils einem Steuervorteil profitieren.

Wichtig: Das Finanzamt geht in seiner Prüfung immer davon aus, dass du die Zulagen erhalten hast – egal, ob du sie tatsächlich bekommen hast oder nicht. Daher solltest du die Zulagen unbedingt beantragen. Normalerweise übernimmt das immer der Riester-Anbieter für dich. Am einfachsten geht es mit einem Dauerzulagen-Antrag. So erhältst du jedes Jahr deine Zulage. Aber du solltest immer die jährlichen Vertragsunterlagen überprüfen.

Einzahlung für die Riester-Rente in die Steuererklärung eintragen

Um vom Sonderausgabenabzug profitieren zu können, solltest du also Jahr für Jahr eine Steuererklärung abgeben. Dann prüft das Finanzamt, ob dieser Steuervorteil für dich in Frage kommt (Günstigerprüfung). Gibst du die Steuererklärung nicht ab, verpufft auch dein Steuerbonus.

Das Gute ist: Nutzt du WISO Steuer, unterstützt dich die Software beim Ausfüllen mit vielen Tipps. Außerdem erhältst du Hinweise, falls du etwas korrigieren musst, damit eine höhere Steuererstattung rauskommt.

Es gibt noch mehr Vorteile: Hast du den Steuer-Abruf eingerichtet, kannst du beim Ausfüllen richtig Zeit sparen. Denn in der Regel bekommst du am Anfang des Jahres deine Jahresbescheinigung von deinem Riester-Anbieter, die dich über deine ausbezahlten Riester-Zulagen informiert. Auch das Finanzamt erhält sie elektronisch vom Anbieter. Deshalb kannst du mit dem Steuer-Abruf diese Daten automatisch in deine Steuererklärung eintragen lassen – ganz ohne Tippen.

Auszahlungsphase: Muss ich auf die Riester-Rente Steuern zahlen?

Die Auszahlung der lebenslangen Riester-Rente beginnt in der Regel, sobald du in den Ruhestand gehst. Die Auszahlung der Riester-Rente ist vertraglich festgelegt. Sie kann frühestens mit 62 Jahren beginnen. Eine Auszahlung bereits mit 60 Jahren ist möglich, wenn der Vertrag bereits bis Ende 2011 abgeschlossen wurde.

Wie bei allen Renteneinkünften gilt auch hier das Prinzip der nachgelagerten Besteuerung. Wegen den Zulagen und dem möglichen Sonderausgabenabzug gilt aber, dass die Auszahlungen einer Riester-Rente zu 100 Prozent versteuert werden müssen.

Wichtig: Du kannst dir die Riester-Rente bereits vor deinem Regel-Rentenbeginn auszahlen lassen. Allerdings solltest du beachten, dass du dann die Zulagen und Steuervorteile komplett zurückzahlen musst. Auch hier gilt: Die Auszahlung muss versteuert werden.

In diesem Fall bleibt die Auszahlung steuerfrei

- Grundfreibetrag: Jedem steht der Grundfreibetrag zu. Liegst du mit deinem gesamten steuerpflichtigen Einkommen (inklusive der Riester-Rente) darunter, musst du keine Steuern zahlen. Für das Jahr 2024 beträgt der Grundfreibetrag 11.784 Euro pro Person.

- Kleinbetrags-Riester-Rente: Wenn der Auszahlungsbetrag deiner monatlichen Rente im Jahr 2024 (jedes Jahr steigt dieser Betrag leicht an) nur 35,35 Euro pro Monat oder weniger betragen würde, darfst du die Riester-Auszahlung als Einmalauszahlung erhalten. Deine erhaltenen Zulagen und Steuervorteile musst du nicht zurückzahlen.

Bei Kleinbetragsrenten kann eine förderunschädliche Kapitalabfindung zu Beginn der Auszahlungsphase oder im Folgejahr erfolgen (§ 93 Abs. 3 EStG). Der Abfindungsbetrag ist zu versteuern. Eine ermäßigte Besteuerung nach der Fünftel-Regelung ist möglich.

Abgeltungssteuer bei der Riester-Rente?

Wo gebe ich die Auszahlung der Riester-Rente in der Steuererklärung an?

Deine Auszahlungen erhältst du zwar monatlich als Rente, in der Steuererklärung musst du aber den gesamten Jahresbetrag eintragen. Damit du nicht jedes Jahr aufs Neue deine Daten eintippen musst, kannst du einfach den Steuer-Abruf nutzen. WISO Steuer übernimmt dann alle Daten, die dem Finanzamt vorliegen, direkt an die richtige Stelle in deiner Steuererklärung.

In WISO Steuer machst du deine Angaben unter Rentner > Leistungen aus Altersvorsorgeverträgen

FAQ: Riester

Video: Riester im Schnelldurchlauf

Wer riestert, profitiert entweder von Riester-Zulagen oder dem Steuerbonus. Deine Steuererklärung entscheidet, was besser für dich ist. Im Video erklären wir die Regeln dazu.

Kann ich die Beiträge zur Riester-Rente von der Steuer absetzen?

Fällt auf die Auszahlung der Riester-Rente eine Steuer an?

Muss ich Abgeltungssteuer auf die Auszahlung der Riester-Rente zahlen?

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.

Quelle: Deutsche Rentenversicherung