Fit bleiben und Steuern sparen? Klingt gut. Wir zeigen, was für Arbeitgeberzuschüsse, Firmenfitness und die eigenen Kosten fürs Fitnessstudio gilt.

Schnelleinstieg

Kurz & knapp

- Fitnessstudio-Mitgliedschaften zählen nicht zur betrieblichen Gesundheitsförderung

- Gutscheine bis 50 Euro monatlich vom Chef bleiben steuerfrei.

- Barzahlungen oder Erstattungen vom Arbeitgeber sind steuerpflichtig

- WISO Steuer hilft dir, deine Kosten abzusetzen

Was ist eine betriebliche Gesundheitsförderung?

Gesunde und ausgeglichene Mitarbeiter sind motivierter und leistungsfähiger – das weiß auch dein Arbeitgeber. Unterstützt er dich mit zusätzlichen Leistungen zum Arbeitslohn, können für betrieblich geförderte Gesundheitsmaßnahmen bis zu 600 Euro pro Jahr steuerfrei bleiben. Gefördert werden unter anderem:

Zählt das Fitnessstudio auch dazu?

Das Finanzamt erkennt nicht alle Zuschüsse als steuerfrei an. Fitnessstudio-Mitgliedschaften und Sportvereine zählen nicht zur 600-Euro-Freigrenze. Aber: Zuschüsse fürs Fitnessstudio können über den sogenannten Sachbezug steuerfrei sein.

Was ist ein Sachbezug?

Achtung: Dein Chef darf dir kein Geld auszahlen. Barzahlungen oder Erstattungen gelten als normaler Arbeitslohn und sind steuerpflichtig.

Fitnessstudio und Steuer: Was gilt?

Wenn dein Chef dein Fitnesstraining finanziell unterstützt, gibt es einige Möglichkeiten, bei denen der Vorteil für dich steuerfrei ist. Folgende Konstellationen sind zu unterscheiden:

1. Gutscheine vom Arbeitgeber

Erhältst du von deinem Chef Gutscheine fürs Fitnessstudio, die nur dort einlösbar sind, bleibt der Vorteil steuerfrei – bis zu 50 Euro pro Monat.

Beispiel: Gutschein fürs Fitnessstudio

2. Erstattung der Kosten

Erstattet dein Arbeitgeber deine Beiträge, gilt das als Barlohn. Du musst darauf Steuern und Sozialabgaben zahlen.

3. Geldzahlungen vom Chef

Überweist dir dein Chef monatlich Geld fürs Fitnessstudio, wird dies wie normaler Arbeitslohn versteuert – auch bei zweckgebundener Nutzung.

4. Mitgliedschaft über den Arbeitgeber

Anders ist die Situation, wenn du eine Clubmitgliedschaft über deinen Arbeitgeber hast. Finanziert dein Arbeitgeber deine Fitnessstudio-Mitgliedschaft (zum Beispiel durch Firmenfitness), bleibt dies bis 50 Euro monatlich steuerfrei, so entschied der Bundesfinanzhof (VI R 14/18).

Tipp: Mit einer entsprechenden Zuzahlung kannst du sicherstellen, dass die monatliche Freigrenze von 50 Euro nicht überschritten wird.

Beispiel: Mitgliedschaft vom Chef gezahlt

Ein vergünstigter Beitrag für das Fitnessstudio kann ein sogenannter geldwerter Vorteil sein. Wird die monatliche Freigrenze überschritten, muss auf den gesamten Vorteil Steuern und Sozialabgaben gezahlt werden.

5. Fitnessraum im Unternehmen

Hat dein Chef einen Fitnessraum auf dem Firmengelände eingerichtet, kannst du ihn steuerfrei nutzen. Das betriebliche Interesse steht hier im Vordergrund.

Fitnessstudio selbst zahlen und absetzen?

Eigene Mitgliedsbeiträge fürs Fitnessstudio kannst du grundsätzlich nicht absetzen. Eine Ausnahme kann es nur im Krankheitsfall geben. Voraussetzungen für den Steuervorteil:

Wichtig: Kurskosten kannst du absetzen, nicht jedoch die Mitgliedsbeiträge im Fitnessstudio – selbst bei ärztlicher Verordnung.

Kosten für die Gesundheit gehören in der Steuererklärung zu den außergewöhnlichen Belastungen. Damit Kosten als außergewöhnliche Belastung gelten, müssen sie zwangsläufig entstehen. Das bedeutet, dass du keine Wahl hast, ob du die Kosten trägst oder nicht. Das ist beispielsweise bei medizinisch notwendigen Behandlungen oder verschriebenen Medikamenten der Fall.

Bei einer Fitnessstudio-Mitgliedschaft sieht das anders aus: Auch wenn dir ein Arzt rät, regelmäßig zu trainieren, bist du nicht verpflichtet, genau in einem Fitnessstudio aktiv zu sein. Außerdem umfasst die Mitgliedschaft oft freiwillige Zusatzleistungen wie Sauna oder nicht verordnete Kurse. Deshalb erkennt das Finanzamt diese Kosten nicht als zwangsläufig an.

Die Mitgliedschaftsgebühr für einen Reha-Verein und die Fahrtkosten für den Besuch des ärztlich verordneten Kurses können hingegen als Krankheitskosten absetzbar sein (BFH, Urteil vom 21. November 2024, VI R 1/23). Die Kosten wirken sich als außergewöhnliche Belastungen erst aus, wenn sie deine zumutbare Belastung übersteigen. Diese hängt von deinem Einkommen, Familienstand und Kinderzahl ab.

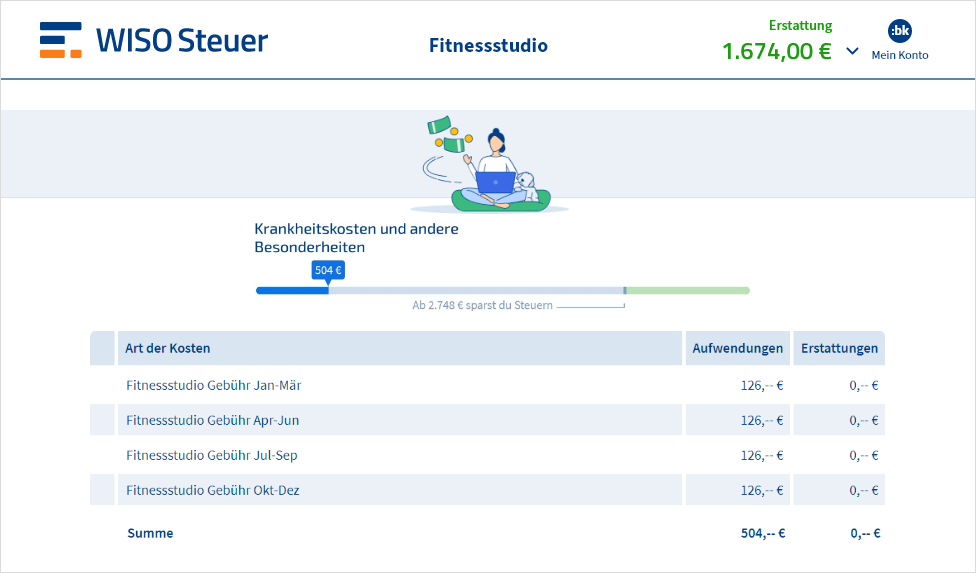

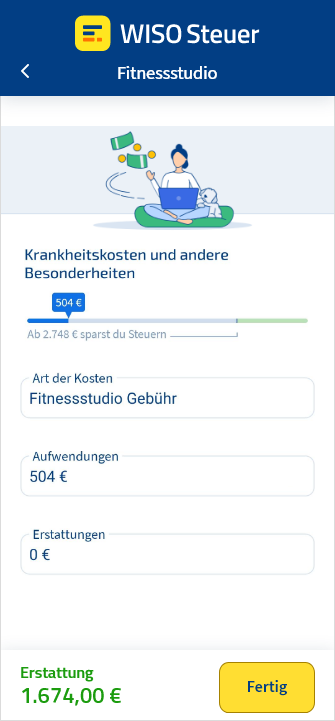

Fitnessstudio in die Steuererklärung eintragen

Trage deine Kosten für das Fitnessstudio ganz einfach in WISO Steuer ein. Das Programm übernimmt sie dann an die richtige Stelle in den Formularen. Die Angaben machst du in deiner Steuererklärung im Abschnitt Allgemeine Ausgaben > Krankheitskosten und andere Besonderheiten.

FAQ: Fitnessstudio von der Steuer absetzen

Kann ich Mitgliedsbeiträge im Sportverein von der Steuer absetzen?

Kann ich das Fitnessstudio von der Steuer absetzen?

Wann zahlt die Krankenkasse das Fitnessstudio?

Welche Kosten zählen zu den außergewöhnlichen Belastungen?

- Medikamente

- Brille

- Eigenanteil bei ärztlichen Behandlungen

- Mitgliedschaft in einem Reha-Verein (wenn die Voraussetzungen erfüllt sind)

Wann lohnen sich außergewöhnliche Belastungen bei der Steuer?

Weitere Fragen

Hol dir dein Geld zurück

Ganz einfach mit WISO Steuer.