Tipps & News

Die Redaktion für WISO Steuer

Unsere Autoren machen Steuern einfach

Unsere Redakteure und Steuerexperten schreiben täglich praktische Steuertipps, aktuelle Nachrichten und die besten Hinweise, wie du mit WISO Steuer dein Geld vom Finanzamt zurückholst.

Neueste Beiträge

Steuer-Abruf: Lass deine Steuer automatisch ausfüllen

Ganz einfach: Mit der Abruf-Funktion ruft WISO Steuer die wichtigsten Daten ab und trägt sie in die Steuererklärung ein. Ganz automatisch – auch dann, wenn sich mal etwas ändert.

Wissen & Tipps

Alle News direkt ins Postfach

Aktuelle Steuer-Tipps, News und neueste Artikel aus unserem Blog kostenlos per E-Mail.

Arbeitnehmer & Beamte

Haus & Wohnen

Anlage & Vorsorge

Erben & Schenken

Gesundheit & Pflege

Familie & Kinder

Rente & Pension

Selbstständige

Corona-Änderungen

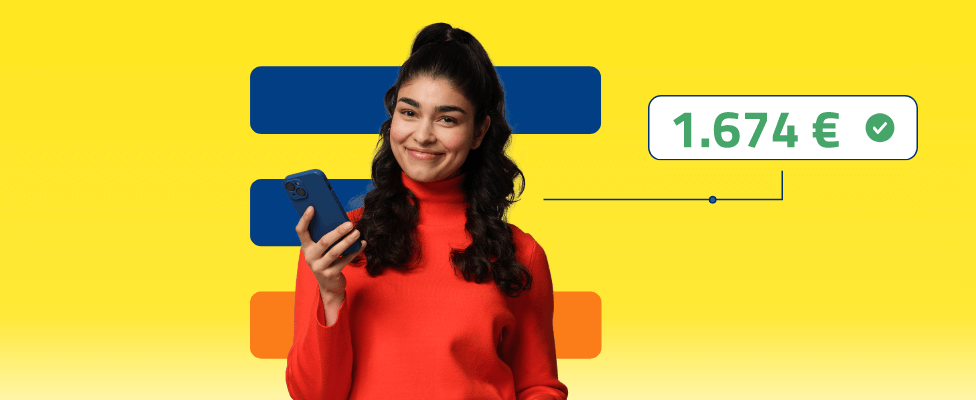

Hol dir dein Geld zurück

Lass deine Steuererklärung automatisch ausfüllen, gib sie digital ab und hol dir im Schnitt 1.674 € Rückerstattung vom Finanzamt. Ganz einfach mit WISO Steuer.